本文源自微信公众号“尧望后势”。

前言:近期海外市场剧烈波动、全球股市大幅调整。危局之下,我们一直强调当前更是做多中国的黄金机遇。背靠国内基本面,港股中同样有一批很便宜、被错杀的优质资产,当前就是黄金买点。

1、首先,港股受海外冲击的拖累更为惨重。而当前海外市场正从“暴跌模式”转入“震荡模式”,对港股市场冲击最大的时候也将过去。为何同样以中国资产为基本面,本轮港股表现明显弱于A股?核心原因在于相较于A股市场上外资占比不足4%,港股市场上除中国内地以外的外来投资者占比仍达30%左右。由于港股外资中存在大量自上而下的战术配置型资金与指数跟踪性资金,在大部分新兴市场风险偏好全线回落、相关基金产品大幅赎回背景下,港股难免同样遭到抛售,且对市场的冲击较A股更甚。但当前海外市场持续急速下跌的阶段已经过去,前期受公共卫生事件冲击最为严重的欧洲市场上周已由暴跌转入震荡。本周随着美联储强力对冲刺激下,美欧市场更引领全球市场大幅反弹。往后看,尽管海外在公共卫生事件蔓延、经济衰退预期下,中长期牛转熊已成定局。但短期内随着各项维稳救市措施集中实施,海外调整斜率最大的时候或已过去、对港股的影响也将弱化。

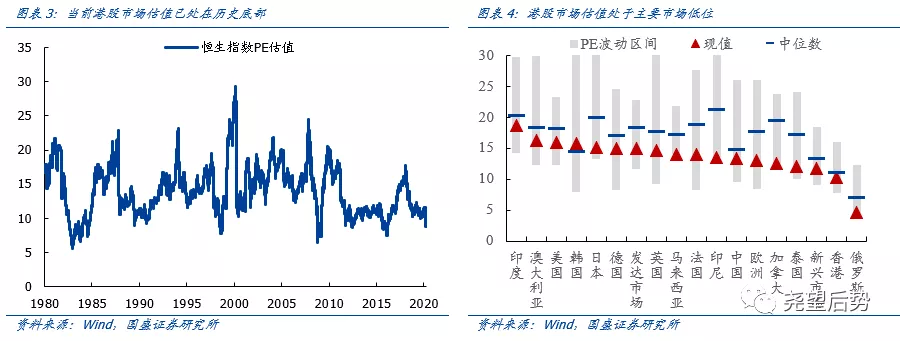

2、其次,估值破净,便宜就是硬道理,港股的黄金买点已经出现。随着近期的下跌,港股估值已然破净。

横向对比来看,回顾过去40年的历史,比当前估值更低的情形只出现四次,分别为:82年沃尔克改革下美国经济衰退、98年亚洲金融危机、08年全球金融危机和16年初A股二次股灾后。并且,这四次极端低点后,港股都迎来了一轮波澜壮阔的大行情。

纵向对比来看,港股估值也较低,配置性价比凸显。当前港股9.5倍左右的PE估值,在主要市场中仅略高于汇率巨幅贬值、市场几近崩溃的俄罗斯市场,明显低于大多数全球的一般水平。

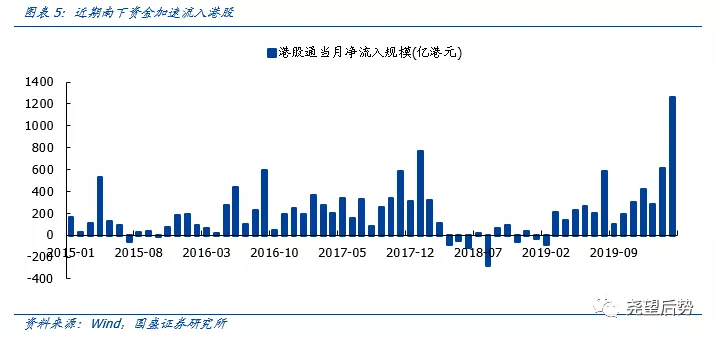

3、第三,南下资金持续流入,国内“聪明钱”加速抢夺港股定价权。2月21日海外加速下跌至今,港股通南下资金已累计大幅流入港股超1400亿港元。对比来看,2019年全年港股通流入规模为2500亿港元。纵观历史,每一次海外大幅波动、外资恐慌性流出港股市场的时刻,都成为国内“聪明钱”加速抢夺港股市场定价权的战略性节点。本次也不例外。

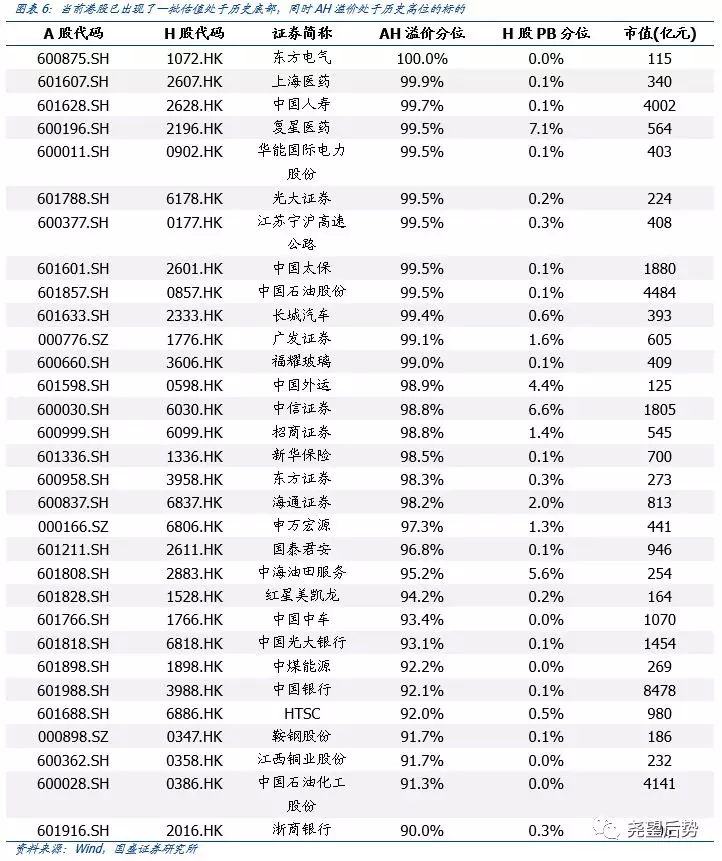

4、AH溢价重回历史高位,港股市场已出现一批具备长期投资价值的标的,现在就可“捡便宜”。我们根据基本面指标筛选了港股“捡便宜”组合以供参考:1)PB估值处在2010年以来的10%分位以下;2)AH溢价水平处在2010年至今的90%分位以上;3)市值在100亿以上。大跌之后,当前港股已出现31只批估值处于历史底部,同时AH溢价处于历史高位的标的。

风险提示

1、公共卫生事件发展超预期。2、宏观经济超预期波动。

(编辑:宇硕)