本文来自微信公众号“莲花山士丹利金融研究”。

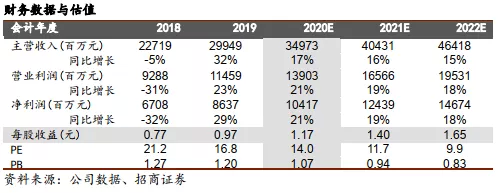

2019年,国泰君安(02611)实现营业收入299亿,同比+32%;归母净利润86亿,同比+29%;扣非后归母净利润82亿,同比+41%;归母净资产1375亿元,较上年末+11%。公司全年ROE 6.75%,同比提升1.33PCT。每10股分配现金红利3.9元(含税)。

总体概览:2019年公司经营业绩实现稳健增长,我们认为主要有三方面因素:1、主动把握市场机遇,优化年度风险偏好政策。总体杠杆倍数由2.69倍提升至3.13倍,交易性金融资产占比由38%提升至41%。2、加快推进企业机构客户和零售客户服务体系建设。公司多项核心业务市占率出现上升。3、公司年度平均负债成本由3.95%下降至3.51%,进一步改善了盈利状况。此外,由于去年确认了国联安基金51%股权的处置收益基数相对较高,净利润同比增速弱于行业,这也是归母净利润与扣非后归母净利润增速差异较大的原因。

收费类业务:净佣金率处于相对高位,投行业务总体市占率提升

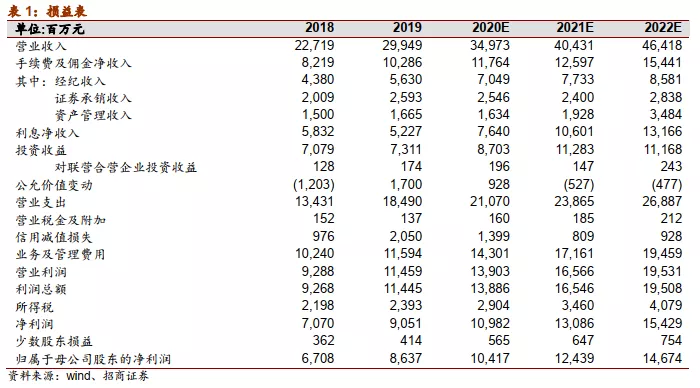

1、经纪业务收入56亿,同比+29%。股基交易量市占率4.8%,较2018年降23BP;净佣金率为3.5%%,同比增0.1BP。得益于优质客户基础,公司净佣金率水平显著高于行业平均。

2、投行业务收入26亿,同比+29%。IPO规模75亿,同比160%,市占率2.9%,较2018年增86BP;再融资规模1051亿,同比+11%,市占率8.2%,较2018年降63BP;债承规模5088亿,同比+65%,市占率7.1%,较2018年增131BP。

3、资管业务17亿,同比+11%。资管新规下公司主动调整结构,总体规模6974亿,同比-7%。由于主动管理占比提升,费率有所增长。

资金类业务:积极稳健把握市场机遇,主动扩张规模,收益率有所上行

1、 投资业务收益88亿,同比+54%。总投资资产收益率(扣利息成本)5.4%,较2018年上升54BP。在良好的市场状况下,公司交易性金融资产规模同比+39%。从类别上看固收类增加41%,权益类增加33%。此外,据我们测算,截至去年底公司科创板跟投浮盈约2.3亿元,最新浮盈约3.5亿元。

2、 利息净收入52亿,同比-10%。其中,两融余额632亿,同比39%,市占率6.2%,较2018年增18BP;两融利差较2018年减少12BP至4.9%。股票质押规模304亿,同比-21%亿,市占率7.0%,较2018年增84BP;股票质押业务利差较2018年增118BP至3.0%。履约保障比例维持在260%,风险可控。

投资建议:维持强烈推荐-A评级。在目前资本市场深化改革和上海金融发展改革的双重政策红利背景下,看好公司依托优质的客户经营能力和积极有为的资产经营能力,实现跑赢大市、优于同业的业绩表现,盈利能力和行业地位不断增强。 预计公司20/21/22年净润分别为104亿/124亿/147亿,同比同比+21%/+19%/+18%。我们给予公司1.5倍2020年PB估值,目标价22.93元,空间+40%。

风险提示:权益市场大幅波动、创新政策低于预期、监管政策明显趋严、同业竞争加剧。

(编辑:玉景)