本文来自国盛证券。

点评正文

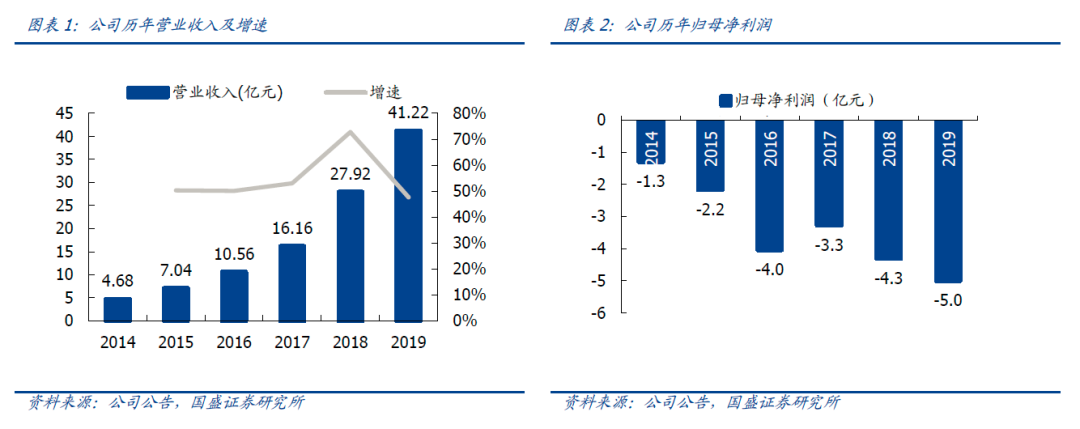

万国数据(GDS.US)2019年收入、EBITDA大幅增长。随着数据中心规模不断扩大,2019年公司实现营业收入41.2亿元,同增47.6%,其中Q4单季为 11.8亿元,同增42%,较Q3略有加快。由于数据中心投入大折旧高,2019年公司净亏损4.4亿元,较2018年亏损稍有扩大。2019年公司实现调整后EBITDA为18.2亿元,同比大幅增长74.3%,符合预期,主要是由于规模效应带来成本费用的下降,Q4单季为5.3亿元,同增59.3%,保持高速增长。公司指引2020年收入55.1-57.5亿元,同增33.7%-39.5%,调整后EBITDA为25.5-26.7亿元,同增39.8%-46.4%。

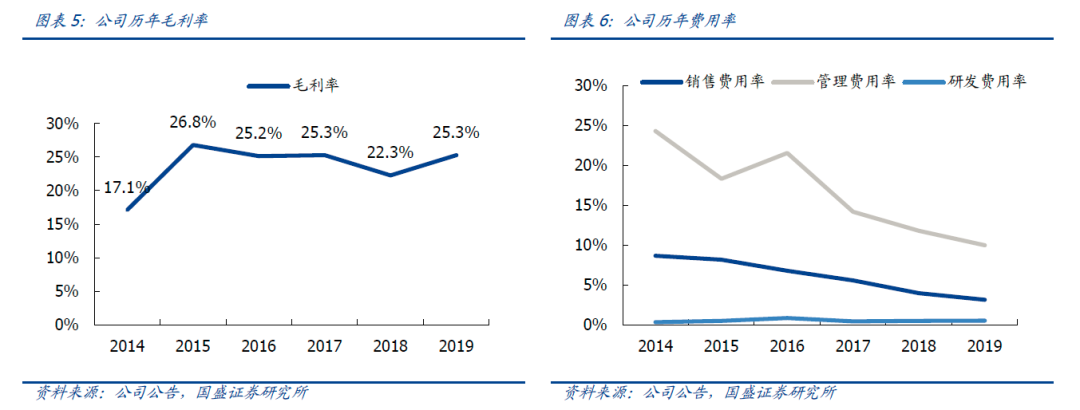

降本控费行之有效,现金充足保障业务推进。规模效应下公司成本端电力、租金及人工开支占比下降,2019年毛利率为25.3%,同比提升3个pct;2019年销售、管理费用率分别为3.2%/10.0%,同比降低0.8/1.8个pct;带动公司经调整EBITDA margin同比大幅提升6.8个pct至44.2%。2019年公司通过公开发行ADS以及可转换优先股的形式,共计获得约63亿元融资,2019年资产负债率为63.9%,同比大幅减少9.6个pct,年末在手现金58亿元,充足的资金将保障未来业务的顺利推进。

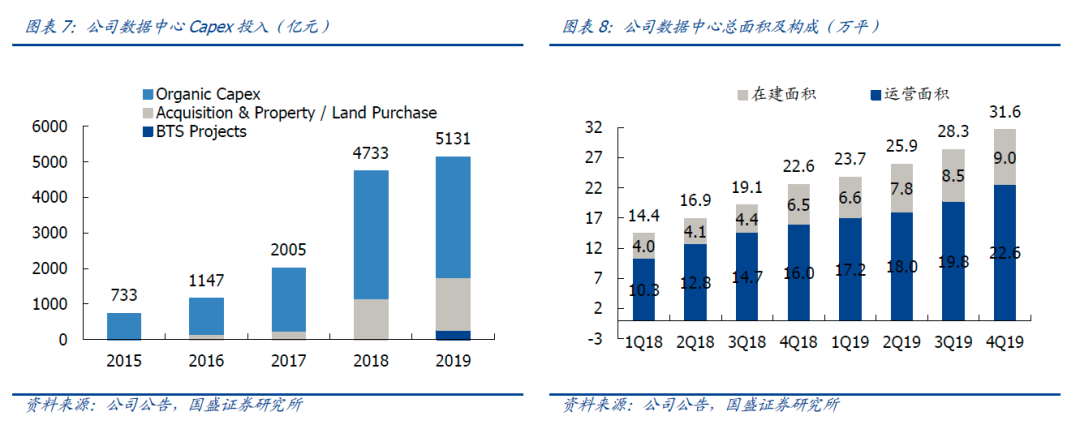

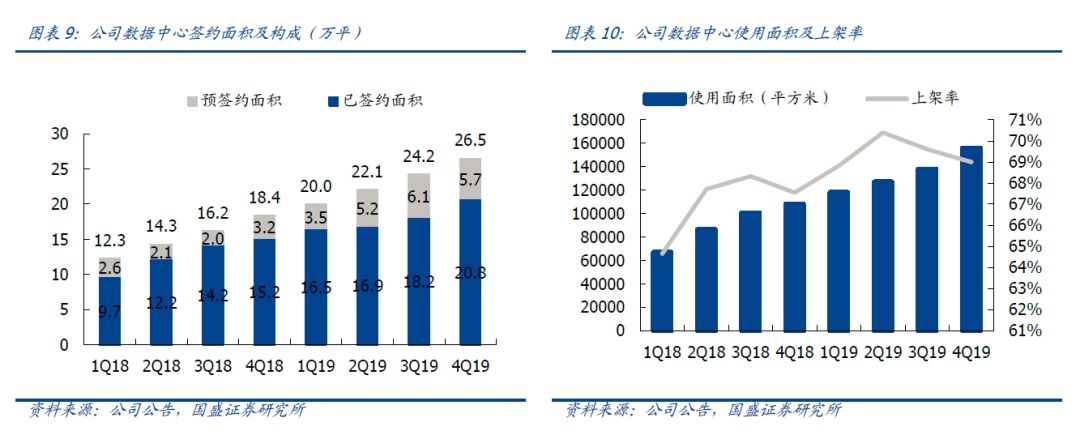

自建、收购及战略合作多方扩容,布局一线及环一线地区。截至2019年,公司数据中心签约面积高达26.5万平,同比增长44.2%,折合机柜约10.6万个,新增签约面积中来自云服务商、大型互联网公司、金融及其他大型企业用户的占比分别为72.6%/14.3%/13.1%。公司积极推进收购,Q4收购了HK2、SH14、常熟及廊坊等项目或土地,新增17.6万平可开发数据中心面积。截至2019年公司数据中心总面积规模为31.6万平,另有超过32万平的可开发数据中心面积,可满足未来三年的销售需求。公司继续深化与GIC的战略合作,为客户定制超大规模数据中心。在当前一线城市能耗指标收紧的现状之下,公司聚焦一线核心城市的同时,也积极开拓环一线周边地区,如廊坊、常熟等。计划2020年数据中心Capex投入约为75亿元,通过自建、收购将分别新增签约面积8/2万平。

公共卫生事件催化数字化需求爆发,站在新基建发展潮头。公共卫生事件冲击下,我们预计Q1公司数据中心的建设和上架速度会有所放缓,但公共卫生事件影响是短期的,Q2将逐步恢复;由于公共卫生事件催生了大量线上数字化需求,如在线教育、远程办公、数字医疗、企业上云等,公司将大幅受益于数字化需求的爆发,订单有望加速。目前以5G、人工智能、数据中心、工业互联网等为代表的“新基建”正蓬勃发展,相关政策不断加码,而数据中心正是支撑新基建的关键基础设施,公司作为国内IDC龙头将集中受益。

投资建议:预测万国数据2020-2022年的归母净利润分别为-4.1/-1.6/1.9亿元人民币,调整后EBITDA分别为 25.7/37.5/49.4亿元。基于行业重资本开支的属性,我们使用EV/EBITDA估值,参照行业龙头IDC公司估值水平,结合万国更高的收入成长性和业绩弹性,上调目标价至60.9美元(对应26倍未来12个月EV/EBITDA),维持“买入”评级。

风险提示:一线城市数据中心资源获取趋紧,数据中心签约、上架不及预期,负债率过高风险,公共卫生事件管控不达预期风险等。

(编辑:郭璇)