本文源自微信公众号“国盛海外研究”。

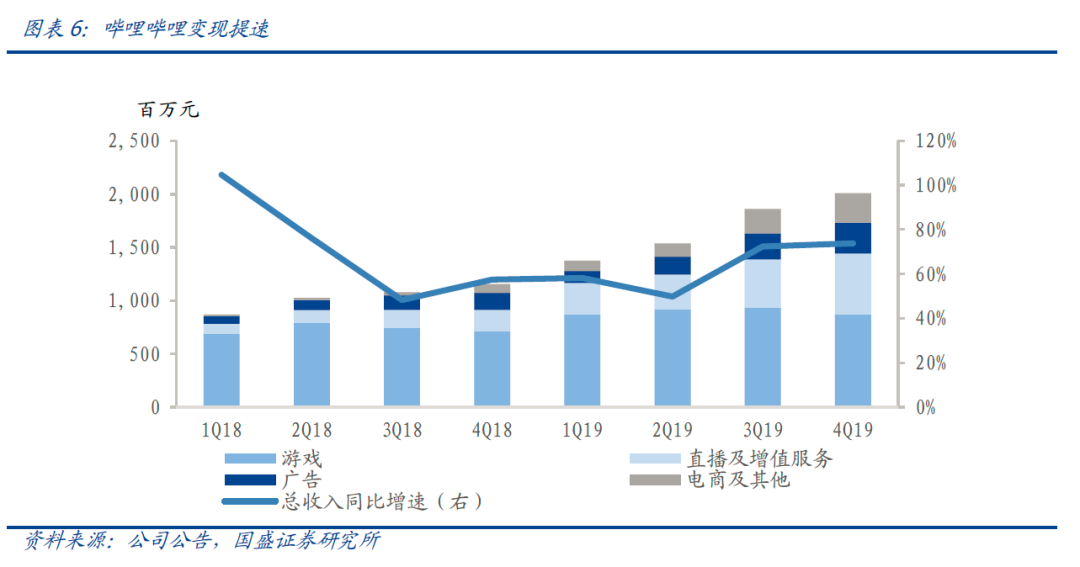

哔哩哔哩(BILI.US)2019Q4业绩超预期。哔哩哔哩2019Q4实现收入约20.1亿,同比增长74%,超过预期71%的增速。公司四季度月活数达1.3亿,同比增长40%,是过去八个季度以来最高增速。受益于用户流量增长及变现效率提升,公司本季广告收入达2.9亿,同比增长81%。

公司2019Q4付费用户数达880万,同比增长100%;大会员数量达760万,同比增长111%。受益于付费用户增长和消费转化提升,公司四季度游戏、直播及增值服务、电商收入分别增长22%、183%和241%。公司2019Q4毛利率约20%,同比提升显著;必要的市场活动投入增加带来销售费用率同比增长。公司全年收入约68亿,亏损约13亿;扩张期投入加大,带来亏损率同比有所提升。

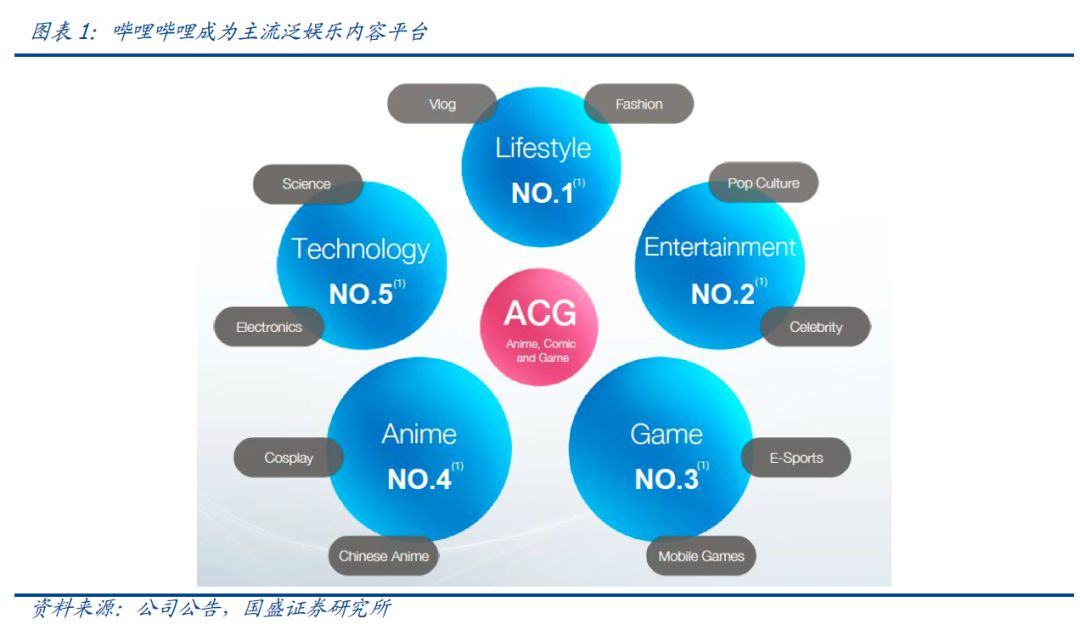

出圈的B站,新晋的主流社交媒体平台。哔哩哔哩不再小众,成为主流泛娱乐社区。视频内容方面,2019Q4哔哩哔哩播放量最大的类别是生活方式和娱乐,其次是游戏、动漫和科技。直播内容方面,2019Q4哔哩哔哩拿下英雄联盟S赛三年直播权、签下当红主播冯提莫,进一步打开直播受众面。

在泛娱乐内容之外,哔哩哔哩更成为企业品宣和社会新闻传播的主阵地。小米、华为等品牌纷纷将新品发布会搬上B站,广大“米粉”和“花粉”在线参会。钉钉在面对“一星差评”挑战后,在B站投稿《钉钉本钉,在线求饶》,凭借官方自嘲赢得广泛好评,一举拿下2000万播放量;从此佳作频出圈粉无数。

变现目标和路径更加清晰。公司越来越明确对商业转化效率的追求。凭借对优质内容的引入、对广告转化效率的优化,哔哩哔哩的付费内容收入和广告收入增速显著高于用户增速。

在对广告变现路径的探索上,哔哩哔哩着力于1)提升平台影响力和对品牌方的吸引力,逐渐成为品牌营销的重要阵地;2)改进广告策略、尝试新的广告形式;3)加大数据和算法投入,优化广告技术体系的转化效率。从品牌账号和广告的涌入、种草广告和弹幕广告的尝试、智能定价技术的应用,我们已经看到B站在广告变现探索上的卓然成效。

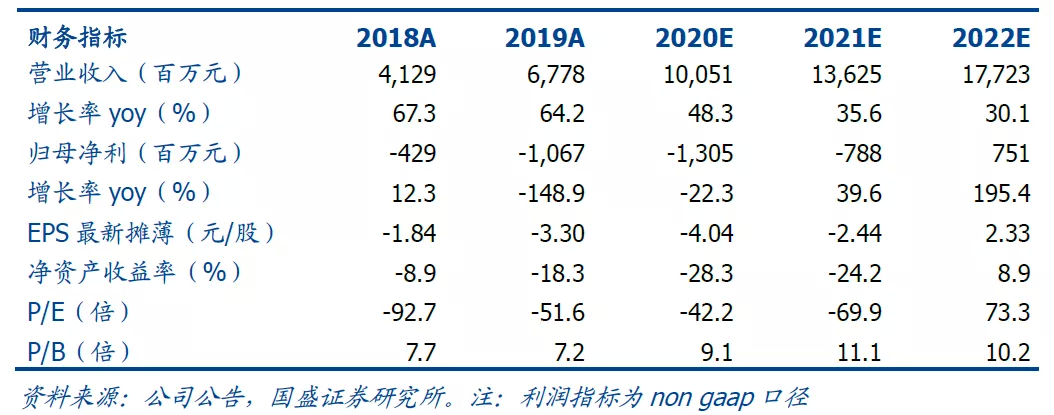

目标价30元,重申“买入”评级。我们预计公司2020-2022年收入达101/136 /177亿元,广告/直播/电商/会员/游戏收入CAGR约69%/52%/41%/40%/ 24%。我们看好哔哩哔哩作为一个快速扩张的主流泛娱乐平台所能创造的内容价值和变现效率。基于分部估值法维持哔哩哔哩30美元目标价,重申“买入”评级。