本文来自“EBS固收研究”

摘要

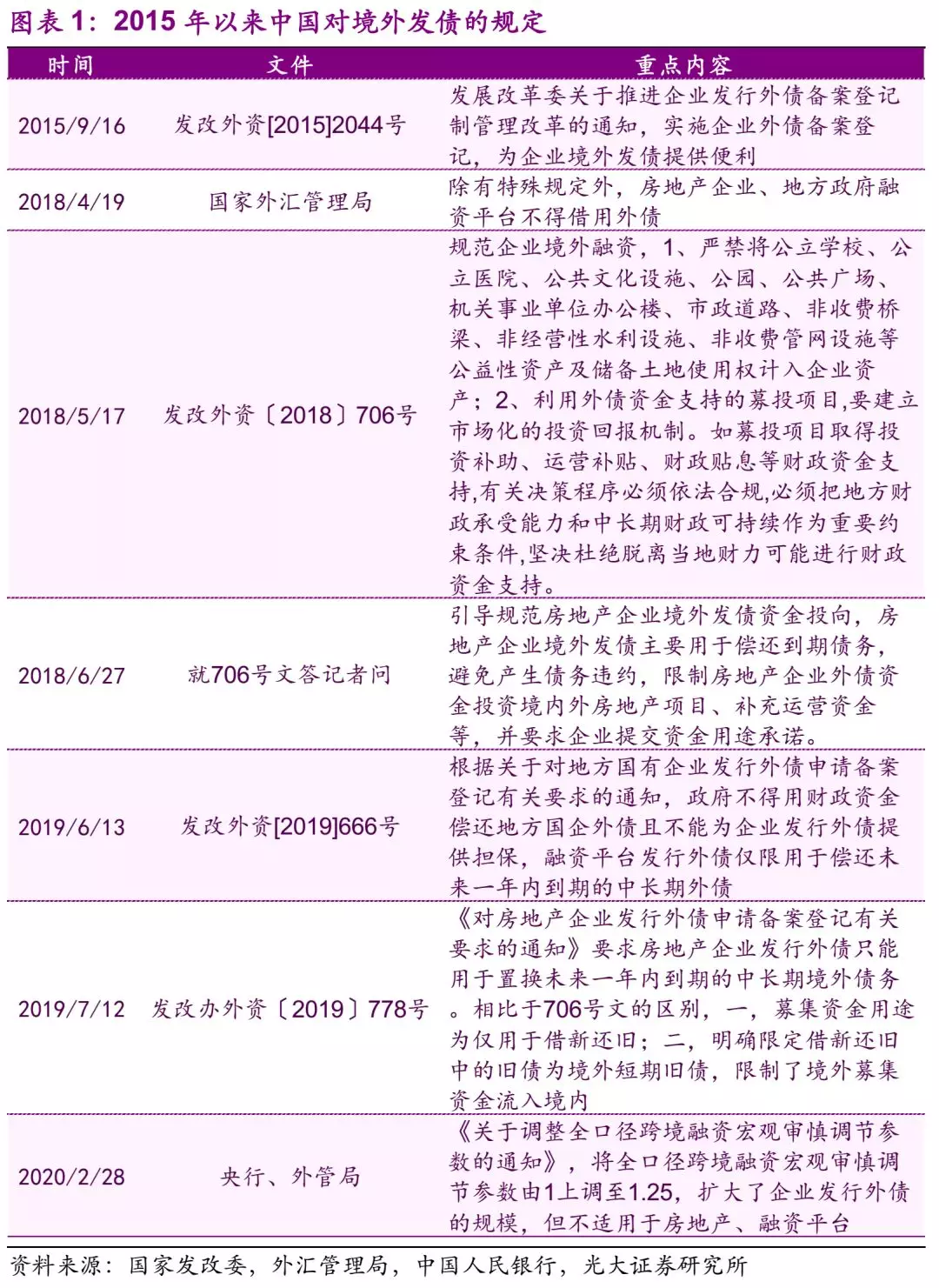

房地产、融资平台发行外债有严格的限制,募集资金限定为仅用于偿还置换未来一年内到期的境外旧债。

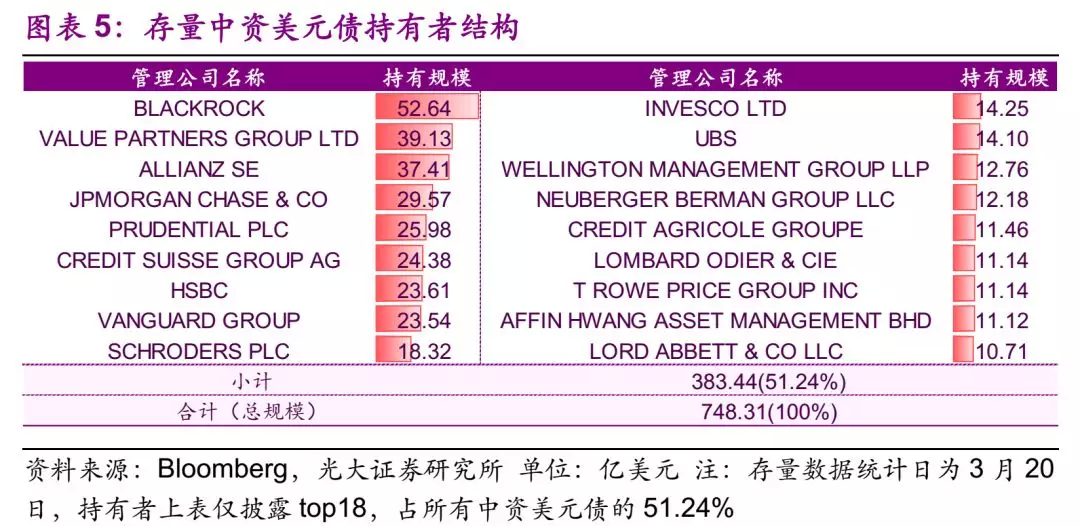

截至2020年3月20日,存量中资美元债共1927只,规模合计8918亿美元。贝莱德(BLK.US)、惠理集团(00806)、德国安联集团、摩根大通(JPM.US)、英国保诚集团等国外大型基金公司、保险机构、银行等,是中资美元债的主要持有人,前18名持有人的持有规模占中资美元债的比重超过一半。

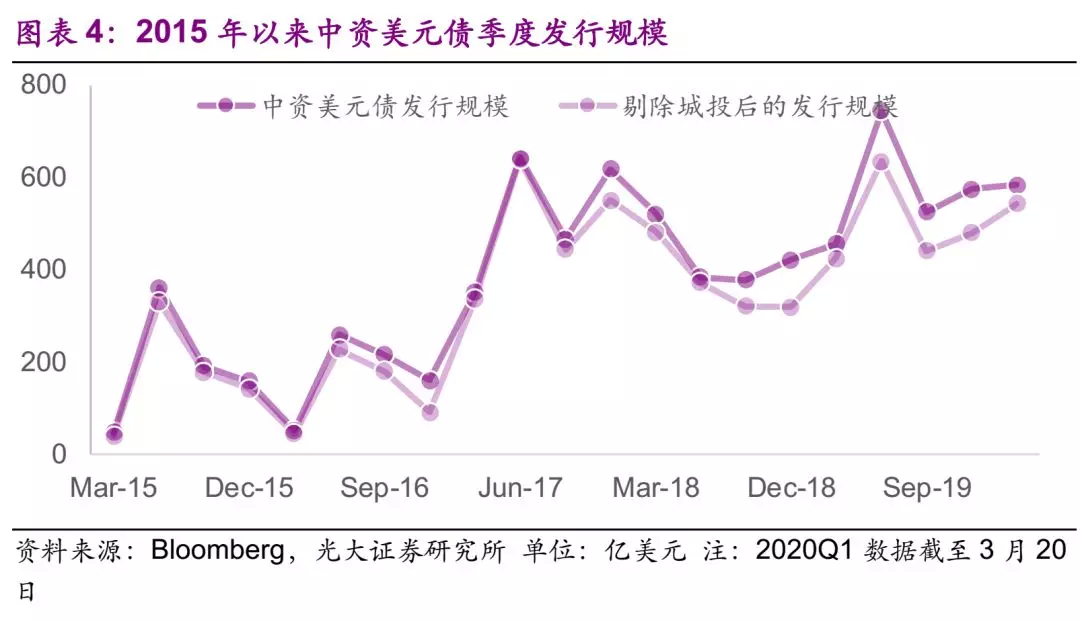

进入2020年3月份,随着公共卫生事件在全球发酵,美股市场罕见的多次熔断,市场恐慌情绪也推升了中资美元债的收益率,相比于2月末,3月中旬中资美元债收益率上行了约200个bp,目前分位数水平几乎是2015年以来的最高点(第97分位数)。

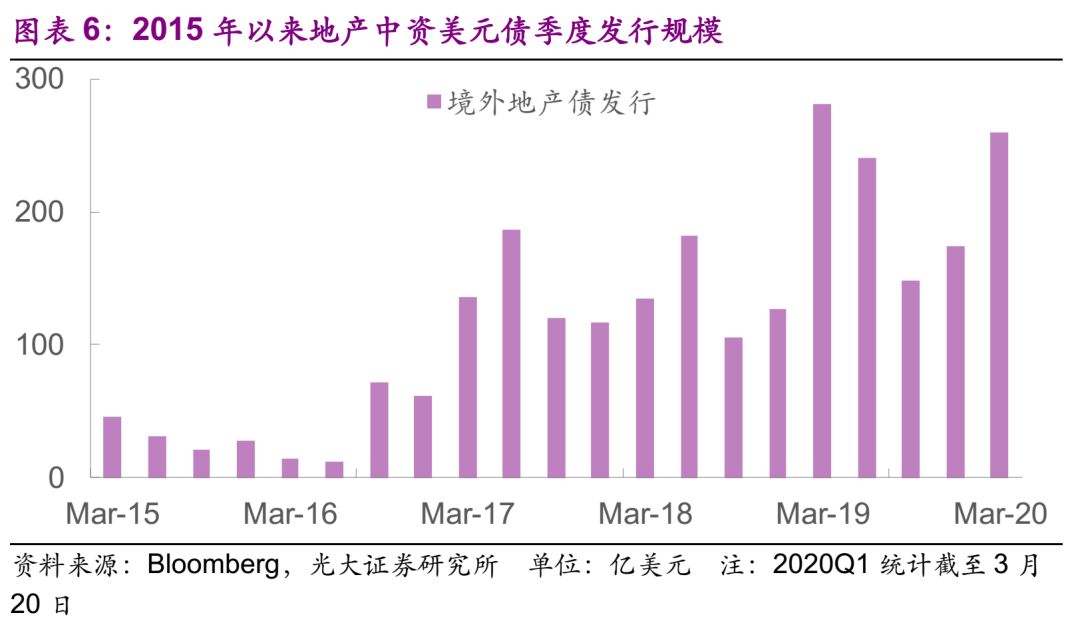

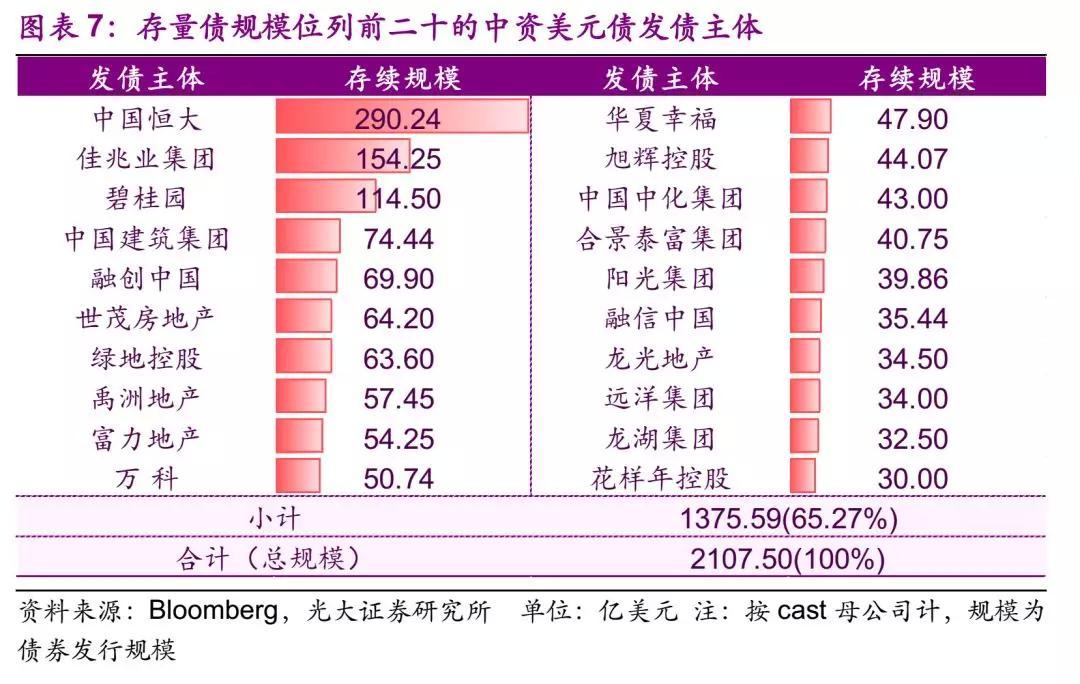

目前境外市场房地产板块共有93个发行主体,存续美元债共2107.5亿美元,CR10为47.1%,CR20为65.3%,中资美元债的规模集中度较高。

目前存量中资美元债中离岸城投债的规模为700.9亿美元,存续发债主体共有159家,相比于地产美元债而言,离岸城投美元债的集中度较低,CR10仅为22.8%。

1、政策维持,融资端未有明显放松

自2015年9月发改委发布2044号文实施企业外债备案登记以来,企业发行外债规模明显提升。而随着房地产、地方政府融资平台外债规模的不断扩大,一些问题也随之显露,如发行主体质量参差不齐、发债规模与自身偿债实力不匹配等。2018年以来为防范企业外债风险,外管局、发改委同时下发规定予以应对,外管局新闻发言人在2018年4月国新办发布会上表示,除有特殊规定外,房地产企业、地方政府融资平台不得借用外债。

发改委则于随后的5月份公布706号文,并就此文答记者问,规范了企业境外融资,其中对于房地产境外发债的规定为募集资金用途主要用于偿还到期债务,限制外资资金投资境内外房地产项目、补充运营资金等。2019年6月,发改委对于融资平台的发债限制为仅限于偿还未来一年内到期的中长期外债。2019年7月,对房地产境外发债亦进行同样限制。

至此,房地产、融资平台发行外债有了严格的限制,募集资金限定为仅用于偿还置换未来一年内到期的境外旧债,虽然近期央行、外管局联合发文调整全口径跨境融资宏观审慎调节参数由1至1.25,对企业整体发行外债的规模有所放松,但这一规定并不适用于房地产、融资平台境外发债。

2、中资美元债现状

截至2020年3月20日,存量中资美元债共1927只,规模合计8918亿美元,其中房地产行业存量中资美元债规模占比最高,占24.8%,其次是银行、金融服务、勘探及生产、互联网媒体、公用设施等行业,分别占比11.3%、10.2%、9.6%、6.1%、5.1%。贝莱德、惠理集团、德国安联集团、摩根大通、英国保诚集团等国外大型基金公司、保险机构、银行等,是中资美元债的主要持有人,前18名持有人的持有规模占中资美元债的比重超过一半,为51.24%。

进入2020年3月份,随着公共卫生事件在全球发酵,美股市场罕见的多次熔断,市场恐慌情绪也推升了中资美元债的收益率,相比于2月末,3月中旬中资美元债收益率上行了约200个bp,目前分位数水平几乎是2015年以来的最高点(第97分位数)。

2.1、中资美元债之房地产

中资美元债发行人中地产企业的占比是最高的,同时美元债也是地产公司境内融资受限后的一个重要融资补充渠道。2019年境内房地产企业受到了严厉的监管,各类融资渠道受限,中资美元债在此期间大量发行,在2019年中发改委下发文件规范房地产发行外债仅限于用作置换未来一年内到期的境外旧债,其发行规模又有所回落。

2020年以来(截至3月20日),50家房地产主体在海外发行美元债,发行规模合计260.5亿美元,相比于2019年同期,发行规模有所下滑,其中发行规模超10亿美元的地产企业有中国恒大(03333)、华夏幸福、佳兆业集团(01638)、禹州地产、碧桂园(02007)、中国建筑集团。

截至2020年3月20日,按照BICS房地产板块的分类且剔除城投主体,境外市场房地产板块共有93个主体,发行存续美元债共2107.5亿美元。

其中存续债规模前十的发债主体为中国恒大、佳兆业集团、碧桂园、中国建筑集团有限公司、融创中国(01918)、世茂房地产(00813)、绿地控股、禹洲地产(01628)、富力地产(02777)、万科,CR10为47.1%,CR20为65.3%,中资美元债的规模集中度较高。

2.2、中资美元债之城投债

截至2020年3月20日,存量中资美元债中离岸城投债的规模为700.9亿美元,存续发债主体共有159家,相比于地产美元债而言,离岸城投美元债的集中度较低,CR10仅为22.8%,存续规模前十大的发债主体为北控集团、云投集团、青岛城投、首创集团、义乌国资、南岸城建、京投公司、广州地铁、扬子国投、四川发展。

3、风险提示

中资美元债深受美元流动性周期影响,在美元走弱的情形下其收益率有较大上行压力;房企境内债与中资美元债本身存在溢价,应注意该溢价是否偏离正常水平。

(编辑:彭谢辉)