自2018年11月6日上市至今,在不到一年半的时间中,新城悦服务(01755)股价最高涨幅5.36倍,走势较为强劲。而在股价大涨的背后,是公司业绩的快速提升。

据新城悦服务3月13日发布的2019年业绩公告显示,其2019年的收入为20.24亿人民币,同比增长72.5%,净利润约为3.02亿元,同比增长82.86%。与此同时,得益于业绩增长带动,该公司的经营性现金流快速提升,从2018年的1.86亿增长193.5%至5.45亿人民币。

事实上,高速增长的业绩与新城悦服务的战略规划有直接关系。在完成上市后,该公司确立了三年的核心战略举措“一核两增”,即以客户服务满意度为核心,以面向业主的永续型增值服务,以及第三方外拓为增量进行战略布局。

透过该份业绩能发现,新城悦服务的多元协同业务已开始放量增长,随着核心战略的持续推进,其业绩高增长有望保持。

三大业务爆发式增长

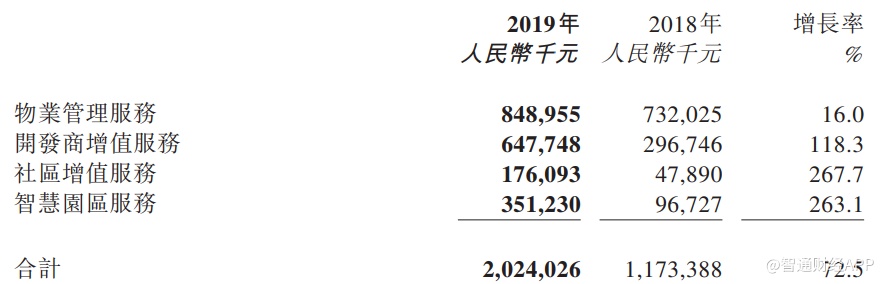

新城悦服务目前有四大业务板块,分别是物业管理服务、开发商增长服务、社区增值服务以及智慧园区服务。其中,物业管理服务保持稳定增长,其他三项业务则呈现爆发式提升。

细分来看,物业管理服务在2019年的收入约为8.49亿人民币,同比增长16%。该业务能保持稳定增长主要得益于两方面,其一是依托新城系房企在全国开发的物业项目,其二是对第三方开发商项目的不断扩张。

来自新城系的物业项目是公司物业管理服务的压舱石,而来自第三方开发商的项目则是新增量。报告期内,来自新城系的在管面积为4279.7万平方米,同比增长40.4%;来自第三方开发商的在管面积为1735.5万平方米,同比增长39.8%。从增速来看,新城系与第三方在管面积齐头并进。同时,2019年时第三方在管面积占比为28.9%,与2018年保持一致,并未出现下滑,这说明公司的第三方拓展策略已有所成效。

开发商增值服务是为开发商提供的案场销售协助服务,以及咨询服务。案场销售协助服务主要是提升购房者的参观体验,增加购房概率;而咨询服务是指为整个物业的开发流程提供设计咨询以及对物业的验收。

2019年时,新城悦服务的开发商增值服务收入为6.48亿元人民币,同比增至118.3%。高增长主要是因为案场服务次数的提升以及物业交付增多提升了验收需求。据智通财经App了解,报告期内来自第三方的开发商增值服务收入占比为5.8%。可见,新城悦服务已在第三方开发商的增值服务方面打开缺口。

社区增值服务是指面向社区、业主和租户,为其提供线上信息服务,经营公共区域等公共资源服务,车位代销、物业租售等资产管理服务,以及室内装修等在内的拎包入驻服务。

社区增值服务是新城悦服务盘活已有业主资源的重要一环,通过开拓新的服务供给,从存量资源中发展新的业绩增量。因此,社区增值服务是新城悦服务的重点培育板块。2019年时,社区增值服务收入为1.76亿人民币,同比增长267.7%,这主要得益于公司对服务品类和服务深度进行了强化。

在社区增值服务中,装修服务、资产管理服务占比较大。2019年时,该两块服务收入占社区增值服务收入的比例分别为45.3%、34.6%。而公共资源管理、线上产品需求和服务的收入占比分别为13.2%、6.9%。

智慧园服务则是原来的专业服务,即为业主及家庭提供智慧设备相关服务的同时,向开发商提供智慧化的工程施工服务,包括电梯及智能保安设备的专业工程及维护服务。

2019年时,智慧园区服务的收入为3.51亿元,同比增长263.1%,该增长主要得益于来自开发商的智慧化工程施工服务的增加。据智通财经APP了解,智慧园区服务中,来自开发商的收入占比为87.1%,剩余的12.9%的来自业主。

费用控制良好提升盈利水平

在物业管理服务稳定增长、开发商服务、社区增值服务、智慧园服务三大业务爆发式增长的背景下,新城悦服务2019年的收入同比增长70.25%至20.24亿人民币。

在收入增长的同时,新城悦服务整体的毛利率保持稳定。公司报告期内的整体毛利率为29.6%,较2018年时增加0.2个百分点,这主要得益于物业管理服务以及开发商增值服务的毛利率较2018年时分别增长了0.7个百分点以及2.4个百分点。社区增值服务与智慧园区的毛利率则有一定程度的下滑,这主要是因为公司根据业主和开发商需求进行了产品组合的调整。

得益于费用的良好控制,新城悦服务2019年的经营利润率为18.54%,较2018年时的17.67%提升0.87个百分点。值得注意的是,在收入大增的情况下,新城悦服务的销售及营销开支占比从2018年的5.88%下降至2019年的5.6%,可见,新城悦服务收入增长的背后有品牌作为支撑,对广告营销的依赖程度相对较低。

与此同时,该公司的净利润率由2018年的14.1%提升0.8个百分点至14.9%,这主要是因为经营利润率的提升以及财务收入净额同比增长1055万元人民币。得益于收入增长以及净利润率提升,新城悦服务2019年的净利润同比增长82.86%至3.02亿元。

业务结构明显改善

展望2020年,新城悦服务的业绩有望持续快速增长。从行业来看,物业管理行业防御性较强,其业绩表现与宏观经济的关联程度与其他行业相比相对较小,规模一旦成型便拥有强劲现金流,因此物业管理企业的股票在动荡市场中往往有较好表现。

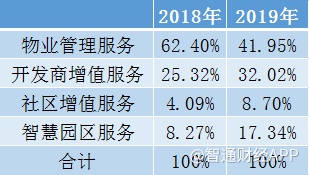

从新城悦服务本身的发展来看,其“一核两增”的核心战略已取得明显成效,多元协同业务开始放量增长。智通财经App发现,2019年时,新城悦服务的业务结构占比已有明显变化,对物业管理服务的依赖程度显著降低。据数据显示,物业管理服务的收入占比从2018年的62.4%下降至2019年的41.95%,下降近20个百分点。

相应的,开发商增值服务收入占比则同比提升6.7个百分点至32.02%,社区增值服务则从4.09%升至8.7%,智慧园区服务则提升9.07个百分点至17.34%。可见,新城悦服务从已有的业主、开发商资源中挖掘新业务增量已具有一定规模,随着公司对产品结构的调整,渗透将进一步加强从而带动业绩增长。

而在物业管理服务中,除了依托稳定增长的新城系项目外,新城悦服务对第三方项目来源的拓展力度逐渐加大。据智通财经App了解,截至目前,该公司的第三方拓展团队人数较2018年底增加了超过1倍,且在2019年新增第三方的1010万平方米合约面积中,有超过70%来自于新项目。与此同时,公司目前的合约面积与在管面积的比率维持在2.54的较高水平,保证了物业管理服务后续的快速发展。