去年因内部推行“全民卖房”而备受关注的时代中国控股(01233)近日公布业绩,去年全年超额完成销售目标,营收和净利维持两位数增长,这份看似中规中矩的成绩单背后隐藏着哪些增长的真相?

据智通财经APP了解,时代中国控股2019年合同销售为783.6亿元人民币(单位下同),超额完成了去年的750亿元销售目标,不过在行业增速明显放缓的背景下,时代中国的销售额增速也下滑了16.2个百分点至29.3%。

时代中国的项目主要集中在经济较为活跃的地区,但销售均价却同比下降9.7%,拉动销售额增长主要依靠销售面积增长,期内合同销售面积约为534.7万平方米,同比增加约43%。

2018年3月,时代中国董事会主席、执行总裁岑钊雄曾提过短期内实现千亿目标,但至今仍未实现,公司今年继续调低增速。根据年报显示,时代中国预计2020年的合同销售目标约为823亿元,同比增长5%。

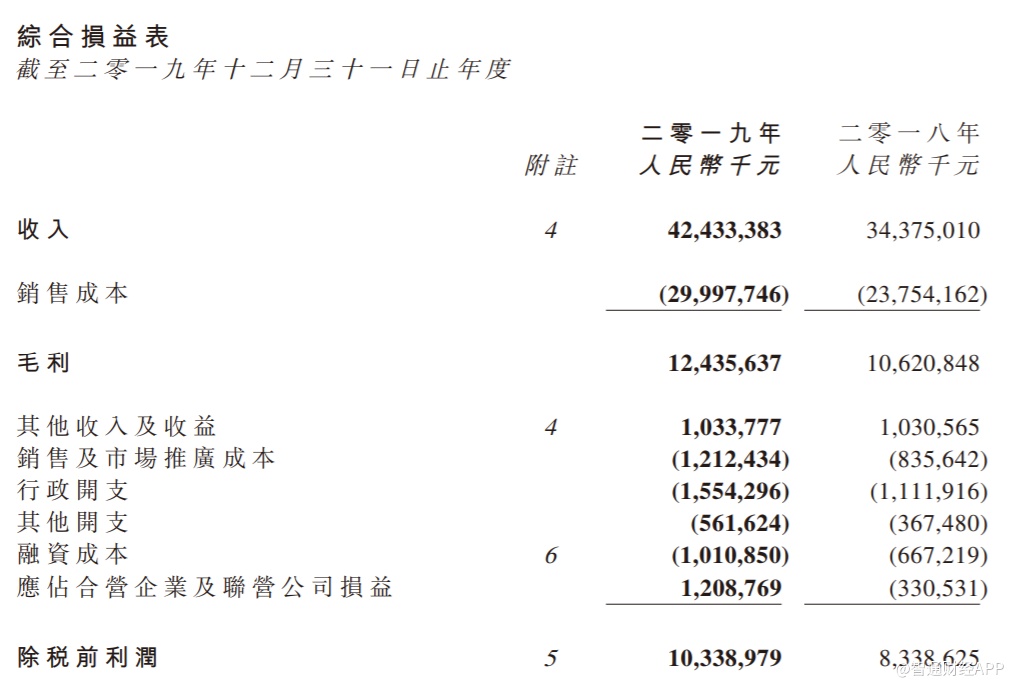

财报显示,公司确认收入为424.3亿元,同比增长23.4%;年度利润为55.6亿元,同比增长15.6%;公司拥有人应占净利润为人民币52.13亿元,同比增幅为18.49%。

时代中国的收入主要来自物业开发、城市更新业务、物业租赁及物业管理,2019年的收入占比分别约为92.1%、5.1%、1.1%及1.7%,这四项业务分别同比增长约27%、-22%、40.5%及47.2%,去年12月随着时代邻里(09928)上市而被分拆出去的物业管理板块增速最快,旧改业务收入出现下滑。

去年时代中国毛利率为29.3%,与2018年的30.9%相比略微下降,主要是由于毛利率较高的产品收入确认比例有所下降,及城市更新业务毛利率下降。净利率为13.1%,已连续三年下滑。

联营公司“生血”

智通财经APP注意到,时代中国的其他各项成本显著增加:销售及市场推广成本同比上升45.1%至12.12亿元;行政开支同比上升39.8%至15.54亿元;其他开支同比上升52.8%至5.62亿元;融资成本同比上升51.5%至10.1亿元。

从去年二季度开始,房地产行业金融监管政策加码收紧,房企的融资成本普遍上升,时代中国也不例外。另一方面也可看出,为了支撑激进的拿地策略,时代中国不惜继续大力举债,导致土地收购及物业开发扩张有关的银行融资金额大幅增加。

去年该公司拿地金额为233.97亿元,虽然同比大增80%,但仍低于原来的预算。期内公司通过参与公开拍卖、城市更新项目、一级开发、合作及收购,在广州、佛山、江门等城市共购入28幅地块。据公司称,2020年买地金额大概在250亿-300亿元左右。

2019年9月,时代中国强制员工卖房,未达目标将被裁员的消息一度传得沸沸扬扬,在全民营销背后,时代中国的销售费用快速攀升,同比增长45.1%至12.12亿元。归根到底,这与加速去化,希望尽快回笼资金不无关系。

在支出大幅增长的情况下,正是由于应占合营企业及联营公司损益由负转正,从2018年的亏损3.3亿元转变为盈利12.09亿元,时代中国才得以维持利润两位数增长。从历年财报看,应占合营企业及联营公司损益波动较大,但最高也只不过2.25亿元。

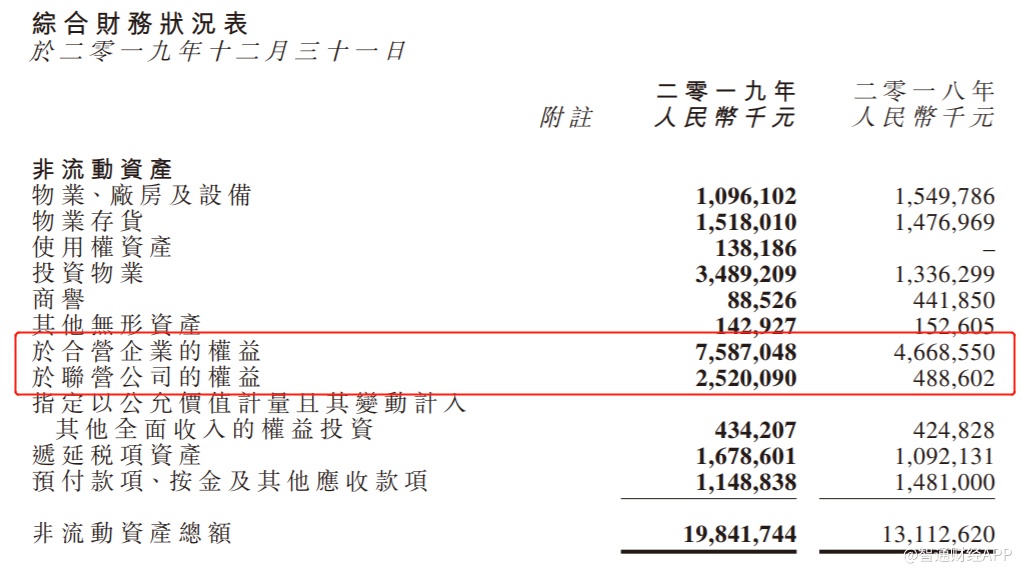

从资产负债表也可以看到,2019年末,时代中国于合营企业及联营公司的权益显著提升,尤其是于联营公司的权益,这两项权益之和达到101.7亿元,同比增长约96%,在非流动资产中占比达到一半。

此外,变动较大的科目还有投资物业,同比增长161%,主要受会计准则变更影响,先前视为经营租赁并为赚取转租租金而订立的租赁,主租赁相关使用权资产19.93亿元从2019年1月1日起按公允价值计量,并分类为投资物业,所以去年投资物业增加了19.93亿元。

融资成本有望继续下降

时代中国的负债率问题一直为外界所关心。2019年底,时代中国资产负债率为77.84%,较2018年底增长了近3个百分点,净负债比率则维持在67%。

去年,时代中国短期借款翻倍增加。据财报显示,于2019年12月31日,计息银行贷款及其他借款合计约为532.61亿元,其中一年内到期借款同比增加1.5倍至185.98亿元,须于两年至五年内偿还的借款为342.11亿元,五年后到期的借款的4.52亿元。公司流动负债占比上升至70.18%,不过现金及银行结余约为292.8亿元,可以覆盖一年内到期的有息借款。

但需要注意的是,此前有市场声音质疑时代中国通过合营企业将负债隐藏在表外,从而使得公司的净负债率看起来没那么高,2019年财报显示公司于合营企业及联营公司的权益猛增,达到接近净资产的三分之一,让这一质疑再次浮出水面。

据智通财经APP了解,2019年,时代中国主体信用评级从AA+上调至AAA,有利于公司降低融资成本,这对于恰好碰上偿债高峰期的时代中国来说尤为重要。

时代中国管理层3月10日在业绩会上表示,“2019年公司利率的成本大概7.4%-7.5%左右,预计2020年的成本会再下降一点,因为今年新的融资的安排会置换原来旧的借款,会带来利率下降,估计2020年我们的平均利率应该会下降到7%以下的水平。”

土储充足,地王盘或今年推向市场

土储决定了房企未来的规模与扩张潜力,据了解,截至2019年末,时代中国总土储约为2300万平方米,公司称足够应付其未来3-5年的发展所需。

时代中国主要集中在粤港澳大湾区,去年首次落子杭州、武汉。公司现共有127个处于不同阶段的主要项目,其中119个分布在广州、佛山、江门、东莞、惠州、珠海、中山、清远、肇庆、汕头、汕尾及河源等广东主要城市,4个位于长沙,1个位于武汉,2个位于成都,还有1个位于杭州。

城市更新业务方面,去年转化了10个项目,总建筑面积约368万平方米,其中有8个纳入该公司土储的总建筑面积约349万平方米。截至2019年末,时代中国城市更新项目总数超过120个,潜在总建筑面积约4300万平方米。

2017年3月,时代中国以5.54万元/平方米的楼面地价,拿下一幅海珠区广纸石岗路地块,创下广州土地市场最高单价纪录。据悉,该项目预计2021年竣工,今年可以推出市场。