本文转自微信公号“国盛海外研究”,作者:夏天

点评正文

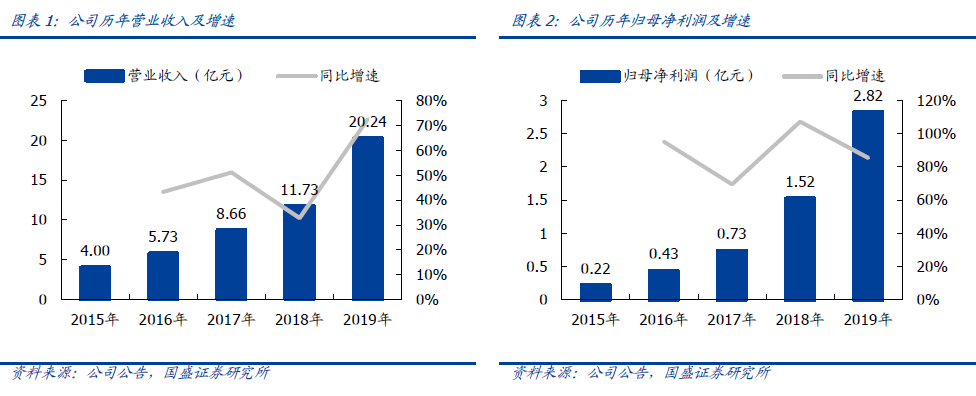

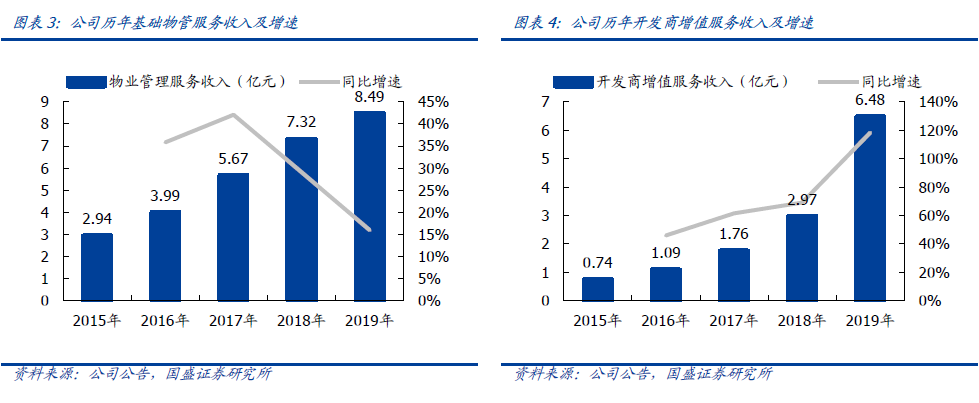

新城悦服务(01755)19年业绩大幅增长85%,现金流表现优异,分红率连续两年超50%。公司2019年实现营收20.2亿元,同比增长72%;实现归母净利润2.8亿元,同比增长85%。其中基础物管/开发商增值/社区增值/智慧园区服务分别实现营收8.5/6.5/1.8/3.5亿元,同比增长16%/118%/268%/263%;分别实现毛利为2.4/1.8/1.1/0.6亿元,同比增长19%/138%/189%/140%。经营性现金净流入5.4亿元,同比大幅增长193%,主要系公司在19年下半年加大应收账款催缴及对上游付款管理优化所致。公司董事会建议每股派息0.18元,分红率为52.2%,连续两年超过50%。

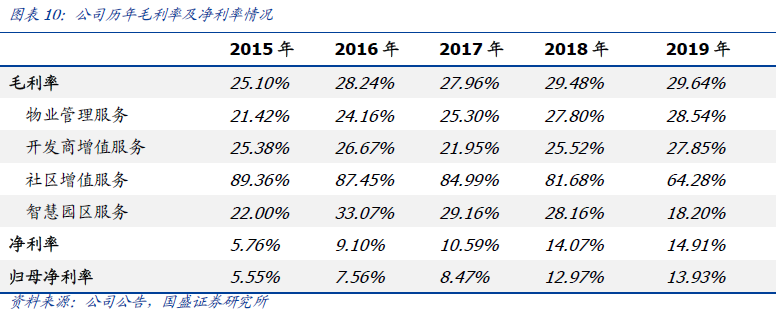

毛利率有所提升,费用率下降明显。2019年公司综合毛利率为29.6%,同比提升0.2个pct,其中基础物管/开发商增值/社区增值/智慧园区服务毛利率分别为28.5%/27.9%/64.3%/18.2%,较上年同期分别变动+0.7/+2.4/-17.4/-9.4个pct,基础物管毛利率提升主要系新项目持续交付及公司优化在管项目、完善一线管理团队激励机制所致,社区增值服务毛利率下降主要系公司19年加入新的增值服务内容、低毛利率增值服务占比提升所致,智慧园区服务毛利率下降主要系公司为开发商提供园区工程服务导致收入结构变化所致。销售/行政费用率分别为0.56%/11.56%,较去年同期分别回落0.03/1.03个pct,行政费用率大幅下降主要系去年同期上市费用影响所致。2019年净利率提升0.8个pct至14.9%。

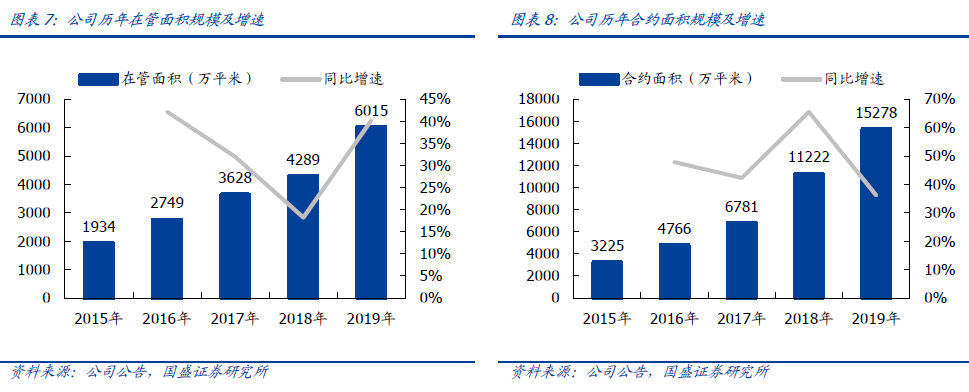

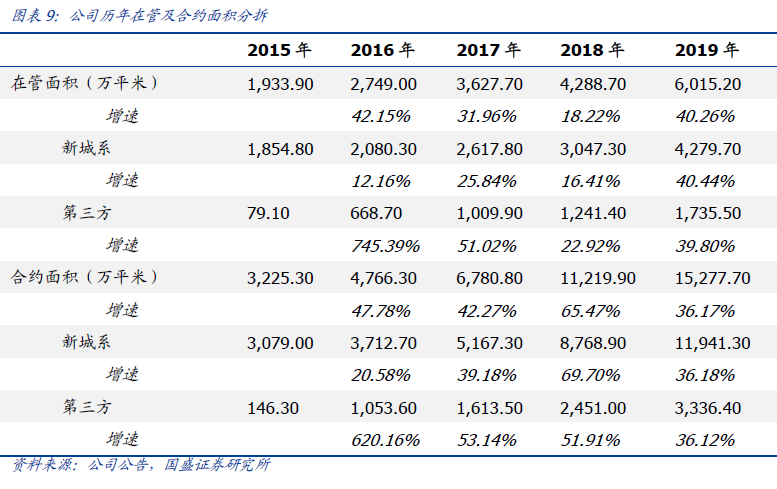

在管及合约面积快速扩张,未来增长趋势强劲。截至2019年末公司在管面积/合约面积分别为6015/15278万平米,较去年同期分别净增1727/4058万平米,同比增长40%/36%,在管面积净增量中来源于新城系/第三方面积分别为1232/494万平米,合约面积净增量中来源于新城系/第三方面积分别为3172/885万平米;预计19年在管面积增长有望促20年基础物管收入加速增长。19年公司加大第三方外拓力度,外拓团队人数同比增长超过1倍,同时通过合资物管公司方式外拓,全年合资公司锁定约800万平米潜在管理面积,预计20年起第三方外拓增长有望加速。未来随着关联公司新城控股持续交付、第三方外拓逐步发力,在管及合约面积还将延续快速扩张。

社区增值服务占比大幅提升,仍具广阔发展前景。2019年公司社区增值服务收入占比为8.7%,较去年同期大幅提升4.6个pct,主要系拎包入住及车位销售大幅增长所致,但收入占比仍处于行业偏低水平,未来提升空间较大;随着在管面积快速扩大,公司自营业务(主要是拎包入住及线上销售等服务)、车位销售等服务也开始跨区域复制,预计规模效应有助于社区增值服务各细分业务进一步做强做优。长期来看,在此期间物业公司防疫保卫价值得到业主和社会高度认可,业主满意度持续提升,有利于物业公司未来开展更多元的社区增值服务。

投资建议:基于公司增长趋势强劲,我们上调公司2020-2022年归母净利润至4.16/5.81/7.83亿元(上调幅度为+3%/+4%/+4%),同比增长47.6%/39.5%/34.9%,对应EPS分别为0.51/0.71/0.96元,2019-2022年CAGR为40.6%。当前股价对应PE分别为26.2/18.8/13.9倍,考虑到公司较为明确的增长趋势及当前行业整体估值水平,小幅上调公司目标价至20.0港元(对应2020年35倍PE),维持“买入”评级。

风险提示:实控人事件潜在后续风险、中长期毛利率下降风险。