在股价坐了2年过山车后,2019年业绩发布后的亿胜生物(01061)或许已到了“击球区”。

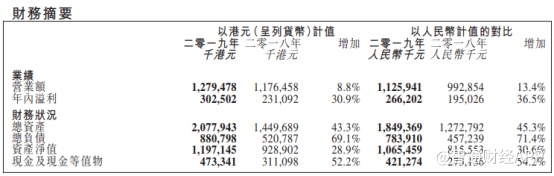

智通财经APP了解到,近日亿胜生物公布了公司2019年年度业绩。财报显示,公司当期实现营业总收入12.79亿港元,同比增长8.8%;当期净利润为3.03亿元,同比增长30.9%。

虽然公司当期的营收增速与上年同期的30.8%相比下滑甚多,但在两票制利空出尽的情况下,底部的股价叠加经营情况出现改善的现状,让此时成为低价配置亿胜生物的好时机。

利空出尽 经营改善

亿胜生物业绩下滑始于2019年上半年。

2019年8月12日,亿胜生物公布了其2019年中期业绩,公司实现营业额约5.82亿港元(单位下同),同比增长3.6%;期内溢利约1.3亿元,同比增加31.0%。

可以看到,在公司净利润持续保持两位数增长的情况下,公司营收增速较2018年时的增速水平已出现大幅下滑。就是说,2019年营收增速同比下滑,也只不过是源自2019年上半年营收增速变化的延续。而且两相对比,亿胜生物在2019年下半年的经营状况或已有改善。

在2019年上半年,受两票制等不可抗的政策因素影响,亿胜生物开始在其代理商制度上的主动调整。数据显示,上半年,公司砍掉了86家小型商业代理,转而新开发了60家规模及资质更佳的商业代理,以应对行业政策面的新形势。但适应合规性的代价便是销售调整带来的业绩下滑,从而导致上半年公司营收增速同比出现大幅下降。

不过在销售经营方面,亿胜生物并没有落下脚步。财报显示,公司核心的眼科和外科业绩收入同比分别增长7.3%和10%。可见在政策面承压与代理商调整的双重考验下,公司的主要产品的收入增长并没有陷入停滞。

并且渠道开发方面,截至2019年末,亿胜生物的产品已覆盖全国8600家医院及医疗机构,以及约2000家药店。与2019年上半年相比,增加约1700家医院和医疗机构以及约900家药店。

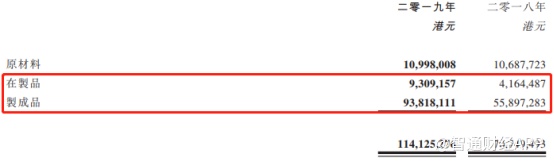

在渠道扩张的同时,公司的以销定产也在有序进行。可以看到,公司在2019年的存货类别中,原材料与2018年基本保持一致,大幅增加的是在制品与制成品存货,分别增长123.53%和67.84%。这反映出公司还是有可观的潜在销售额。

此外,公司当期应收账款同比增至6.09亿港元,同比增长40%。目前存货增加的主要原因在于公司在当期更换代理商,在销售安排上还处在调整适应期。

从公司的产销安排上不难看出,两票制的利空影响在2019年下半年基本消化,业绩增速或将重新起步。

并且值得注意的是,2019年8月,公司的贝复新被纳入国家医保药品目录。贝复新凝胶剂作为目前公司收入贡献最大的产品,新增列入国家医保药品目录将进一步加快在国内销售网络的拓展,具体业绩或将在2020年及以后有所反映。

除现有产品销售业绩有望恢复外,公司通过自研以及投资参股引进品种等方式布局眼科药物领域的进展也较为显著。

自研保障业绩 投资稳定估值

亿胜生物之所以能在10年间股价上涨超30倍,与其持续的研发和外延式并购不无关系。

2018年7月16日,亿胜生物便斥资1652万美元与俄罗斯Mitotech签订共同开发协议,以支撑SkQ1滴眼液在美国的第一阶段III期临床试验。此后,亿胜生物还有权出资不超过2000万美元,资助第二阶段临床III期试验,以便获取更高的收入作为回报。

2019年10月,SKQ1滴眼液公布了第一阶段的三期临床顶线数据,结果显示出了优秀的安全性及有效性,同年12月开始在美国进行三期第二阶段临床试验。

智通财经APP了解到,全球的干眼症患病率都在逐年上升,市场规模在2016年已经达到50.4亿美元,而光中国的干眼症市场规模2018年就突破1.46亿美元。但目前仅有2款产品获FDA批准用于治疗干眼症:Shire的Xiidra(2017年销售额2.6亿美元)、Allergan的Restasis(2017年销售额14.7亿美元),而这两款产品仅限于消除眼部炎症,并非针对性药品。

市场辽阔,可针对性治疗产品并没有,意味着该市场潜力巨大。亿胜参与了其在美国的三期临床阶段投资,若最终实现商业化,将享有全球六成以上的权益。从目前临床试验结果来看,该产品成功率较高,按照当前研发进度,预计最快于2021 年底提交NDA,2023年有望在美国上市。

在自有研发领域,去年12月,公司旗下的单剂量重组牛碱性成纤维细胞生长因子滴眼液(单剂量贝复舒滴眼液)已经获商业化批准。这已是公司第四款单剂量滴眼液获批上市。实际上,目前国内眼底药物品类不多,加之该药是国内独家品种,属于首仿药,且国内的渗透率仅为3.32%,因此未来销售增长的空间较大。此外,由于公司产品属于基因工程药物,所以并不会受到国内化药带量采购政策的影响。

可见,公司的投资引进项目具有较高的市场潜力,让公司估值具有一定的稳定性,而最新的单剂量滴眼液的推出,则能为亿胜生物在2020年的业绩提供一定保障。

而此时,公司股价仅4.2港元/股,股价回到2015年同期水平,PE(TTM)也仅有8.1倍,与历史估值水平相比,现在公司明显处在估值底部。如果下个财季,亿胜生物的经营和业绩增长逻辑无法被证伪,公司估值可能会被快速修复。