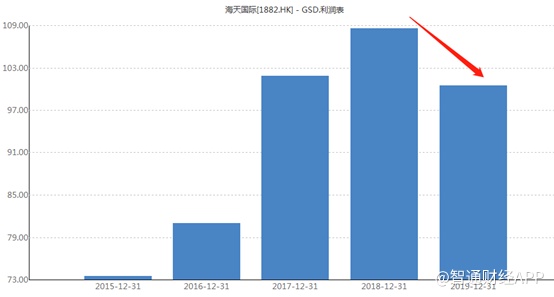

2018年初,海天国际(01882)的股价“登顶”之后,由于国际贸易等因素影响,股价下跌半年之后进入新的震荡区间。智通财经APP观察到,从2018H2开始,截至2020年2月底,海天国际的股价一直在14港元至21港元的区间波动。

2019年4月份伴随春季行情,海天国际股价涨至高点21.29港元,2019年12月及2020年1月,再次涨至前期高点附近,但是创新高均以失败告终,由于公共卫生事件影响,再次进入下跌趋势,3月13日跌破前期区间低点之后,日内便有资金试图抄底。

行情来源:智通财经

如果以K线图看,目前海天国际的股价已经跌到了阶段底的“黄金坑”, 3月16日发布年度业绩之后,今日盘中又有资金抢反弹,成交量也明显放大,但是从本周的结果看两日续跌6.4%,似乎这个“黄金坑”有些名不副实。

短期下游需求受影响

智通财经APP了解到,海天国际是全球注塑机龙头企业,按产值份额计在全球市占率近30%,在国内市场率更是超过40%,其次是震雄集团(00057)和伊之密,市占率均不超过10%。

我国是全球最大的注塑机生产国和消费国,按照下游应用来看,国内注塑机主要应用于汽车、家电、通用塑料、包装饮料等行业,全球范围来看,注塑机的应用情况基本相似。然而在过去的一年中,由于贸易影响,以及国内经济增速下行,下游需求转向疲软,海天国际的业绩转头向下,出现负增长。

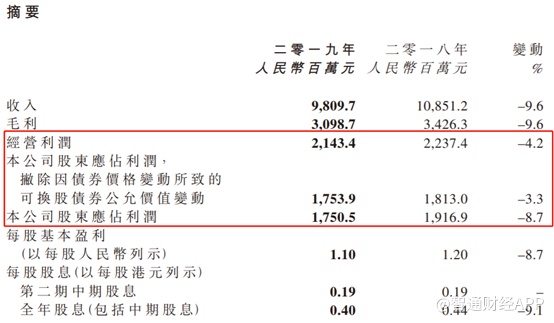

智通财经APP观察到,截至2019年12月31日止年度,海天国际收入人民币(单位下同)98.1亿元,同比下降9.6%,公司股东应占利润17.5亿元,同比下降8.7%。这是2018年收入增速明显放缓之后继续下探,近五年首次出现负增长。

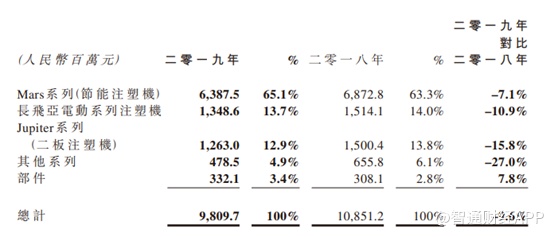

虽然公司整体收入减少9.6%,但是不同的产品依然呈现明显差异。海天国际注塑机主要有Mars、长飞亚、Jupiter二板注塑机三个系列,其中Mars系列收入占比达到65%,是 核心收入来源,年内收入同比减少7.1%,在三个系列中降幅最小。

长飞亚电动系列主要适用于复杂精密的薄壁塑料部件;二板注塑机则可以节省空间,提升效率;Mars系列主要适用于大部分塑料部件生产,在行业和世界范围内,Mars系列是最成功的的注塑机产品,同时也是与下游汽车、家电行业连接最紧密的产品系列。

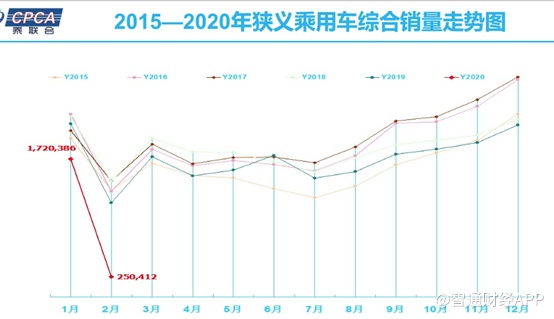

然而2019年汽车行业和家电行业销量疲弱,直接导致上游注塑机需求不振。智通财经APP了解到,2019年国内狭义乘用车产量约为2076万辆,同比下降10.2%,狭义乘用车综合销量2070万辆,同比下降7.4%,下降幅度较2018年进一步扩大。而且从2020年首两月表现来看,受到公共卫生事件影响同比下滑41.2%,而这种影响还在持续,意味着2020年汽车行情仍然难以出现明显改善。

同样,家电行业方面,据全国家用电器工业信息中心数据显示,2019年国内市场家电零售额规模8032亿元,同比减少2.2%。在目前家电饱和度越来越高的情况下,销量增长由增量逐渐转向产品升级替代,增速逐渐趋于平缓。

总体而言,受到下游行业影响,2020年注塑机的需求短期难以转暖,在公共卫生事件影响之下,可能会继续2019年的走势。

现金流大变动,基本面仍扎实

虽然因为行业因素,海天国际的业绩下滑,不过公司的基本面依旧比较稳健。

智通财经APP观察到,虽然总体收入出现下滑,但是经营利润和净利润下滑幅度要小于收入下滑幅度,这首先是因为2019年毛利率31.6%与上一年同期持平,在行业情况不佳的情况下保持毛利率稳定能够侧面说明其运营水平的稳定。

另外,经营利润和净利润变动还受到金融资产公允值变动带来的非现金损益,若撇去这部分影响,2019年净利润下降幅度为3.3%,净利率17.9%比上年同期的16.7%高1.2个百分点。

实际上,往期海天国际的利润率相对来说比较稳定,2015年至2017年,受益于汽车行业尤其是新能源汽车的刺激,注塑机需求旺盛,规模效应下利润率节节攀升,2017年净利润达到19.7%,2018年降至17.7%,2019年又微升至17.9%(此处2018、2019年未撇去公允值变动)。

而且,在龙头效应之下海天国际的利润也远高于同行。智通财经APP了解到,根据最新数据,震雄集团的毛利率和净利率分别为21.6%及5.5%,伊之密的毛利率和净利率为35%及11.1%,可以看到震雄集团的利润率远低于海天国际,伊之密的毛利率高于海天国际但是净利率也是明显低于海天国际。

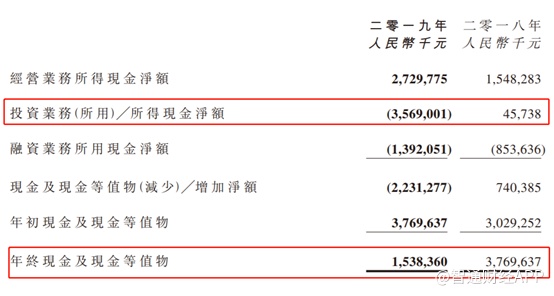

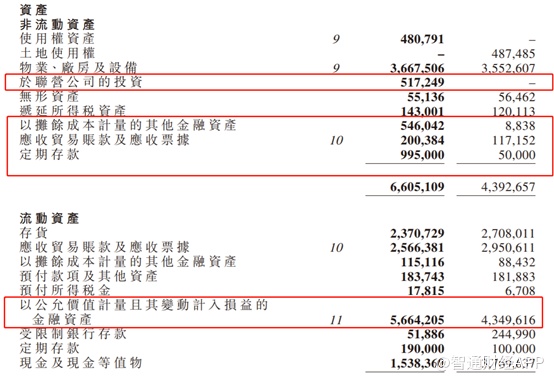

值得一提的是,2019年海天国际的现金流出现了十分明显的变动。期内由于投资业务所用现金流达到35.7亿元,而2018年同期为投资收益4574万元,导致年终现金及现金等价物由2018年的37.7亿元急剧降至15.4亿元。

智通财经APP发现,该投资所用现金流主要是因为期内持有的短期银行存款、理财产品、信托产品和基金产品等增加,短期金融资产由43.5亿元增至56.6亿元,非流动资产中增加5.17亿元的联营公司投资,以及银行定存和长期金融资产等。由此看来,公司的现金流动性虽然下降,但是仍然从“资产变现”角度看,现金流依然较为稳健,从运营现金流大幅增加也可以看到,公司业务变现能力有所提升。

所以,纵使海天国际收入盈利有所下滑,但是基本面依然较为扎实。