本文编选自“IT极客”。文内观点不代表智通财经观点。

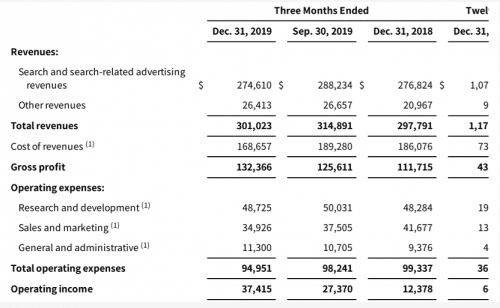

日前,搜狗(SOGO.US)公布2019年第四季度及全年未经审计财务报告,报告显示,搜狗2019年第四季度总收入3.01亿美元,环比下跌4.41%。本季度净利润为0.35亿美元,环比下跌5.4%。截止3月17日发稿时止,搜狗股票持续狂跌,仅剩3.46美元,相较刚上市不久时的15.5美元,市值蒸发近80%。

财报显示,流量获取成本本季度为1.29亿美元,导致整个营收成本同比下降9%。具体业务层面,搜索业务仍是搜狗变现的首要渠道,达到了2.746亿美元,同比下降1%;智能硬件营收持续低迷,为2640万美元,同时,研发费用继续以1%的增幅增长。

从Q4财报不难看出,搜狗2019年的营收版块相比2018年和此前并无多大改观,仍是简单的两大部分:搜索和搜索相关的广告收入,其他诸如智能硬件和金融业务收入,仍然是其营收中的辅助项目。

长久以来,搜狗一直依靠搜索和搜索相关收入为生,近年来,搜狗的搜索和搜索相关的收入一直不低于总营收的90%,这种单一脆弱的营收结构,大大制约了搜狗的变现能力,同时也让企业的生存、发展处境相当危险。

据2019年度中国搜索引擎市场份额排名对外公布的数据显示,2019年度,在国内PC和移动双平台中,百度搜索综合占比70.3%,神马搜索占比15.62%,搜狗搜索仅排名第三,占比4.74%,此外是360搜索、谷歌和必应,分别占比4.45%、2.57%、2.01%,这一数据表明,近几年,搜狗在搜索领域的表现并不佳,呈现出不断下滑态势。

前不久,正式宣布要杀入搜索引擎市场的字节跳动将令这种处境再度尴尬,凭借超千亿美元的市值,早已积累下的大量用记数据和更加精准广告投放能力,字节跳动的杀出,不仅会威胁到神马、搜狗、360等二线引擎,同时也将对一家独大的百度造成一定影响。

如果搜索业务再继续这么萎缩下去,搜狗将陷入万劫不复境地,搜狗自然明白这一点,因此近两年来,王小川来一直为寻找新的营收点而努力,试图打破这种结构。这其中,AI领域就成了他急于尝鲜的第一只螃蟹。

从目前看,这种尝试很失败,这只螃蟹的味道并不好,有些扎嘴。

据搜狗去年发布的财报显示,2019年一季度,搜狗净亏损385.8万美元,亏损的原因是因为增加了智能硬件投入力度;第二季度,同样的故事再度上演,归属搜狗的净利润为2130万美元,同比下滑35.8%,亏损的原因,依然是由于公司不断努力升级其智能硬件战略,导致智能硬件产品的销售额下降。

本来为苟延残喘或企业变壮而涉足的新领域,最终变成了企业屡屡亏损的原因,这事怎么说都不喜庆。

搜狗是于去年三月涉足以语音识别、转写和翻译为核心诉求的录音笔行业。不过,从目前来看,这类产品和其此前发布的搜狗旅行翻译宝一样,市场反馈都不理想。

2020年,搜狗发布新款录音笔时,其CEO王小川在接受媒体采访时表示,盈利问题不是其发展AI硬件的战略目标,搜狗更多是聚焦在AI数据产生的后续规模与服务上。

“对我们而言,智能录音笔本身是一件盈利项目,但并不期待有这样的利润产生。”王小川表示,最近爆发的新冠卫生事件增加了用户对信息的需求,搜狗搜索流量上升。暗示了其对用户数据的高关注。

近些年来,伴随AI高速发展的,AI产业的商业化、盈利能力成为整个行业发展中的瓶颈与痛点。商业化做得好,了解用户的真实需求,能够实际通过AI盈利的企业才是真正的AI企业,也是跟风发展AI的企业与一流企业间的主要差距。

搜狗一直不明白这几点,实际上,只要王小川肯花几分钟到京东逛一下,就会看到有关用户搜狗录音笔的评价中,诸如操作极其不方便、翻译准确度太低、语音转写错误较大等批评非常常见,产品甚至被嘲是“正常的中国人看不懂”的水平,那时他就会明白,自己硬件产品销量低迷,一直亏损的问题出在哪儿。

市场不是傻子,缺乏真正营收能力的企业,早晚会被市场抛弃。(编辑:刘瑞)