本文来自国泰君安证券。

导读:

国君建筑认为:国内铁路轨交等基建密度仍较低、未来提升空间大,是最具前景基建细分也是稳就业核心资产;基建央企估值低仓位低但订单业绩高增长。

摘要:

1.与国际比国内铁路轨交密度仍低,铁路轨交新基建是人口城镇化及城市群建设的内生需求。1)中国城镇化率约60%远低日本92%美国82%,债务余额占GDP比重较低远好于日本(超220%)美国(超100%),因此具备基建建设的城镇化基础及财政根基;2)人口城镇化、城市群建设需要高铁轨交互联互通,高铁轨交是新基建重要方向,且可增加GDP贡献;3)中国铁路密度约145km/万km²远低日本(约447)美国(超200)、铁路人均保有量约100km/百万人亦远低日本(约134)美国德国(超400);京沪均超2000万人而通勤用轨仅约700km,东京都会区约3000万人近3000km。

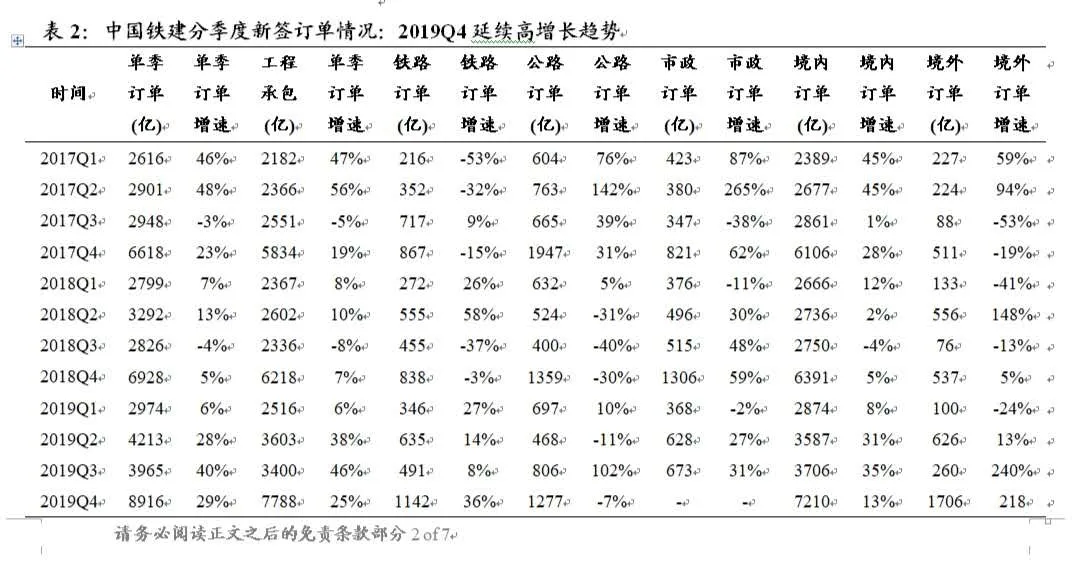

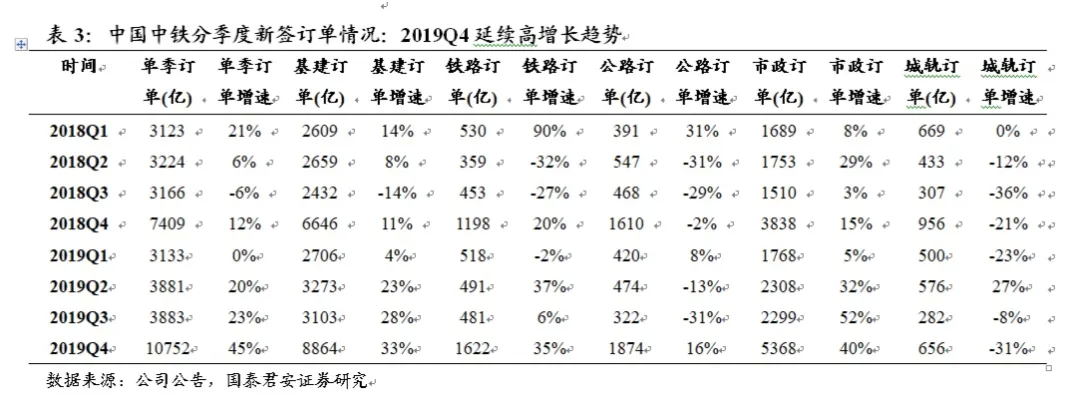

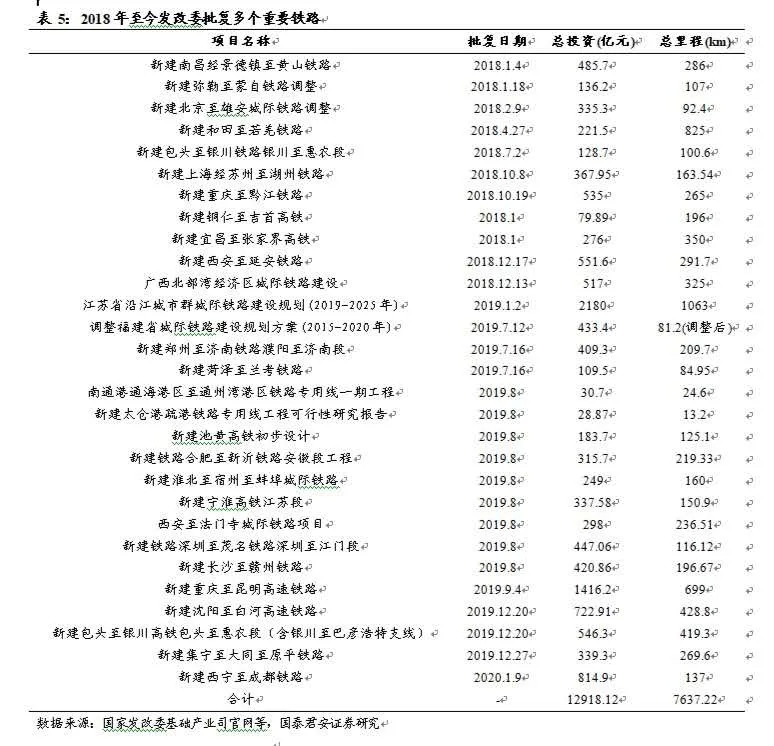

2.3万多亿铁路轨交项目逐步获批,中国铁建(01186)、中国中铁(00390)订单业绩将明显提速。1)强调加大宏观政策调节力度、做好六稳;2)政策要求2030年铁路目标通车20万km、高铁4.5万km,目前仍有6.1/1万km缺口;3)据我们统计,2018-19年约1.3万亿铁路+1.6万亿轨交重大项目获国家发改委批复,环保和土地政策调整消除制约,未来2年是订单和开工大年;4)2019年中国铁建新签增速26.7%(+21.7pct),铁路轨交合计36%(+61pct);中国中铁这两项数据分别27.9%(+19.2pct)、4.5%(+11.5pct);订单保障倍数均约4倍;我们看好两家公司铁路轨交等订单业绩高增长。

3.基建不仅是刺激经济国之重器,建筑业同样是稳就业核心资产,中国铁建、中国中铁都能够直接拉动100多万人就业。1)建筑业是稳就业核心资产,2019年10万家建筑企业、建筑业从业人数5427万;2)据wind统计建筑业贡献城镇单位就业人口占比16%,远高于批零4.8%、住宿餐饮1.6%、文体娱乐0.8%;近10年建筑业贡献新增就业1620万人占比高达33%;3)中国铁建、中国中铁两家基建央企每家都可直拉动就业超100多万人,是建筑业中稳就业的核心资产;4)考虑建筑业上下游产业链上的水泥、钢铁等行业均是劳动密集型行业,因此拉动就业更多更明显。

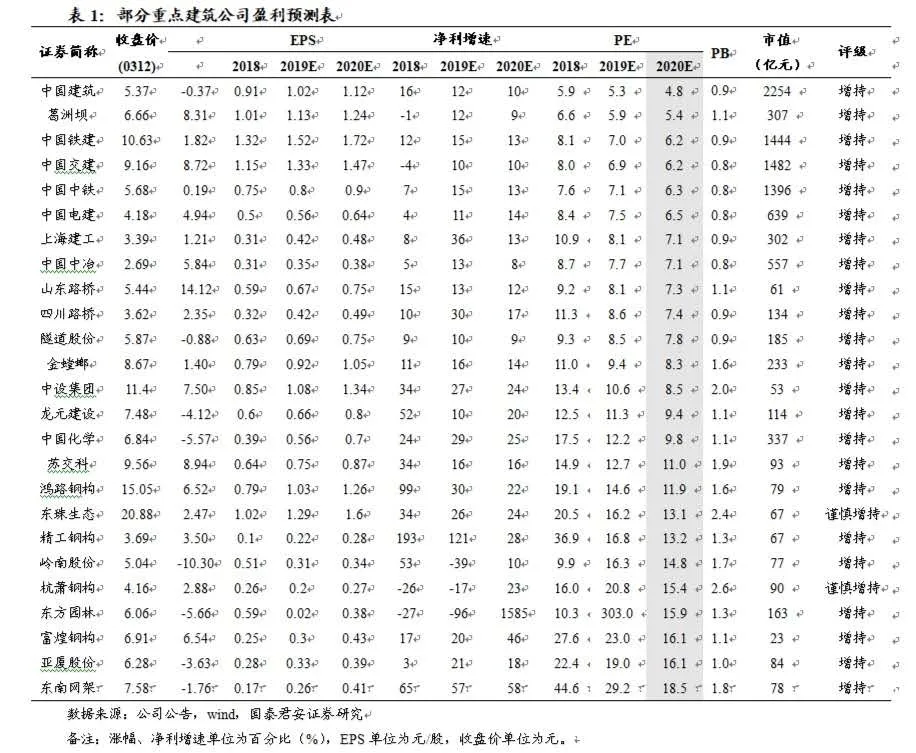

4.基建是稳就业经济国之重器,历次政策加码期间涨幅巨大,继续推荐中国铁建、中国中铁等高铁轨交新基建龙头。1)2014H2-2015H1:中国中铁最高涨8.7倍,PE从5倍到43倍,中国铁建最高涨5.4倍,PE从5倍到25倍;2)2016-2017Q1:中国中铁最高涨69%,PE从13倍到19倍;中国铁建最高涨61%,PE从8倍到13倍;3)当前中国铁建6.2倍PE、中国中铁6.3倍PE,远低历次政策加码期、也远低国际对标公司万喜PE(TTM)16.4倍(业绩增速9%),我们预测两铁2019-20年业绩增速15/13%;4)公共卫生事件全球扩散经济下行压力增大,诸多逆周期政策或可期:货币降准降息,财政专项债规模扩大/赤字率上调/特别国债等;目前两铁估值和配置几近历史新低,与逆周期高增长背离,推荐中国铁建、中国中铁等基建龙头。

5.风险提示:基建投资下滑、公共卫生事件扩散、资金面转紧等