本文来自微信公众号“中金点睛”。

3月4日,中共中央政治局常务委员会召开会议,提出要加快新型基础设施建设,其中城际高速铁路和城际轨道交通位列七大“新基建”板块之一,我们看好轨交板块在内需拉动下的估值修复机会。

城际铁路将补全高速铁路网络,成为未来建设重点

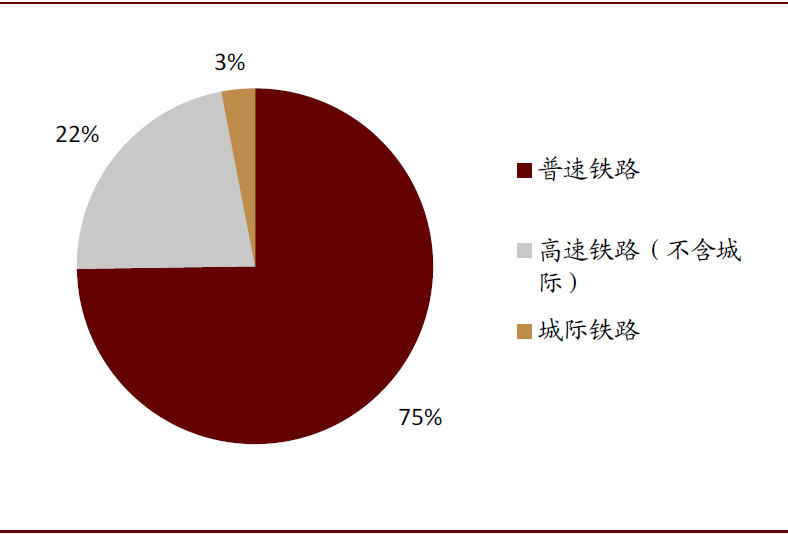

根据国家铁路“十三五”规划,目标到2020年高铁营业里程达到3万公里;我们统计,截止到2019年,我国高铁营业里程已达到3.5万公里,已提前超额完成原定目标,“八横八纵”的骨干网基本形成。但在全部国家铁路营业里程中,我们测算,城际铁路营业里程仅约4,700公里,占全部国家铁路营业里程仅约3%,我们认为在“新基建”补短板的拉动下,连接城市圈的城际铁路网将成为未来的建设重点,“十四五”有望迎来通车高峰。

图表: 城际高速铁路运营里程占比较低(2019)

资料来源:国家铁路局,中金公司研究部

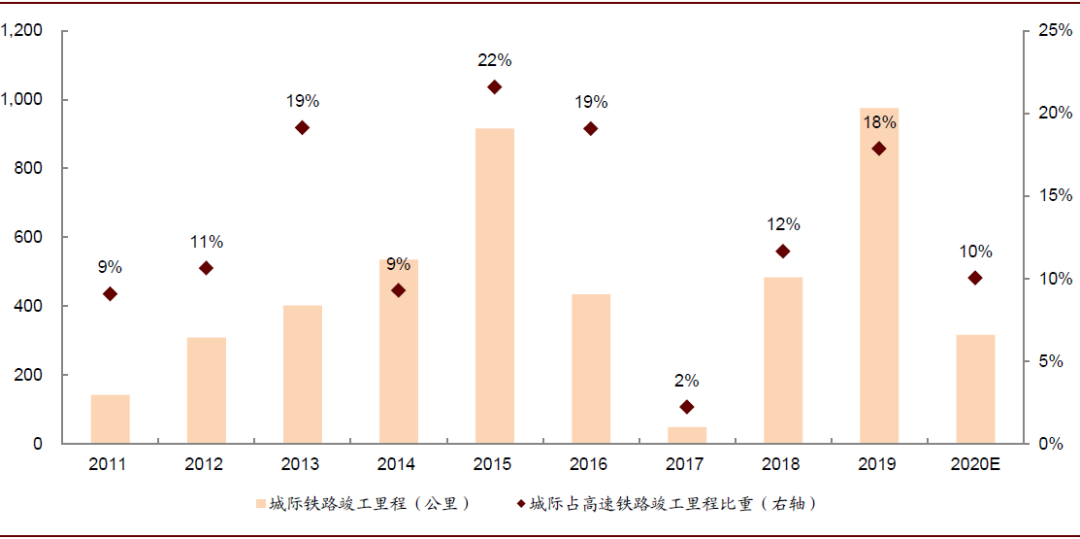

图表: 未来城际高速铁路有望成为高铁建设的重点领域

资料来源:国家铁路局,中金公司研究部

城市轨道交通发展空间仍大,行业高景气有望持续

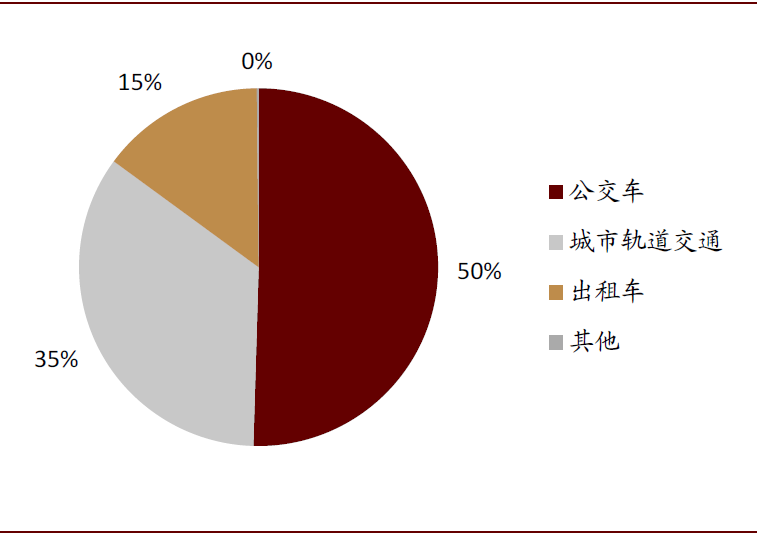

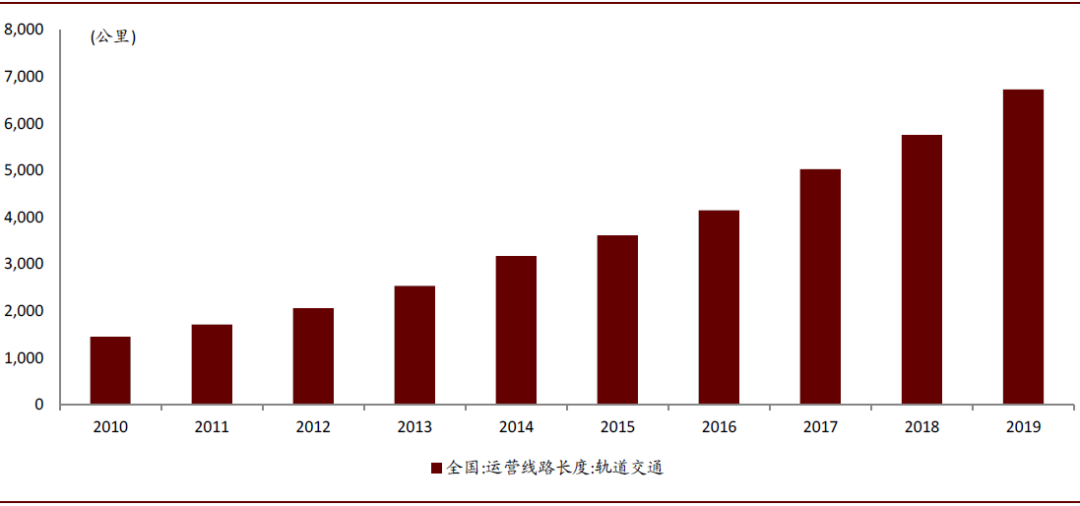

近年来,我国城市轨道交通快速发展,根据我们统计,截止2019年,我国城市轨道交通营业里程达到6,730公里,且未来空间仍大。根据交通部统计,2019年,城轨承担我国城市客运量的比例仅占到35%,仍显著低于公交车(占比为50%)。随着城市化程度提升和城市人口持续增加,我们认为以地铁、市域铁路等为代表的城市轨道交通工具,凭借人均能耗低、承载量大、互通互联等诸多优点,将成为助力绿色出行、创建智慧城市、缓解拥堵等的重要手段。

图表: 城市轨道交通运送客流量占比较低(2019)

资料来源:交通部,中金公司研究部

图表: 国内城市轨道交通运营里程快速增长

资料来源:城市轨道交通协会,中金公司研究部

国内轨道交通行业实现跨越式发展,国内公司竞争力突出

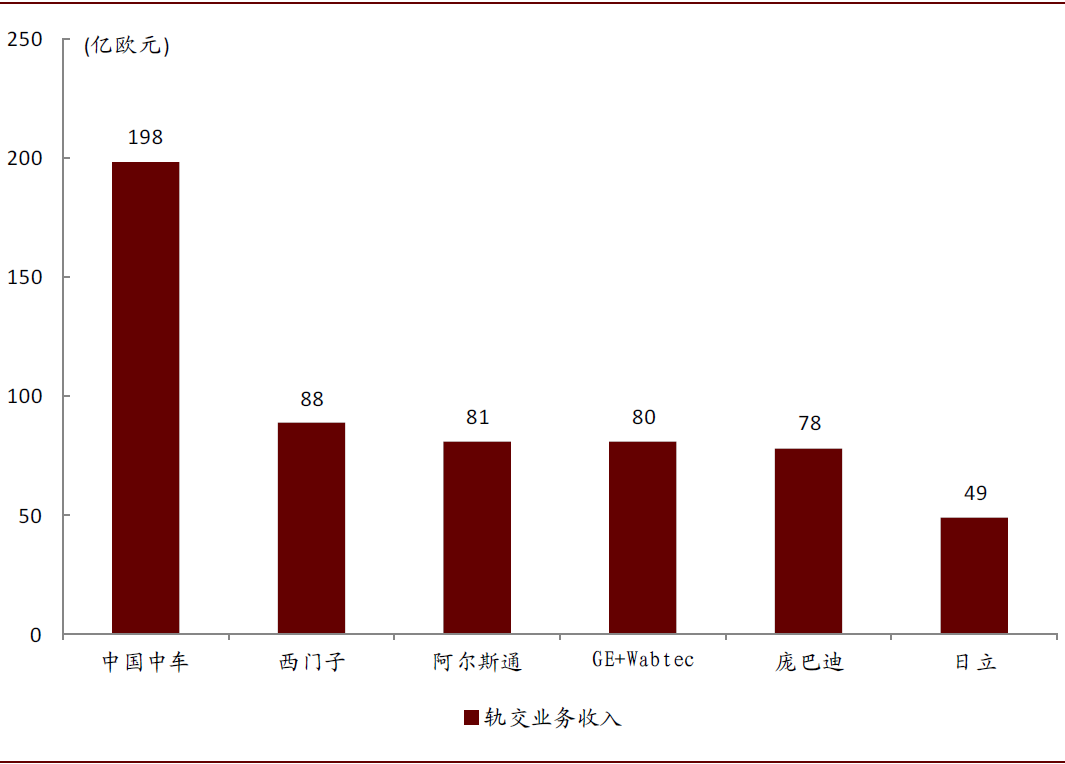

根据官方统计数据:1)2008~2019年我国高铁实现跨越式发展,期间高铁通车里程年复合增速高达43%;2)我国城市轨道交通迎头赶上,2010~2019年间城市轨道交通通车里程年复合增速达19%。在此期间,国内龙头轨交装备企业通过对海外先进技术的引进、吸收、消化和再创新迅速发展,中国轨交装备龙头企业的规模和实力已居于世界一流水平;以中国中车为例,其2018年轨交收入约合198亿欧元,位居全球第一,远超排名第二的西门子(轨交收入约88亿欧元)。

图表: 全球轨交装备前五企业收入规模比较(2018年财务数据)

资料来源:彭博资讯,万得资讯,中公司研究部

“纯内需”板块估值有望修复,建议关注龙头公司

2020年全国交通运输工作会制定的投资目标为8,000亿元,国家铁路集团有限公司规划2020年全国铁路投产新线4,000公里以上,其中高铁2,000公里。我们认为,随着“新基建”等逆周期调节政策的落地,国内轨交行业投资和全年通车里程均有望超出年初规划,板块估值有望得到修复。

风险

铁路装备招标进度不及预期。

(编辑:程翼兴)