本文来自微信公众号“齐丁有色研究”,作者: 安信金属齐丁团队。

近期金价连创7年以来新高,昨天已突破1700美元/盎司大关,目前基本在1660-1700左右震荡;但与之形成鲜明对比的是A股黄金板块却相当疲弱,主流标的基本仍处于2019年9月(中美贸易关系恶化)、2020年1月(苏莱曼尼事件)之下,如此巨大的反差非常罕见。

正像我们此前一直强调,本轮金价上行的主要驱动逻辑就是“两因一果”。“两因”是两个风险因素的加速发酵,即卫生事件国际化蔓延+对全球经济数据冲击显性化,其中最核心的因素是前者。“一果”就是本来就整体放缓的全球经济被狙击后快速陷入衰退和通缩预期,最终会导致全球央行进入新一轮更为猛烈的降息潮。

数据来源:Wind

更值得重视的是,我们可能正处于中长期金价牛市之中而浑然不觉。全球中长期的结构化矛盾均在激化过程中,卫生事件看似是一次性的事件冲击,但它很可能只是个引爆点,偶然的事件冲击把衰退预期打到极致之时,让很多积重难返的结构化矛盾被加速激化(比如OPEC和俄罗斯的石油价格战,背后更多的可能是俄美博弈),从而进一步加速金价的牛市进程。回望各种资产的牛市历程,看起来逻辑浩浩荡荡不可阻挡,但身处其中,总是有磕磕绊绊和百转愁肠,搞得我们我们怀疑人生;我们只有清楚地定位我们当前所处的全球政治经济的长周期位置,把握当前的主要矛盾才能获得上帝视角,做到运筹帷幄。

当前的主要矛盾就是全球经济放缓难以阻挡(科技创新的量级边际放缓导致自然增长率下降+人口老龄化),贫富差距日渐加大,被全球化抛弃的民粹情绪会日益激进,倒逼政府采取一轮又一轮的逆周期宽松,但一轮又一轮的逆周期宽松难以逆转经济内在增速的下滑,反而会进一步加剧贫富差距的扩大、财政杠杆率的提升和货币水位的上升,汹涌澎湃的套利流动性会淹没全球金融市场任何一个高收益率的高地,全球实际利率整体水平下沉,从而形成恶性循环,最终导致纸币贬值和埋下恶性通胀的种子;同时,地缘政治等相关风险也会进一步激化,从而导致货币高水位下的高波动。这就是中长期金价牛市的主要矛盾,这就是黄金作为价值锚的配置价值,黄金其实没有动,是人类的纸币在自己作。我们所经历的具体事件很可能只是这个主要矛盾在不同情境下的具体化罢了。

目前市场对黄金板块的担忧主要在于实际利率进一步下行空间有限,使得金价进一步上行缺乏持续性。一是美债收益率已连创150年新低,10年期美债收益率目前已达到甚至一度跌破0.5的极低水平,进一步下行空间有限;二是美联储对事件蔓延明显反应滞后,政策利率下调严重滞后于市场,近期的紧急降息50bp唯唯诺诺,市场反应负面;三是近期油价暴跌引发通缩预期,当前的名义利率下降不足以进一步驱动实际利率下行。四是最直接的看,机构由于在近期金融市场大幅下跌时资产大幅缩水,流动性抽紧,被迫卖出黄金以获取流动性。

我们认为,事件国际化蔓延仍在加速中,对全球经济的实际影响可能大超预期,这两个风险因素才是最关键的决定性领先指标。为了应对经济的负面压力和通缩预期,更猛烈的降息潮有望来临,从而驱动实际利率的进一步下降,金价有望进一步上行,A股黄金板块重估潜能正在不断积聚!

一是美债收益率虽然已接近0,但美联储仍然可能开启更大规模的量化宽松,目前不是能不能的问题,而是是否有必要的问题,如果确实事件和一系列经济负面压力集中体现,重启QE(事实上美联储已在扩表)是必然选项;

美联储资产负债表已经从2019年9月开始扩表,事实上的QE4已经开启

数据来源:Wind,安信证券研究中心

二是美联储的降息决策虽然滞后,但鲍威尔不管他情愿不情愿,美联储都是代表美国终极利益的,为了托住美国经济,鲍威尔最终必然会向市场屈服(就像他在2019年三次降息一样),用更决绝的态度来推出宽松。我们认为,3月18日美联储议息会将再次降息,幅度有望超预期。(最新的CME降息概率显示,3月18日联储降息50BP的概率为71.6%,降息75BP的概率为28.4%)。

美债10年期收益率低于联邦基金利率50bp-85bp时,美联储往往会被市场倒逼降息

数据来源:Wind,安信证券研究中心

2019年以来美债10年期收益率屡屡引领美联储降息步伐

数据来源:Wind,安信证券研究中心

2019年至今、2020年1月20日至今全球主要国家降息情况一览

数据来源:Wind,安信证券研究中心

三是油价暴跌带来的通缩预期,使得央行再次大幅加码宽松制造通胀的必要性上升,虽然短期内可能导致实际利率预期上行,但更大幅度的放水终将把实际利率放下来。

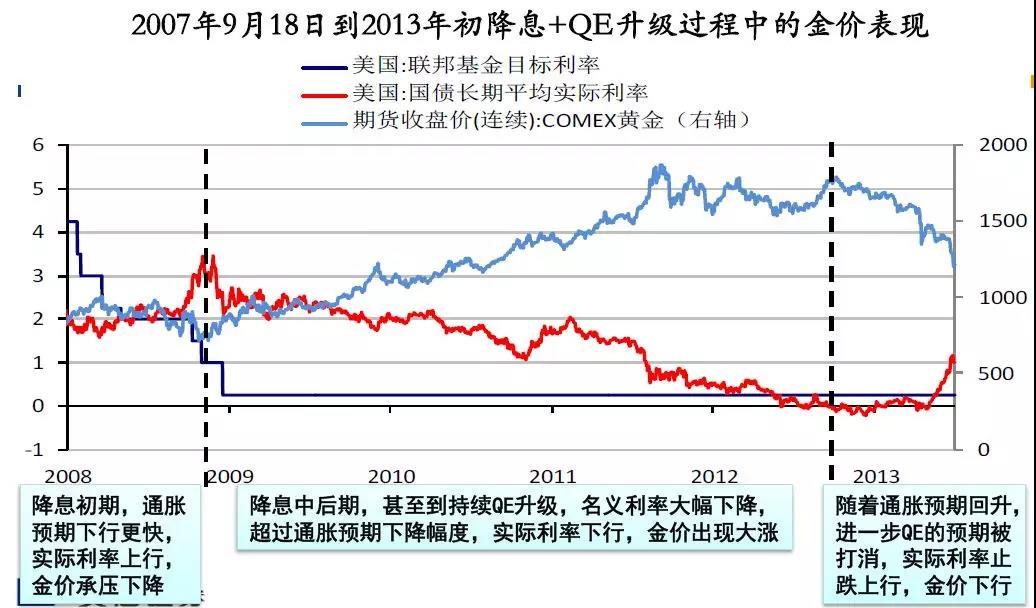

我们认为,2008年金融危机中的金价先跌后涨和当前的金价的表现本质相同,值得借鉴。回溯2008年金融危机爆发,当时虽然美联储在2008年1月22日-10月25日连续6次降息325bp,但依然难以扭转大幅下行的通胀预期,导致实际利率大幅上行,金价大跌;最终2008年11月25日美联储开启QE1并在12月16日美联储痛下杀手,降息75bp到0.25%,才扭转颓势,使得名义利率大幅低于通胀预期,把实际利率拉下来,金价才得以趋势上行。

数据来源:Wind,安信证券研究中心

我们再次在至暗时刻,强烈推荐黄金板块,利率低?还有QE!美联储慢?但美国终极利益终究会驱动鲍威尔尽到本分!油价跌通缩?放水预计会更猛烈!黄金的避险属性终将显现,估值被持续压制的A股黄金板块配置价值在这样极端的时刻更加凸显!

建议重点关注赤峰黄金、华钰矿业、山东黄金(01787)、紫金矿业(02899)、恒邦股份、中金黄金、湖南黄金等!

(编辑:张金亮)