本文来自国泰君安。

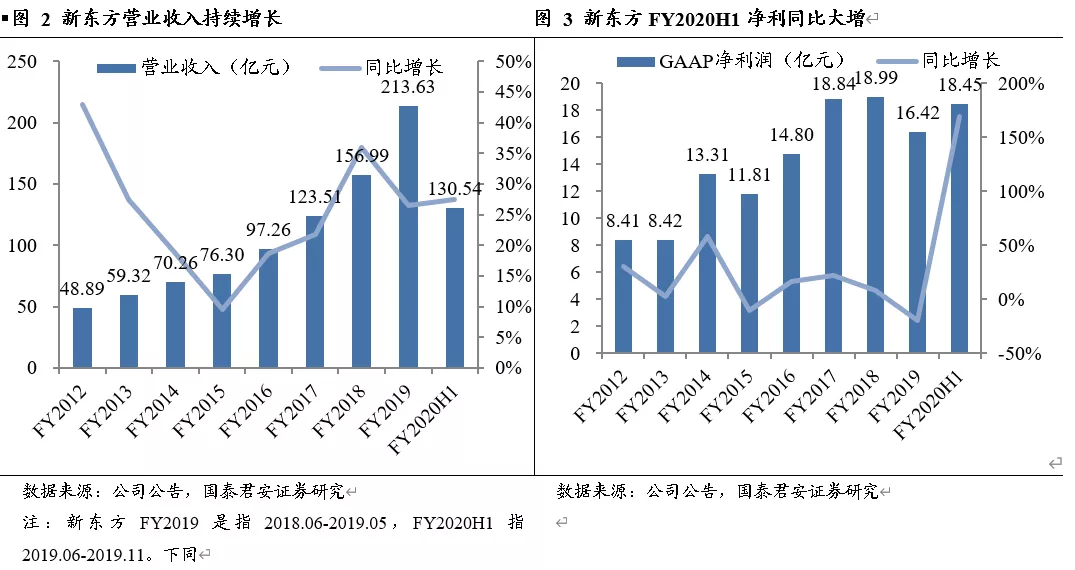

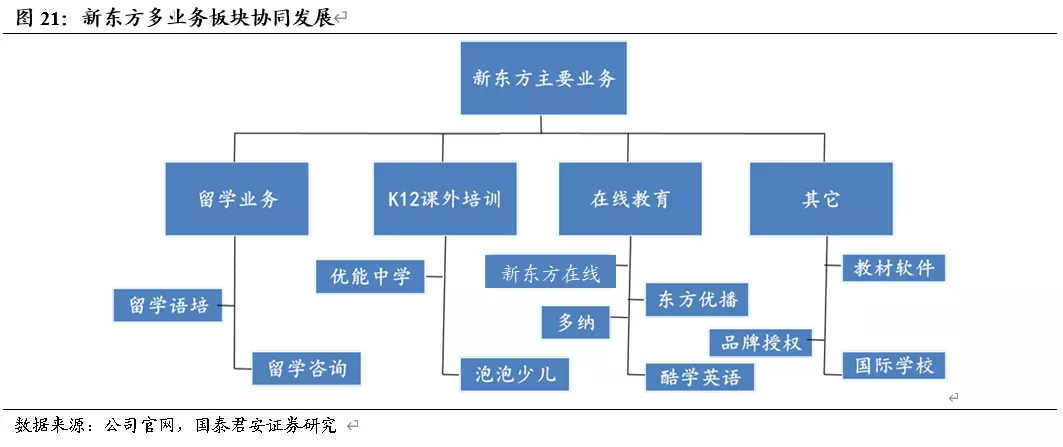

投资建议:新东方(EDU.US)从留学培训领军企业变身K12培训龙头,优能中学+泡泡少儿两翼齐飞,覆盖3-18岁全年龄段,课程体系完善,品牌认可度高。K12培训行业发展空间广阔,下沉市场潜力巨大,在政策趋严的大背景下,龙头份额有望加速提升,同时线上教育在疫情影响系加速渗透,有着成熟线上布局的教培企业有望受益。公司品牌优势明显,线下网点扩展迅速,学生数量不断增长;线上布局完善,线上线下协同显著,业绩增长可期。建议布局。

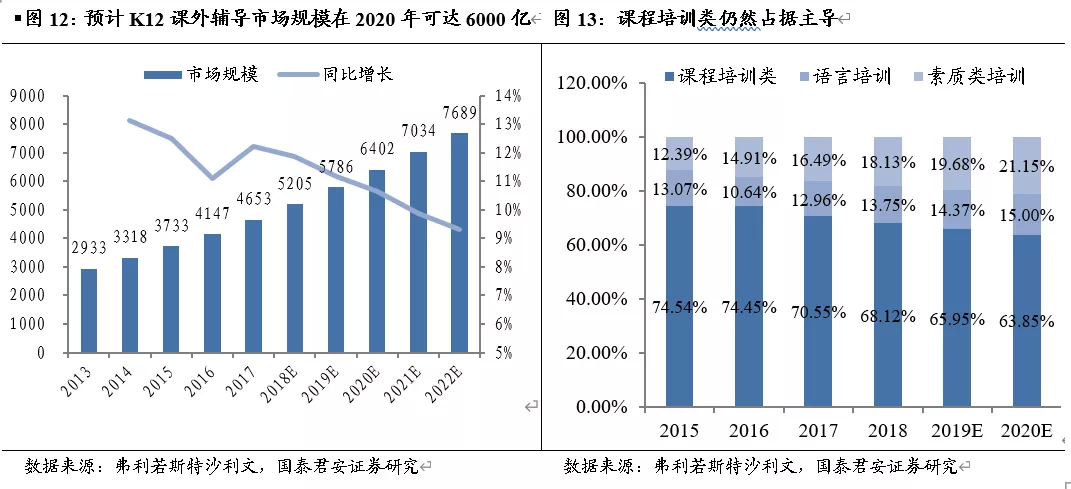

K12培训市场广阔,在线教育加速渗透,龙头份额持续提升。学生数量增长、教育资源分配不均、焦虑感推动K12课外培训市场不断增长,市场规模超过5000亿,课程培训占主导。目前K12培训三线及以下城市占据了80.3%的市场,但龙头主要收入还是来源于一二线,供需不平衡,下沉市场有较大发展空间。在线教育打破时空限制,疫情期间加速渗透,线上布局完善的龙头企业将获得新用户,并有望将其转换为付费用户。在政策不断趋严下,龙头企业市场份额有望加速提升。

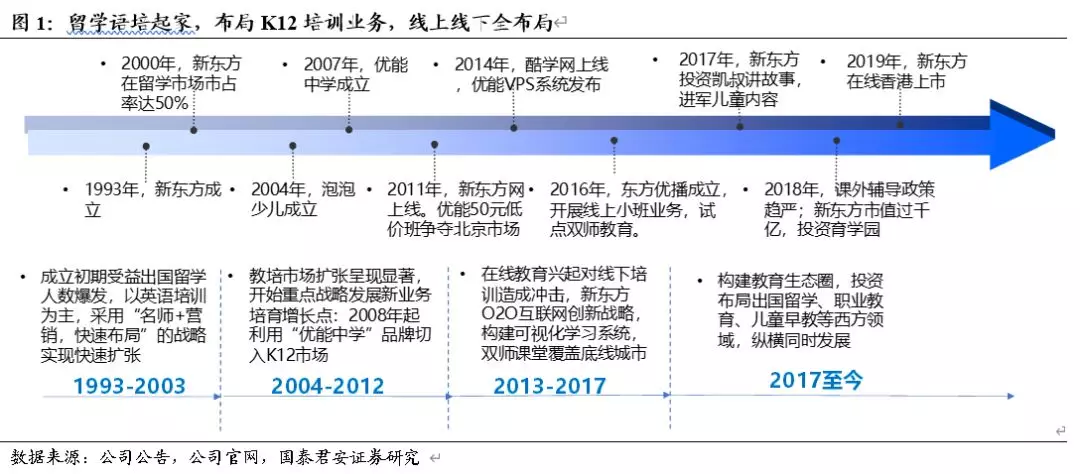

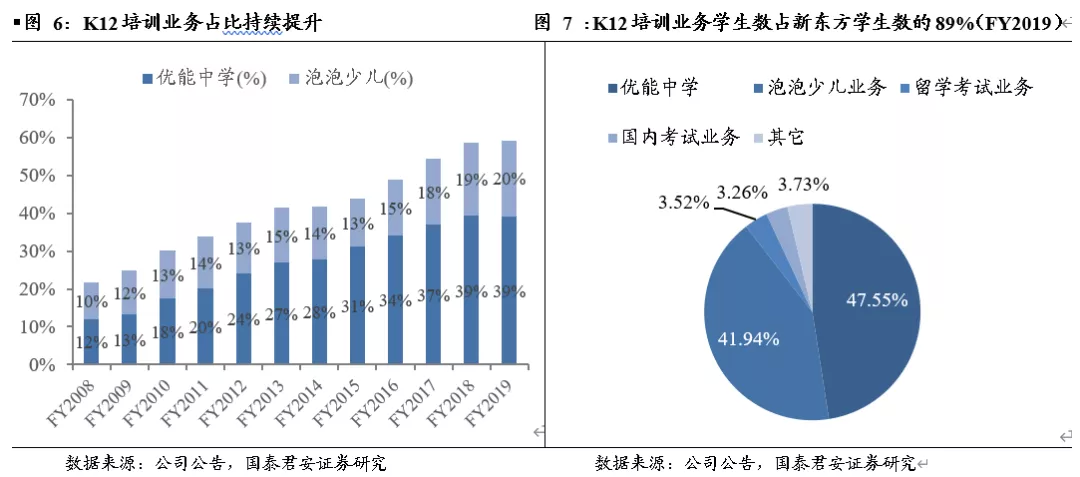

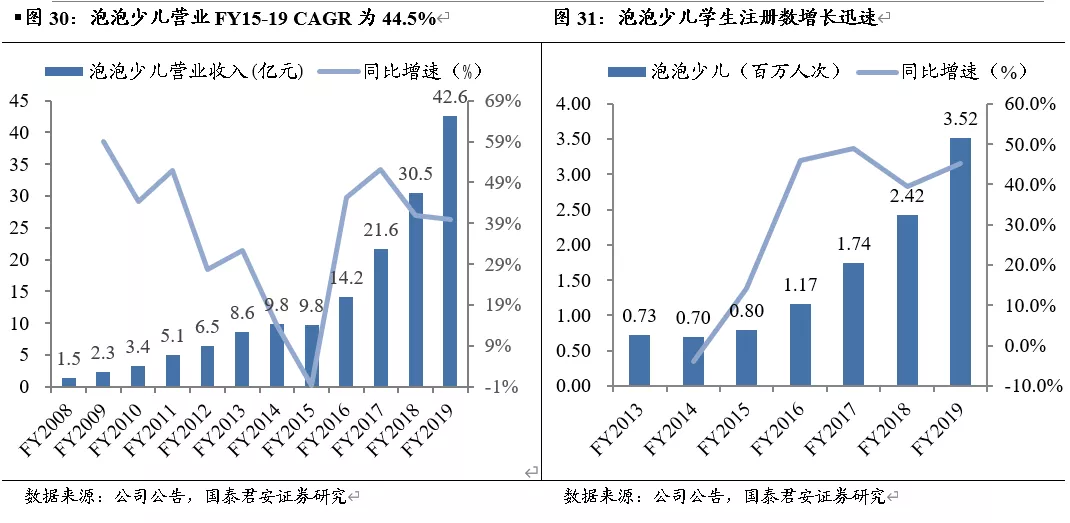

K12培训业务双管齐下为最强引擎。优能中学从大水漫盖式的大班到精耕细作式的小班教学,从注重名师个人能力到注重教研团队整体配合,从过分强调人的主观能动性到注重科学方法,改革成效显著,FY2013-19 收入CAGR为32%。泡泡少儿主打3-12岁英语培训,7步教学法通过互联网将学生、老师、家长紧密联系在一起,为学生培养良好的学习习惯,FY2015-19收入CAGR为44.5%。

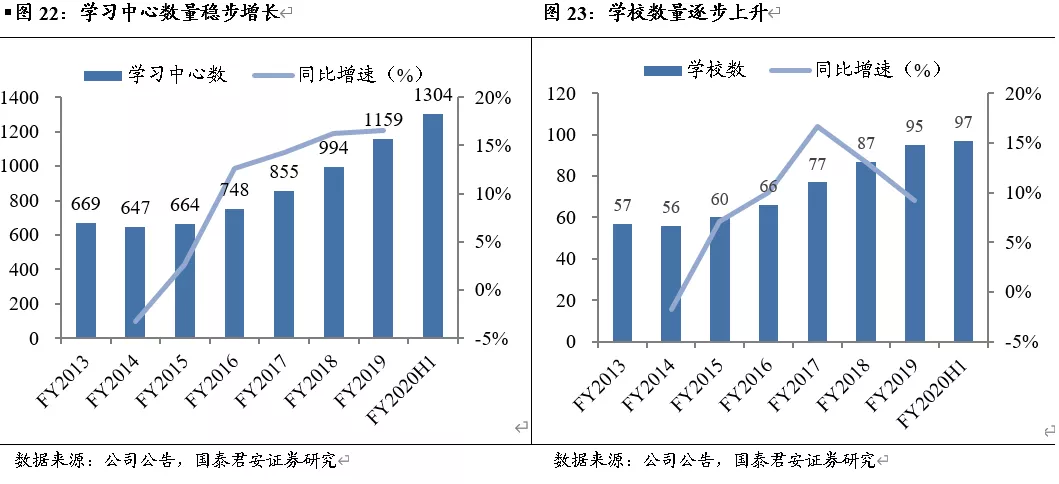

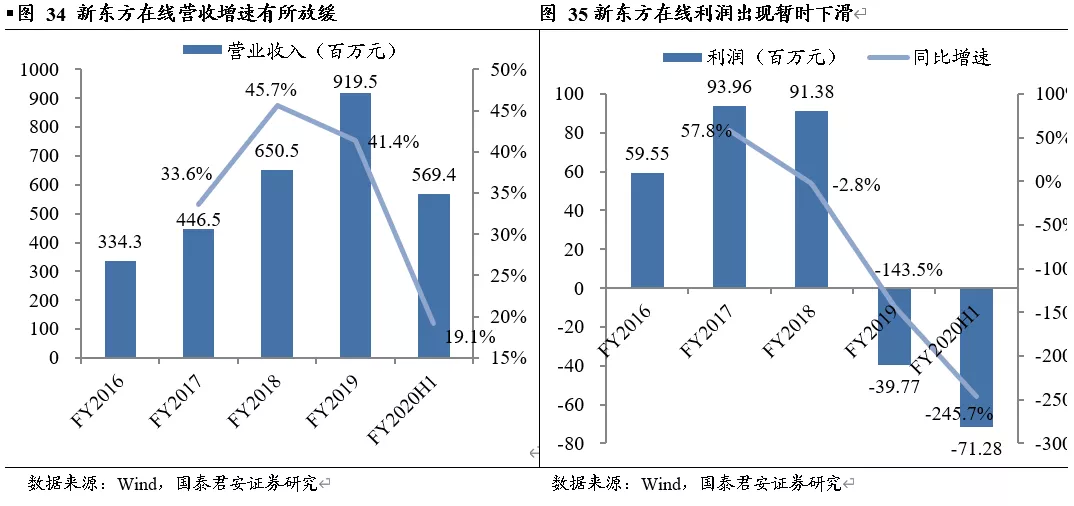

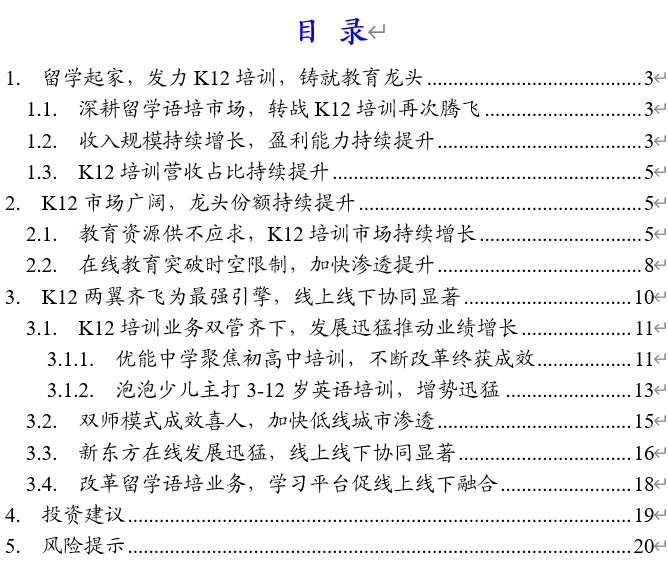

双师模式成效喜人,线上线下协同显著。公司贯彻双师模式,充分利用新东方一线城市的优质教师资源和低线城市的品牌影响力,使得公司在K12 市场渗透率持续性增长。新东方在线发展迅猛,K12业务营收FY2016-19CAGR为80.6%,付费学生数从6万增长到了57万。

风险提示:行业竞争加剧,政策不确定性带来的风险等。

以下为报告和图表节选,如需完整报告请联系国君零售\教育团队