本文源自微信公众号“EBSCNEDU研究”。

事件

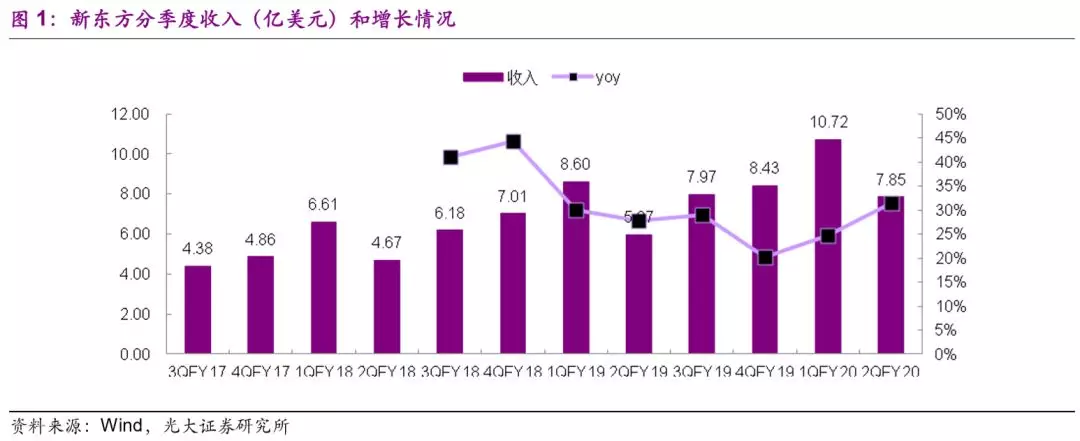

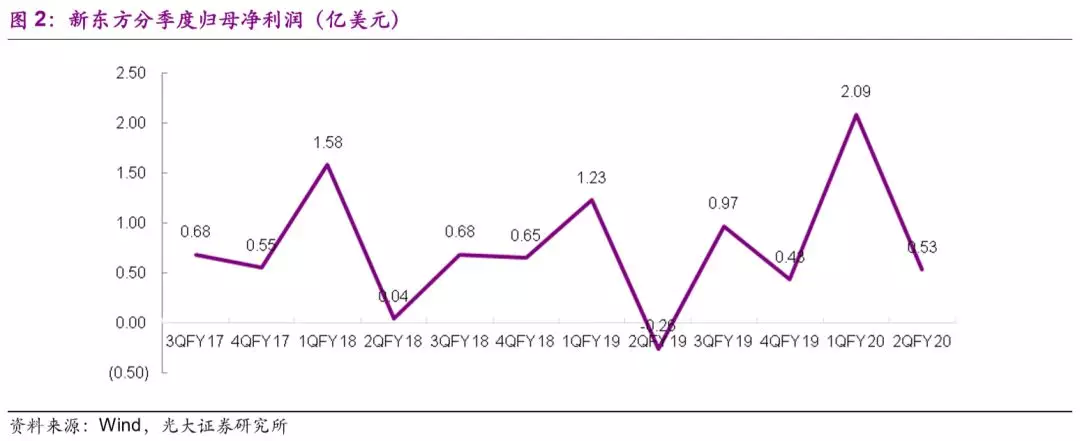

2020年1月20日,新东方(EDU.US)披露2QFY20业绩报告:总收入7.85亿美元(+31.5%),经营利润为2,530万美元,归母净利润为5,340万美元。

点评:

收入7.85亿美元(+31.5%),超此前预期。

2QFY20总收入7.85亿美元(+31.5%);经营利润为2,530万美元,2QFY19亏损2,860万美元;归母净利润为5,340万美元,2QFY19亏损2,580万美元。其中教育服务收入为7.23亿美元(+31.5%),主要由于K12学生人数的增长。2Q学生总人数为379万人(+63.3%),学习中心为1304个(+179个),共有97所学校。2Q新增41个学习中心,惠州开设新的培训学校,在承德一所学校推出双师教学模式。

分业务来看,K12业务收入增长46%,其中U-can业务增长43%,POP kids增长约51%。

成本管控效果显著,股权激励费用降低。

2Q运营成本支出为7.60亿美元(+21.1%),NON-GAAP运营成本支出为7.49亿美元(+22.0%)。营业成本为3.59亿美元(+19.6%),成本的增加主要是由于教师数量的增加以及学习中心租金成本的增加。销售费用为1.08亿美元(+17.7%),管理费用为2.93亿美元(+24.4%),NON-GAAP管理费用为2.82亿美元(+27.1%)。股权激励费用为1120万美元(-18.1%)。

OPM大幅提升720BP。

NON-GAAP OPM由2QFY19的-2.5%提升720BP至2QFY20的4.7%。运营利润率提升的主要原因是1)不断提高教室利用率;2)模块化和标准化运营流程支持下,运营效率得到提升。递延收入为15.70亿美元(+25.6%)。

1HFY20总收入18.57亿美元,保持稳定增长。

1HFY20总收入18.57亿美元(+27.5%),经营利润为2.71亿美元(+104.5%),归母净利润为2.62亿美元(+169.4%)。1HFY20总学生人数为640万人(+57.7%)。

OPM为14.6%(+5.5pcts),NON-GAAP OPM为15.8%(+4.8pcts),归母净利润为2.62亿美元(+169%),NON-GAAP归母净利润为2.87亿美元(+38.6%)。

新东方在线1HFY20总收入5.68亿元(+19%),东方优播毛利率转正。

新东方在线1HFY20总收入5.68亿元(+19%);净亏损8,752万元,1HFY19净利润3,619万元;调整后净亏损5,625万元。调整项目主要有股份薪酬开支3,128万元。分业务来看,1)大学教育收入3.61亿元(+6%);2)K12业务收入为1.28亿元(+69%),其中新东方在线大班收入5500万元(+61%)、东方优播小班收入6100万元(+208%)。

东方优播原计划在FY20财年扩张60个城市,1HFY20已经扩张65个城市,全年将会持续扩张。该行预计东方优播FY2020-2022年1.8-2.0、4-5、8-10亿元收入,FY2020-21年均扩张80-100个城市,2-3年后基本覆盖300个城市。

持续推进OMO,优化产品结构,3Q20收入增长+23~26%。

新东方2Q20持续推进OMO(Online-Merge-Offline)课堂标准化教学系统为学生们提供更多的互动和高质量的课程,以及持续对新东方在线平台进行战略投资。依靠新东方集团线下和新东方在线线上的双重布局,新东方将持续布局三四五线城市K12教育市场。公司披露3Q20收入指引为9.83~10.06亿美元(+23~26%)(人民币计+26~29%)。

维持 “买入”评级,上调目标价至160美元。

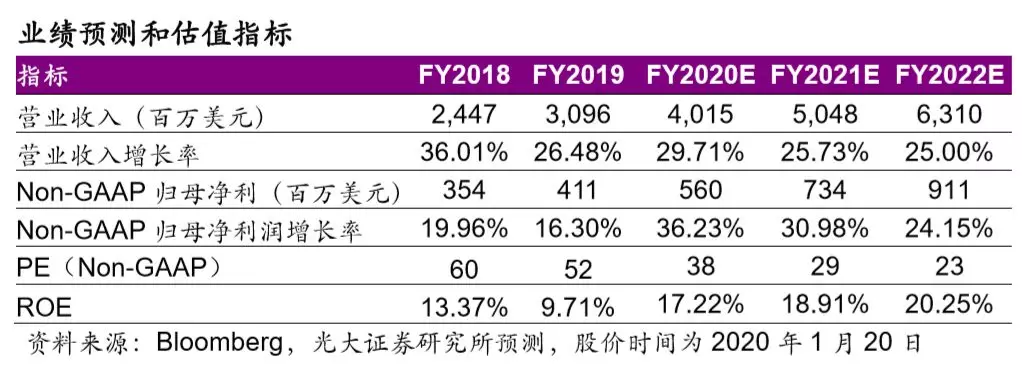

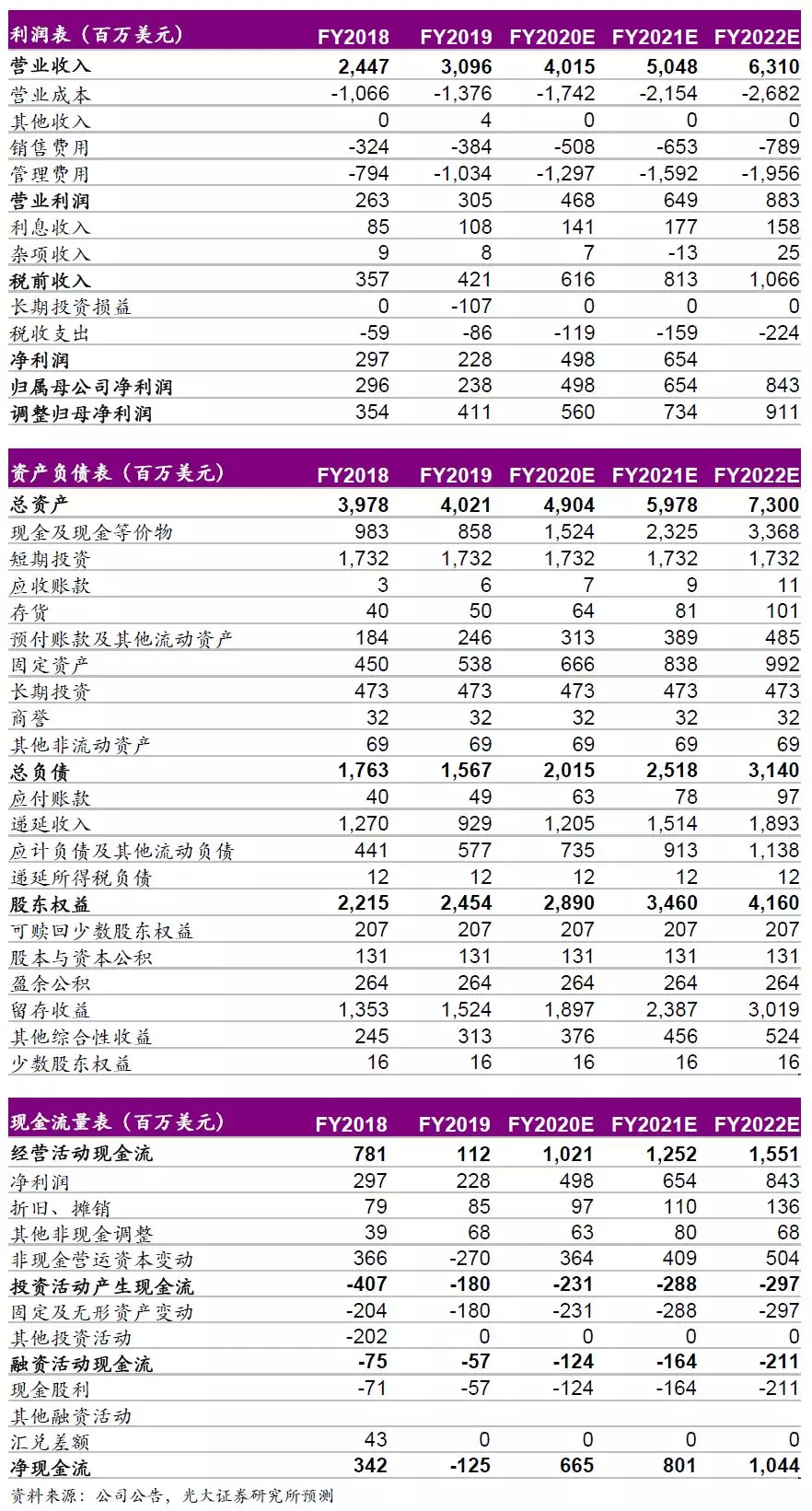

该行维持预计2020-2022年收入分别为40.15/50.48/63.10亿美元,同比分别增长30%/26%/25%;Non-GAAP归母净利润分别为5.60/7.34/9.11亿美元,同比分别增长36%/31%/24%。基于相对估值,给予21财年34xPE对应目标价至160美元。考虑到公司为培训行业龙头,布局全国且市占率提升空间大,维持“买入”评级。

风险提示:竞争激烈影响盈利能力、教育政策变化、业务拓展不及预期。

(编辑:宇硕)