新东方与好未来作为教育行业的双巨头,近日相继发布最新财报。

继新东方(EDU.US)公布2020财年第二季度及中期财务业绩之后,好未来(TAL.US)于1月21日发布了截至2019年11月30日的2020财年第三季度未经审计的财务业绩报告。

好未来单季营收首超新东方

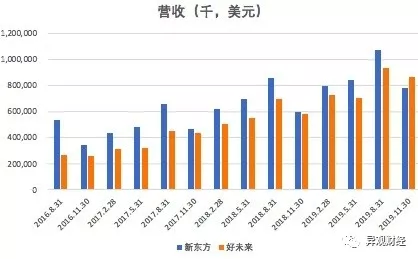

财务数据显示,截至2019年11月30日(新东方2020财年Q2),新东方单季净营收7.85亿美元,同比增长31.5%,环比下滑26.7%;好未来(2020财年Q3)单季净营收8.62亿元,同比增长47.2%,环比下滑7.9%。

(数据来源:新东方、好未来财报)

异观财经发现,自2017财年以来,好未来营收规模首次超越新东方,然而,在净利润方面,好未来距离新东方还有很大的差距。

从净利润方面来看,好未来距离新东方还有较大差距。财报数据显示,截至2019年11月30日,归属于新东方的净利润为5340万美元,去年同期净亏损2580万美元;好未来净利润为2820万美元,去年同期净利润1.238亿美元,同比下跌77%。

(数据来源:新东方、好未来财报)

截至异观财经发稿前,新东方每股报135.75美元,总市值为215.07亿美元;好未来每股54.02美元,总市值319.77亿美元。好未来最新财报发布后,曾一度暴跌10%。

K12在线教育不再是“香饽饽”?线下重回战略重心?

从两家此前的财报数据看,K12在线业务成为拉动企业增长的动力。

新东方最早从线下教育培训起家,自2001年开始布局K12课外辅导,从英语培训入手,开办高考英语辅导班为高三学生提供英语补习课程,此后随着英语留学市场的逐步饱和,新东方将主要发展经历聚焦在K12赛道,旗下优能中学和泡泡少儿成为两大增长支柱。

从新东方营收来看,来自教育计划和服务的营收为7.23亿美元,同比增长33%,是营收主要收入来源。增长主要是因为K12学生人数增加。

从细分来看,优能初中、高中所有科目课后辅导业务的收入按美元计算增长了43%,本季度学生入学人次同比增长约55%;泡泡少儿英语教育业务,本季度收入以美元计增长约51%,本季度该计划的入学人次增长约87%。

财报数据显示,2020财年二季度末,新东方泡泡少儿英语进驻48个城市,优能进驻30个城市。

近日,俞敏洪在2020年年会上明确表示,今年新东方的教育模式会以地面教育发展为核心,辅以在线教育全力推进。这是否意味着,

K12在线教育会被边缘化?

好未来的战略也在发生变化,将进一步发展线下业务。

上季度,好未来对在线业务则表示将在未来长期、多年地投入,而对待线下业务的表态是“保持稳定的业务基础”。2020财年第三季度财报中,好未来CFO罗戎表示:“我们将进一步发展线下业务,并以适合的规模和速度发展在线业务。”罗戎表示,好未来将在更大范围内开展线下与线上辅导业务,显示出对线下培训业务扩张的意向。

不过与新东方相比,好未来的线下培训业务发展趋缓。数据显示,截至2019年11月30日,好未来在70个城市设有794个教学中心,本季度新增教学中心为36个。而新东方同期新开43个教学中心,教学中心总数共计1304个,季度招生则达到378.9万人。

营销费用水涨船高 线上业务高投入拖累好未来整体业绩?

当面,在线教育领域能够实现盈利的企业屈指可数,绝大多数在线教育业务尚处于亏损状态,网易有道、51Talk、流利说等上市公司均处于持续亏损状态。获客成本高、付费用户转化率低是国内在线教育市场比较突出的问题。

通常情况下,在线教育企业采用免费试听课程获得有意向用户,再利用电话销售将其转化为付费客户。不过学习英语的受众相对分散,时间安排充满不确定性因此,要想获得潜在用户的信息,需要投入巨额的营销成本。而潜在用户在选择试听之后,能成为付费用户的可能性同样很小,然而在线教育企业还要付出大量的试听教师的工资,这就意味着在线教育企业营销费用和营业成本增加。

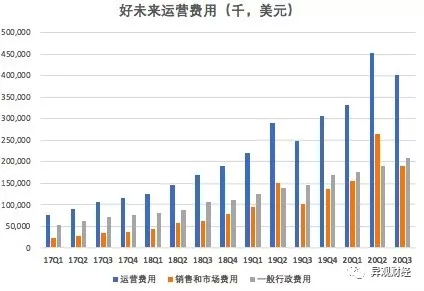

自2018年起,线下培训为主的好未来逐渐加大对在线业务“学而思网校”的投入。对新业务大笔投入后,好未来在2020财年连续两个季度亏损。

在线业务大手笔的投入让好未来的招生速度的确显著提升。2020财年第三季度财报显示,好未来季度招生人次(长期正价课)为231.8万人,同比增长66.0%。但为了刺激招生,好未来为学而思网校持续投放广告,季度营销费用达到1.9亿美元,同比上升87.9%。

“显然,由于好未来进行线上业务的转型战略,持续投入,导致销售和营销费用维持在高位,影响盈利能力。”李宇轩表示。事实上,2020财年好未来第一季度季度营销费用为1.55亿美元,同比增长64.4%,2020财年第二季度营销费用更是创历史新高,达2.633亿美元,相比上年同期的1.517亿美元大幅增加73.5%。

(数据来源:好未来财报)

财报数据显示,本季度好未来营收成本为3.851亿美元,较去年同期的2.676增长43.9%。好未来表示,营收成本的增加主要是由于教师薪酬、租金和学习材料的增加。

教育行业受政策影响非常明显。2018年,按照教育部办公厅发布的《关于切实做好校外培训机构专项治理整改工作的通知》,培训类学科教师应有相应资质,如未取得教师资格的,将不得继续聘用从事科学类培训工作。

2019年7月,教育部等六部门印发了《关于规范校外线上培训的实施意见》,加强对校外线上培训的监管,要求线上培训机构对师资进行规范。该类政策的出台,意味着今后教育培训机构的教师稀缺程度将大大提高,而市场上符合资质的教师数量有限,师资的争夺势必会提升运营成本。

教育行业强监管,行业竞争加剧,在线教育行业的各路玩家,需要持续投入大量的费用和成本抢夺生源和有资质的教师,想要最终扭亏为盈,面临一定的困难和挑战,何时能盈利,从目前尚不成熟的商业模式看,似乎充满了各种变数和未知。(编辑:刘瑞)