本文来自“Kevin策略研究”。

尽管经过上周市场的大跌和在美联储主席Powell在上周五下午发表的并不常见的特别声明的铺垫下,美联储即将采取一定行动在市场看来已经仅仅市场时间早晚的问题,但昨天晚上美股开盘不久,以这样相对紧急的方式(距离3月FOMC会议仅有两周时间)降息50个基点至1~1.25%,依然让市场感到意外。

这一点从资产价格的反应中也可以看出,10年美债首次跌破1%,黄金大涨超过3%,美元快速回落至97附近,反倒是美股市场的反应相比之下疲弱的多,盘中不断的起伏波动。主要三大指数收盘下跌3%,这也反应市场在努力消化这一巨大的变化。

针对美联储和市场的这一最新变化,我们点评如下:

首先,对于美联储而言,这并非一次寻常的操作。从历史经验来看,美联储在正常会议之外降息的操作并不常见,何况这次距离下一次议息会议仅有不到2周时间。上次出现这一情形还要追溯到2007年9月年金融危机、以及更早的2001年911事件后。

美联储在其简短的声明中表示,尽管美国经济基本面依然强劲,但卫生事件对于经济活动带来了可能的潜在风险(evolving risks),因此决定(提前)采取行动。

其次,当前的政策仍可以视作为一次“预防式”操作。相比2007年9月危机已经爆发后的操作和2001年911是已经处于2001年初以来就持续降息的通道中,此次美联储降息在卫生事件尚未在美股本土大规模爆发、目前公布的主要经济数据(如消费者信心指数、房地产等)依然稳健甚至强劲的背景下,仍可以视作是某种程度上的预防式操作。

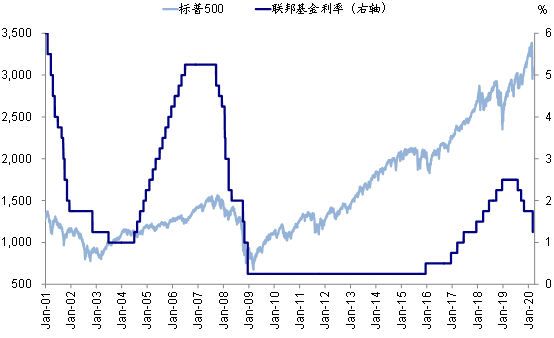

这从美债收益率曲线的变化也可以得到体现。昨天的降息过后,虽然10年期国债小幅下滑,但短端3m利率更是应声回落,并再度回到10年国债利率以下。如果以3m10s收益率曲线首次倒挂到美联储首次降息的时间间隔来衡量美联储的反应速度的话,我们发现,1978年以来5次收益率曲线倒挂后,美联储均开启降息周期,但大多时候间隔较久,中位数为9个月(包括2001年2008年)。但1998年是个例外,美联储在收益率曲线首次倒挂仅18天以后(1998年9月末)即开始降息。类似的,2019年5月倒挂距美联储7月降息仅2个月左右,此次倒挂距离降息间隔2周。

第三,近期高收益债利差迅速扩大可能是另一个重要考量。伴随着近期市场和油价的大跌,美国高收益债利差也在迅速扩大,并逼近2018年底的高点。2018年底信用利差的快速扩大,使得当时12月高收益债的发行基本萎缩至零。融资渠道的“关闭”对于杠杆水平本来就处于相对高位的美国企业特别是中小企业而言会带来现金流和偿付能力的种种压力,也会进一步传导到股票市场上形成负反馈。因此,促使美联储在2019年初迅速转向更为宽松的政策态度。

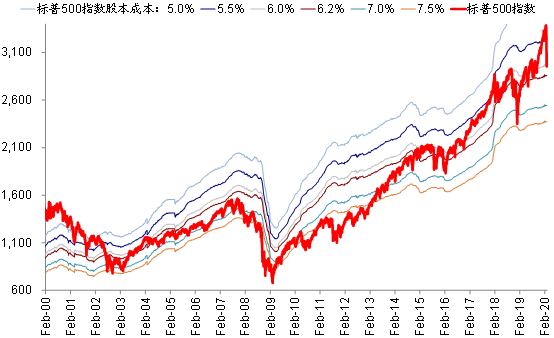

我们做过测算,如果用当前的美国高收益债利率(~6%,彭博巴克莱指数)作为股本成本(cost of equity)来推算合理的指数水平的话,与当前标普500指数点位对应的股本成本约为基本相当,这意味着有效控制高收益利率抬升对市场也很重要。

第四,那么美股市场为何反应并不积极?在前一天因为媒体报道G7财长和央行行长将召开专门会议推升股市大幅反弹后,对于昨晚美联储的降息,美股市场却反应疲弱甚至收盘还明显下跌,可能的解释有两点:1)如此紧急的操作使得市场可能会担心是否存在政策决策者看到非常紧迫的风险、而自己却尚不知情;2)如果后续卫生事件和风险进一步加大,是否还有进一步的政策操作空间?

从目前的市场预期来看,此次降息后,CME利率期货隐含的4月降息25个基点的概率仍在50%以上。

往前看,由于海外的蔓延和扩散,目前卫生事件比预想的持续更久、影响程度更大已是不争的事实。因此,市场在短期急跌的情绪宣泄后,后续或将会在卫生事件冲击与政策应对力度之间寻找平衡。

1)一方面,关注卫生事件的扩散以及对二三季度盈利预期的影响程度。到目前为止,海外依然呈现加速扩散的态势,后续进一步向其他地区而特别是主要经济体如日本、欧元区和美国的大幅扩散可能更为关键。此前受卫生事件影响,欧美主要市场的一季度已经出现明显下调,盈利调整情绪也明显转弱,这与主要企业如苹果(AAPL.US)和微软(MSFT.US)纷纷下调一季度业绩指引的情形一致。不过,二季度和三季度的盈利预期下调幅度都较为有限,因此从市场盈利预期调整的角度还没有完全计入卫生事件大幅扩散的情形。

2)另一方面,在卫生事件扩散仍在加速、盈利下调、估值回落但并未到极端水平的背景下,政策响应速度和力度就显得尤为重要。美联储此次采取紧急行动,与G7财长和央行行长声明将采取应对,虽然市场仍有担心和疑虑,但在一定程度上稳定恐慌情绪,防止因市场大跌本身诱发的进一步的风险(如程序化交易、ETF减持、以及信用利差大幅走阔后企业发债规模明显缩减等等);以及对防范未来因卫生事件导致的增长风险起到一定防范作用。

不过,需要注意的是,由于当前的卫生事件在冲击需求的同时,对供给也会产生明显扰动,因此,单纯的需求管理刺激政策在应对这一情形时可能作用相对有限,需要配合更多控制卫生事件和其他方面的政策措施来应对潜在风险。

总结而言,短期内,对于美股为代表的海外发达市场,在经历了如此剧烈的动荡和极端超卖后,出现修复式反弹并不意外;但也需要注意的是,市场情绪的损害通常需要一定时间消化,不排除后续因卫生事件升级或此前急跌过程中来不及减仓的投资者在反弹中降低仓位带来的再度震荡。

实际上,历史经验也是如此,1962年以来10次7个交易日跌幅超过10%的情况看,除了1987年和2008年的外,其他8次均在1周或1个月后实现正回报,但1周和1个月内的正回报幅度基本持平也表明市场在一段时间内处于震荡消化态势。

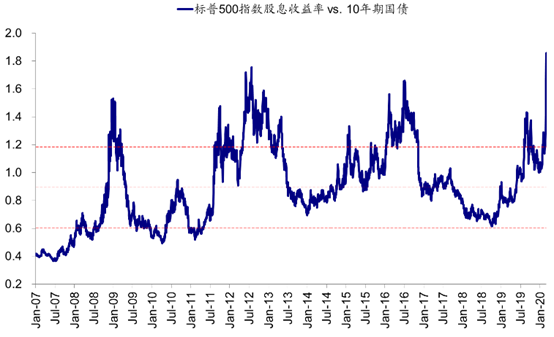

不过,一个相对积极因素是,以美股市场股息率(2.13%) vs. 债券收益率(1.15%)衡量的股债吸引力已经升至1.85的2007年以来的新高,这对于长期股债配置型资金而言意味着股市配置价值和吸引力的增加。

中期维度看,卫生事件的扩散范围与程度依然是决定对未来基本面影响多寡的重要因素,而市场在此期间的表现很大程度上取决于政策的“赛跑”。在能够有比较清晰的图景和预期之前,投资者可能会倾向于侧重对卫生事件影响敞口小的内需或防御性板块;而那些外向型市场和板块可能会面临前期中国需求减少和当下自身供给不足的双重打压。

(编辑:李国坚)