本文源自微信“明晰笔谈”。

报告要点

北京时间2020年3月3日23时,美联储突然宣布下调联邦基金利率目标区间50个基点,至1.00-1.25%,同时将超额准备金率(IOER)下调50个基点至1.1%。本次降息调整是美联储2020年的首次降息,也是自去年以来的第四次降息操作,之前的三次降息发生在去年7月、9月和10月。更值得注意的是,本次降息为突发的紧急降息,降息幅度也大,达到50BP。如何看待本次特殊的降息,我们认为有以下五大要点值得关注:

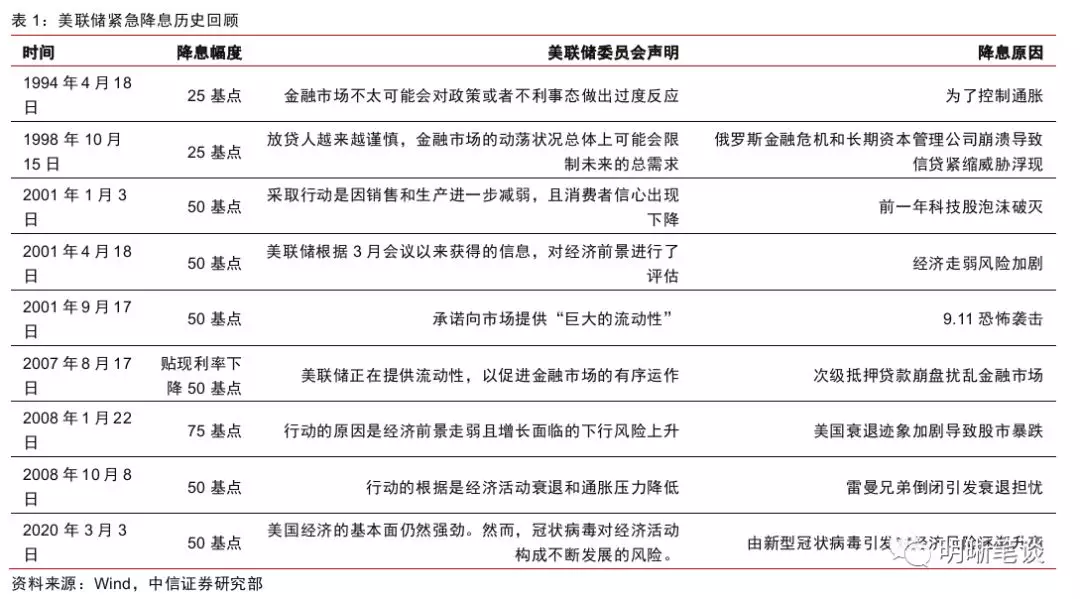

要点一:美联储紧急降息历史回顾:回顾历史,1994年以来美联储历史上共发生过9次紧急降息事件,从以往8次紧急降息的情况来看,紧急降息的原因一般为遇到较为重大的风险,上一次紧急降息还要追溯至2008年10月经济危机时期。

要点二:美联储缘何紧急降息:从原因上来看,公共卫生事件在全球的快速蔓延是导致本次美联储紧急降息的直接原因,在距离三月份会议仅两周左右时间采取行动,反映出当前公共卫生事件带来的风险紧急且严重。

要点三:美国经济与公共卫生事件分析:美国经济情况方面,当前美国制造业面临产需双弱的局面,总体来看美国核心通胀仍旧表现疲软,就业方面美国1月非农就业数据略好于预期,但失业率略有上升,制造业仍然保持低迷态势。而从海外公共卫生事件的发展情况来看,全球范围内公共卫生事件升级,公共卫生事件蔓延至多国,其中韩国、意大利、伊朗最为严重。美国公共卫生事件升级,而严格的确诊条件和较高的检测费用可能导致确诊人数被低估。

要点四:全球市场影响:美股下跌,美债破1!从以往美联储采取紧急降息之后大类资产的走势来看,虽然美联储采取降息政策目的在于刺激经济,但紧急降息本身也通常意味着严重事态,市场情绪也更偏向于避险,因此紧急降息之后短期对于美股与美元的更偏利空,美债随之走强。相较于公共卫生事件在海外的快速发酵,国内公共卫生事件总体趋于稳定,美联储降息带来的全球流动性改善更有利于国内资产。从风险因素的角度衡量,公共卫生事件仍旧是当前影响市场走势的主要风险点,公共卫生事件带来的不确定性加深或对于全球经济复苏产生一定影响,因此从国内大类资产走势来看,对于国内股市影响仍旧有待观察,对于国内债市明显利多。

要点五:国内货币政策展望:对于国内货币政策而言,美联储意外降息应对公共卫生事件影响,国内货币政策空间进一步打开,3月份国内央行大概率继续降息。同时今天上午的公开市场操作值得高度关注,考虑到这次降息的突发性,参考08年全球央行联手稳定市场的经验,国内央行也可能选择及时跟进。总的来说,3月份利率将进入新一阶段的下行行情,我们认为十年国债到期收益率目标区间为2.4%~2.6%。

事件

北京时间2020年3月3日23时,美联储突然宣布下调联邦基金利率目标区间50个基点,至1.00-1.25%,同时将超额准备金率(IOER)下调50个基点至1.1%。本次降息调整是美联储2020年的首次降息,也是自2008年以来的第四次降息操作,之前的三次降息发生在去年7月、9月和10月。更值得注意的是,本次降息为突发的紧急降息,降息50BP也与此前美联储紧急降息幅度较为一致。

正文

要点一:美联储紧急降息历史回顾

回顾历史,1994年以来美联储历史上共发生过9次紧急降息事件,从以往8次紧急降息的情况来看,紧急降息的原因一般为遇到较为重大的风险,上一次紧急降息还要追溯至2008年10月经济危机时期。从美联储紧急降息的历史上来看,自1994年至今,美联储历史上共采取过9次紧急降息行动,分别为1994年4月,1998年10月,2001年1月、4月和9月,2007年8月以及2008年1月和10月。

从采取紧急降息的原因上来看,美联储选择进行紧急降息的原因一般在于遇到较为重大的风险事件,美联储的上一次紧急降息操作还要追溯至2008年10月8日,彼时降息的原因在于雷曼兄弟倒闭引发了对于经济衰退的担忧,自此之后的11年时间内,美联储并未再度采取过类似行动,因此本次美联储宣布紧急降息,或意味着美联储内部对于当前风险状态的评估已达到一定等级。

要点二:美联储缘何紧急降息

从原因上来看,公共卫生事件在全球的快速蔓延是导致本次美联储紧急降息的直接原因,在距离三月份会议仅两周左右时间采取行动,反映出当前公共卫生事件带来的风险紧急且严重。从本次美联储针对本次紧急降息发出的决策声明来看,美联储对于货币政策调整给出的理由是当前美国经济的基本面仍然强劲,然而对经济活动构成不断发展的风险。鉴于这些风险,以及美联储支持实现最大就业和价格稳定的目标,美联储决定采取此次行动。

同时美联储还表示委员会正在密切监测事态发展及其对经济前景的影响,将使用其他工具并采取适当行动支持经济。从本次决策的委员会投票情况来看,委员全票通过本次紧急降息。在距离三月份议息会议仅两周左右的时间,美联储突然采取行动,且委员意见高度一致,反映出当前公共卫生事件带来的风险紧急且严重,而从降息的幅度来看,本次采取50BP的利率区间下调,也与之前大部分紧急降息情况一致。

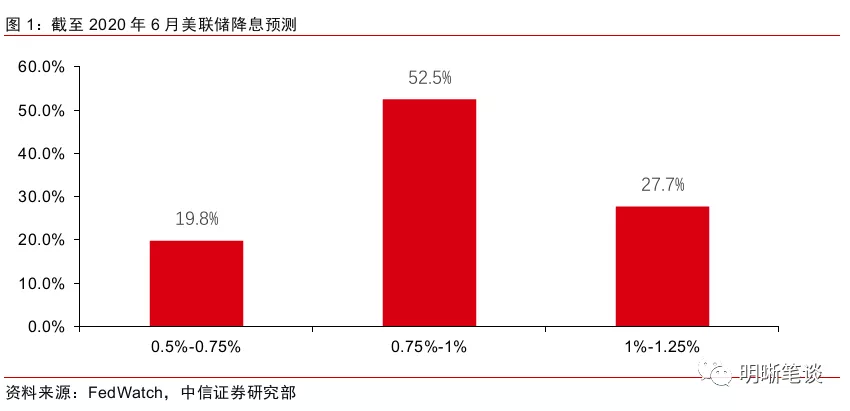

从美联储鲍威尔决议公布后的讲话来看,鲍威尔提到降息行动是为了帮助美国经济在危机中保持强劲,货币政策是提振经济的重要工具,但一次降息不足以解决供应链问题,财政当局可能提供支持,目前美联储还没有考虑其他措施,而降息可以避免金融环境收紧。与此同时,美国总统特朗普表示正与国会合作,预计通过85亿美元的病毒紧急拨款法案。从鲍威尔与特朗普的讲话来看,在紧急降息之后,美联储货币政策或存在进一步宽松的可能,与此同时财政政策或也将给予配合,在鲍威尔发表讲话之后,从市场反映来看,市场对于美联储今年上半年再次降息的预期为72.3%。

要点三:美国经济与公共卫生事件分析

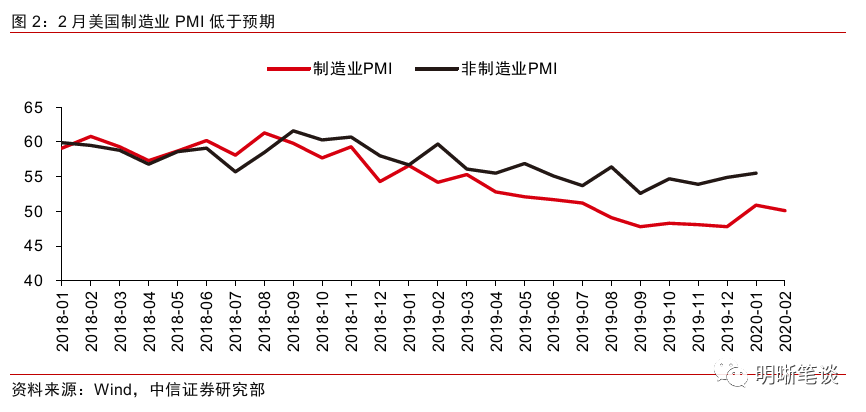

美国经济基本面方面,2月美国制造业PMI低于预期,新订单与产出指数下滑明显,当前美国制造业面临产需双弱的局面。2月份美国ISM制造业PMI指数为50.1,预期50.5,前值50.9,制造业PMI指数低于预期。制造业PMI指数在1月暖冬气候驱动的短暂回升后再次下行跌至荣枯值下方,制造业景气程度再度回落。从分项数据上来看,2月份新订单、产出、物价和进口分项均下滑明显,而新订单指数与产出指数的下滑也反映出当前美国制造业面临产需双弱的局面。

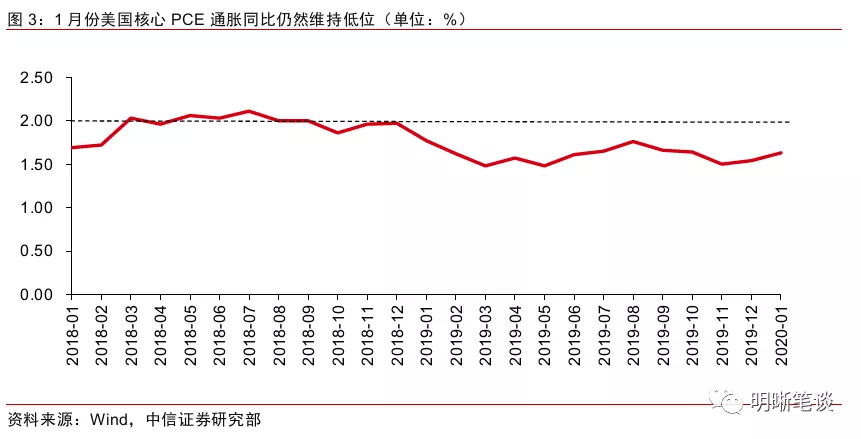

通胀方面,总体来看美国核心通胀仍旧表现疲软。2020年1月美国核心PCE通胀同比为1.63%,前值1.54%,虽然较上月温和上升,但是仍然维持在较低水平,仍然未达到美联储2%的政策目标。从收入、投资、消费三个角度综合考虑,美国非农企业平均周薪同比增速正处于趋势性向下的阶段,对于核心PCE上行的有所拖累;2019年美国投资增速下行,难以通过提振总需求的方式拉动通胀增长;消费数据边际向好,但当前的美国消费情况或并不足以支撑通胀水平达到2%的通胀目标。总体上看,总体来看美国核心通胀仍旧表现疲软。

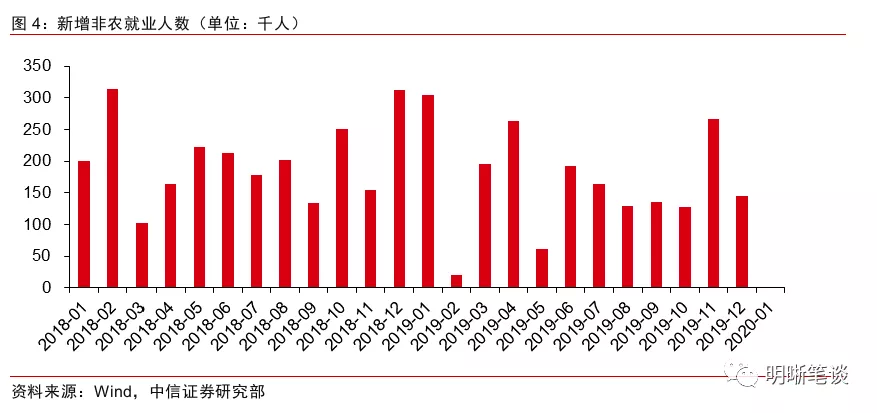

就业方面,美国1月非农就业数据略好于预期,但失业率略有上升,非农就业增长主要由暖冬气候促进的建筑业和服务业贡献,制造业仍然保持低迷态势。美国1月季调后新增非农就业人口22.5万人,预期16万人,前值14.5万人;失业率为3.6%,预期3.5%,前值3.5%;就业参与率为63.4%,预期63.2%,前值63.2%。平均时薪同比增长3.1%,预期增长3%,前值增长2.9%;环比增长0.2%,预期增长0.3%,前值增长0.1%。1月非农数据的增长主要由建筑业和服务业所贡献,受暖冬气候影响,与天气好坏密切相关的建筑业、服务业表现强劲;但制造业表现低迷,新增就业人数延续12月下行趋势,就业人数减少1.2万人。

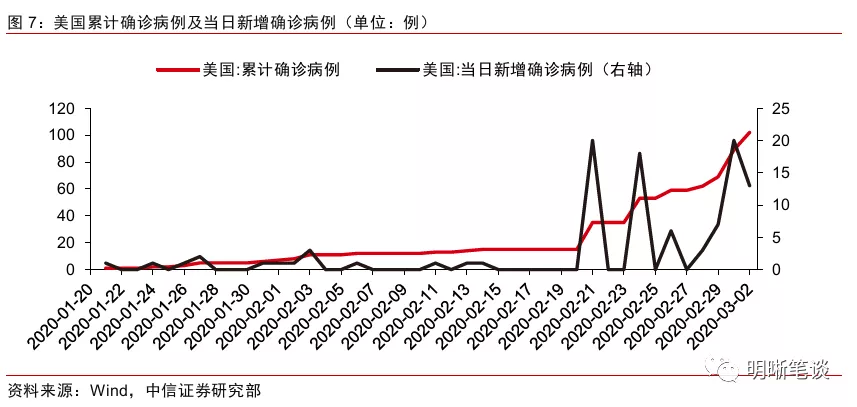

美国公共卫生事件升级,严格的确诊条件和较高的检测费用可能导致确诊人数被低估。截至3月3日,美国公共卫生事件累计确诊病例达102例,确诊人数自2月底快速增加;累计死亡和累计治愈病例分别为6例、9例,美国多地已宣布进入紧急状态。2月26日之前,对于疑似感染者的确诊条件,美国疾控中心的检测指导意见是患者“必须去过中国或者在接受检测前曾与去过中国的人有过密切接触”,这一较为严格的确诊条件可能导致前期美国境内确诊人数低于真实值;而在加州北部出现“社区传播”确诊病例后,美国境内确诊条件有所放宽,随之确诊人数激增。另外,3600美元的检测费用也可能导致部分患者由于无法负担而放弃接受检测,造成公共卫生事件数据的低估。

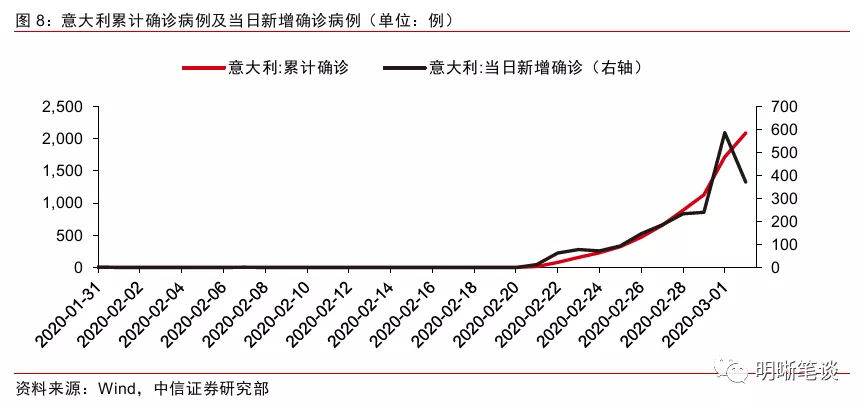

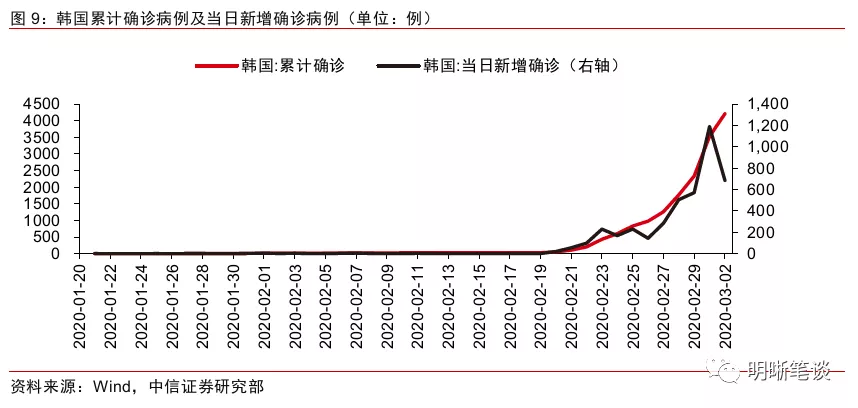

全球范围内公共卫生事件升级,公共卫生事件蔓延至多国,截至3月2日,中国以外已有64个国家出现确诊病例。其中韩国、意大利、伊朗最为严重,累计确诊病例均超过2000例。意大利自2月22日确诊人数激增,截至3月3日,意大利累计确诊病例增加至2502例,累计死亡病例增加至79例,公共卫生事件迅速传播升级。韩国自2月20日确诊人数迅速增加,截至3月3日下午,韩国累计确诊病例已经达到5186例,较上一日新增974例。

要点四:全球市场展望,美股下跌,美债破1!

从以往美联储采取紧急降息之后大类资产的走势来看,虽然美联储采取降息政策目的在于刺激经济,但紧急降息本身也通常意味着严重事态,市场情绪也更偏向于避险,因此紧急降息之后短期对于美股与美元的更偏利空,美债随之走强。结合历史情况来看,对于美联储采取紧急降息之后的大类资产走势,紧急降息之后美股接下来几日的走势更多体现为下行,其背后的原因在于虽然美联储采取降息举动,宽松货币政策的目的在于刺激经济,防范风险,但紧急降息本身通常也意味着严重事态,在紧急降息采取后,市场情绪也更偏向于避险,因此短期对于美股的影响更偏利空。

而美联储宽松的货币政策也带来美元的贬值压力,在市场情绪趋向于避险的影响下,对于美债的影响更偏利多,美债作为避险资产随之走强,美债收益率下行。本次美联储紧急降息决议公布以后,截至北京时间3月3日4时,美国道琼斯工业指数报26020点,较开盘大跌700余点,跌幅达到2.77%,10年期美债收益率一度跌破1%,美元指数报97.16,较开盘下跌0.42%。

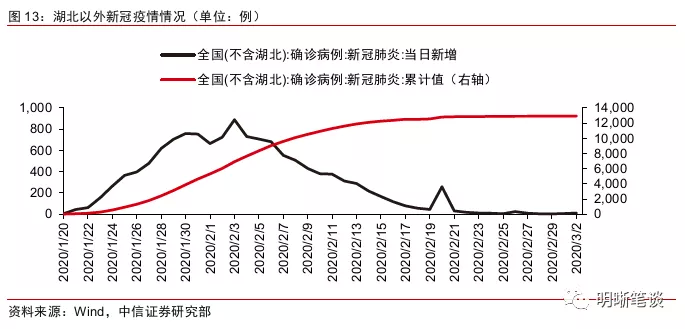

相较于公共卫生事件在海外的快速发酵,国内公共卫生事件总体趋于稳定,美联储降息带来的全球流动性改善,从国内资产价格的角度来看,全球流动性的改善是利好因素。从海外公共卫生事件来看,针对公共卫生事件不少国家在初期采取了一定的果断措施,但是从结果来看并没有有效防范。

例如,意大利是第一个进入紧急状态的欧盟国家,而且当前面临中央与地方防控执行上的协调问题;韩国在2月12日至2月15日一度实现零增长,但随后二次感染阶段则是以国内民众间的扩散快速增加。从这些国家的情况来看,尽管在输入性病例上做的比较严格,但国内民众间的互相传播爆发得较为快速,病毒的传染性较强,这加剧了全球市场的担忧。而对比国内公共卫生事件,当前国内公共卫生事件总体趋于稳定,因此在海外处于公共卫生事件上升期的背景之下,美联储紧急降息带来的全球流动性改善更有利于提高投资者对于国内资产的投资偏好,全球流动性的改善对于国内资产而言是利好因素。

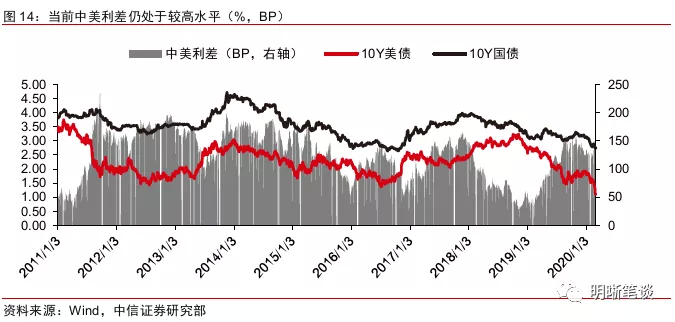

从风险因素的角度衡量,公共卫生事件仍旧是当前影响市场走势的主要风险点,公共卫生事件带来的不确定性加深或对于全球经济复苏产生一定影响,因此从国内大类资产走势来看,对于国内股市影响仍旧有待观察,对于国内债市的利多影响相对较为明显。从风险因素的角度来看,当前公共卫生事件在全球范围内的快速传播仍旧是影响市场走势的主要风险点,美联储在本次紧急降息的原因当中也指出对经济活动构成不断发展的风险。而从全球经济复苏的角度而言,公共卫生事件所带来的不确定性的持续加深或对于全球经济复苏产生一定的影响。因此从国内大类资产的走势来看,对于国内股市的影响仍旧有待观察,而对于债市来说,当前中美利差仍旧处于较高水平,美联储紧急降息或将进一步压低美债收益率,从利差角度而言,对于国内债市的利多影响相对更为明显。

要点五:国内货币政策展望

对于国内货币政策而言,美联储意外降息应对公共卫生事件影响,国内货币政策空间进一步打开。在海外公共卫生事件持续蔓延、经济悲观预期发酵、资本市场出现大幅调整的背景下,美联储紧急下调联邦基金利率目标区间和超额准备金利率50bp,以应对公共卫生事件扩散导致的经济不确定性。美联储宣布降息后阿联酋央行跟随降息50bp,而货币市场也反映了欧央行、英格兰银行均在3月降息的预期,可以预见后续更多国家都将跟随进入降息通道。

全球货币政策进一步宽松给国内货币政策打开空间:(1)本次公共卫生事件逐步发展成为威胁全球经济不确定性的因素,货币政策应该加强国际协调应对风险,此前G7财政和央行行长声明G7集团已经准备在必要的时刻采取行动,而相比欧美国家,中国央行拥有更多常规货币政策宽松空间;(2)美联储降息后,10年美债一度逼近1%,中美利差继续扩大,而人民币汇率也大幅走强,对国内货币政策宽松和国际协同都不存在明显制约;(3)美联储紧急降息50bp体现了美联储对公共卫生事件影响的估计较为悲观,而随着公共卫生事件的全球扩散,全球产业链的不确定性加剧了国内经济回暖的不确定性,在以稳增长、稳就业为首要目标的政策宽松通道中,货币早宽松优于晚宽松。在定向型的数量支持工具之外,价格型工具也该发挥作用。我们认为中国央行将在3月份继续降息,也可能在今天上午紧随美联储降息。

(编辑:宇硕)