本文来自“学而时思”,作者“姜娅、冯重光”

核心观点

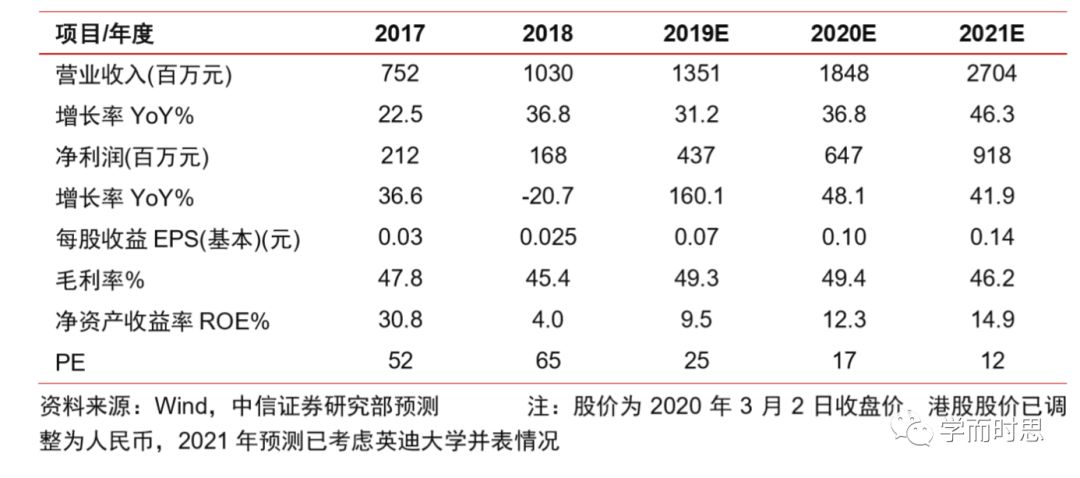

希望教育(01765)1.4亿美元收购马来西亚英迪大学。本次项目是公司首次海外收购。在进行海外布局的同时,公司积极发挥对内的协同作用,提高整体盈利能力。我们假设英迪项目2021年起正式并表,并结合银川、苏州学校的并表情况,上调2019/2020年净利润预测至4.37/6.47亿元,对应EPS预测为0.07/0.10元(原预测为0.07/0.08元),新增2021年净利润预测9.18亿元,对应EPS预测为0.14元,维持“买入”评级。

1.4亿美元收购马来西亚英迪大学。3月2日,希望教育发布公告,与全球最大的私立高等教育集团—劳瑞德签署了关于马来西亚英迪大学的收购协议,以1.4亿美元(折合人民币9.8亿元)的对价收购英迪教育100%的股权。标的评估股权价值为1.46亿美元,EV/EBITDA估值为8.88倍,P/S约为2倍,远低于劳瑞德出售的同等院校的5倍P/S。本次收购预计2020年底完成。

学校利润具有较大的释放空间。1)预计2019年收入为人民币4.8亿元,略低于18年的5亿元,调整后EBITDA和净利润为9,568万元和5,257万元(调整项为:劳瑞德收取的年管理费及服务费,合计收入的4%),YoY+0.2%/+1.2%。EBITDA率为19.6%,远低于国内同等规模院校50%-60%的水平;总资产约为人民币6.34亿元,其中净现金超过1亿元,有息负债约为2000万元。2)学校目前在校生有16,577人,截至2018年过去五年年均复合增长率为7%,不扩建情况下人数还有28.63%提升空间,容量按照校区座位数计算,而非床位,扩充相较国内更为容易。目前学费为30,000元/人/年。在马来西亚更加宽松的师生比要求(大专为1:30,本科及以上为1:25)以及对学额没有限制的情况下,希望教育通过学生输送、费用管控与人员调配,有望大幅提高利润水平。

标的教育质量优良、学历认可度高、就业情况良好、区位优势上佳。马来西亚英迪大学(简称“学校”)为马来西亚最大的私立高等院校,旗下有1所国际大学和5所大学学院。1)学校具有财会、中医、电商等特色专业。财会专业学生毕业后可豁免ACCA9门课程考试,中医专业是马来西亚第一个被政府承认的中医系。学校也是阿里巴巴跨境电商联盟成员之一。2)英迪学历符合中马学历互认的条件,被中国教育部承认。同时,英迪国际大学有学分转移课程,学分得到欧美300多所大学承认。3)英迪大学与四大会计师事务所、阿里巴巴(09988)、腾讯(00700)等知名企业均有合作,毕业生中很多在世界500强企业工作。4)学校所在国马来西亚,高等教育质量优良,获得联合文教科文组织认可,排名第九,同时留学费用仅为欧美1/4,生活费与国内相当,对中国留学生的吸引力近年来逐渐上升,近几年中国留学生人数CAGR为31%。

标的学校与希望教育集团具有强协同作用。1)对内:收购后,英迪学校可为希望教育境内学校提供本科、硕士及博士的学历晋升通道,利用海外升学途径来增加境内学校的吸引力;2)对外:集团两年前成立国际教育部,2019年与泰国曼北合作实现了海外办学的突破,同年旗下学校合计报名留学人数超过3500人,并实现了800-900人的海外就业联动,通过一步步的海外探索,叠加集团全国招生网络,未来有望向英迪输送更多学生。

风险因素:收购、整合进度不及预期;招生情况不及预期。

投资建议:本次项目是公司首次海外收购。公司在进行海外布局的同时,积极发挥对内的协同作用,提高整体盈利能力。我们假设英迪项目2021年起正式并表,并结合银川、苏州学校的并表情况,上调2019/2020年净利润预测至4.37/6.47亿元,对应EPS预测为0.07/0.10元(原预测为0.07/0.08元),新增2021年净利润预测9.18亿元,对应EPS预测为0.14元,维持“买入”评级。

(编辑:彭谢辉)