本文来自中金公司研报。

公司近况

近日,公司公告子公司原子高科定向发行不超过3210万股新股议 案已获得证监会审批通过。

评论

核药房建设顺利,F18-FDG 市场有望进一步扩大。目前公司旗下 核药房主要由原子高科建设。拥有约 15 个核药房,我们预计公司 正在加快中国重点城市布局。2018 年,F18-FDG 收入达到 2.01 亿 元,同比增长 18.0%。目前,国内医院 PET-CT 配置需求旺盛,我 们预计随着 PET-CT 市场的增长,F18-FDG 业务将进一步扩大。

宁波君安整合顺利。2019 年 1 月,公司公告收购宁波君安药业 100%股权。我们预计宁波君安于 2019 年下半年并表。我们预计, 收购宁波君安后,目前碘-125 密封源产品公司占据市场份额超过 50%。

与 Accuray 合资公司已经开始贡献收入。1 月 28 日中国同辐宣布 与 Accuray Asia 成立合资公司,向该合资公司注资 1.02996 亿港元, 占其股权的 51%。我们认为该合资公司有望最快于 2021 年开始盈 利。

估值建议

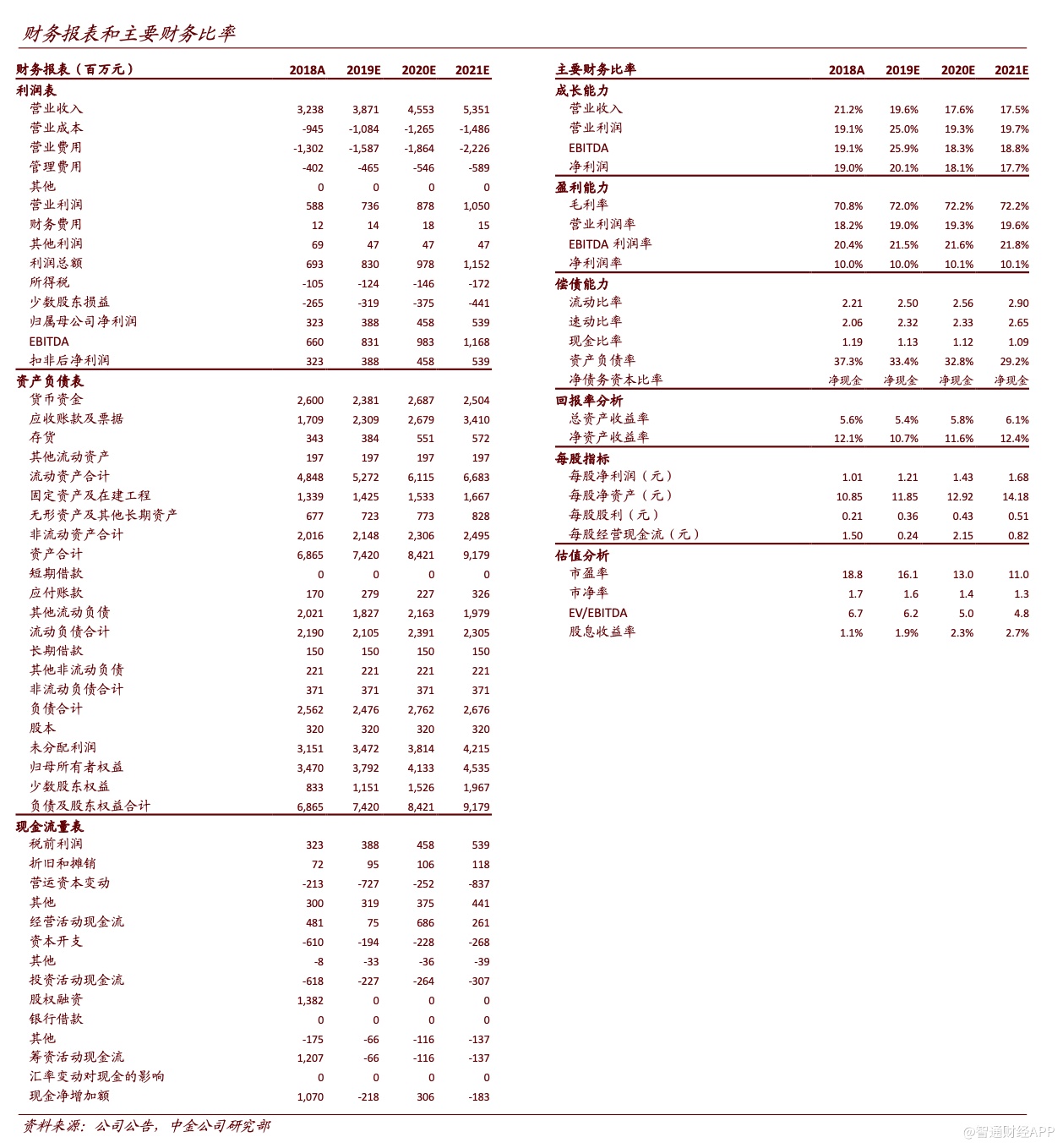

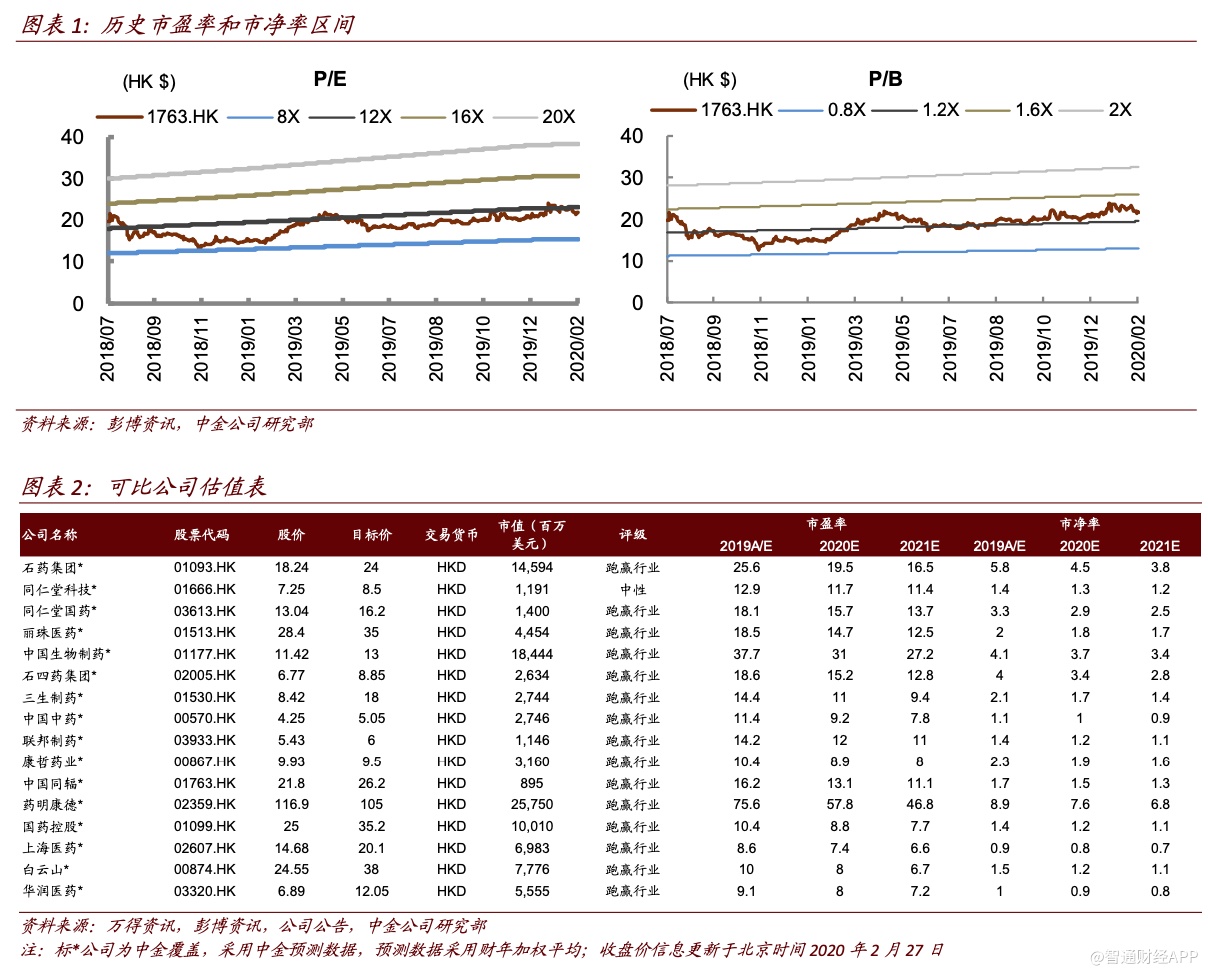

我们维持 2019 年和 2020 年每股盈利预测不变,分别为港币 1.21 元和港币 1.43 元,引入 2021 年每股盈利预测港币 1.69 元,对应 20.1%、18.1%和 18.2%的增长。当前股价对应 2020 和 2021 年市盈 率为 13.1x 和 11.1x。考虑公司业务发展顺利,维持跑赢行业,上 调目标价8.3%至 26.2 港元,较当前股价有 20.2%上涨空间, 对应 2020 和 2021 年市盈率为 18.3x 和 15.5x。

风险

放射性药品市场竞争加剧;原材料短缺;产品开发进度延迟;股票流动性较低。

(编辑:任白鸽)