本文来自微信公众号“明晰笔谈”,作者:明明债券研究团队。

报告要点

作为两大政策目标之一,美国通胀水平一直是美联储进行货币政策调整的核心关切。在近来的美联储议息会议声明当中,美联储主席鲍威尔几乎每一次都提到了当前美国核心通胀水平不达目标,并表示美联储对于挽救通胀的决心。在美联储去年三次保险性降息以后,2020年美国通胀会表现如何?2%的通胀目标能否达到?本文将对此给予解答。

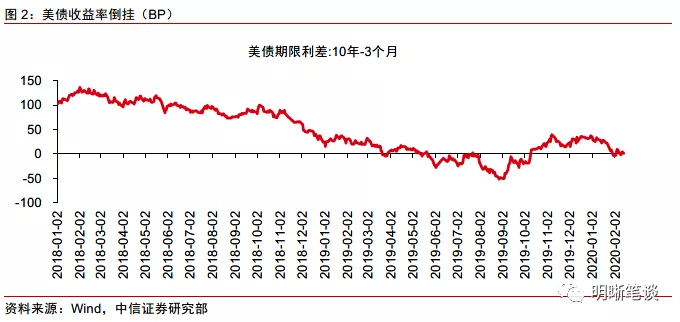

当前美国通胀形势:从当前美国通胀的走势来看,去年美联储的三次降息似乎并未对美国的核心通胀水平产生较为明显的提振。今年年初10年期和3个月美债收益率再度出现倒挂现象,美债收益率的倒挂在一定程度上反映出投资者对于美国通胀水平的担忧。

如何看待今年的美国通胀走势:对于今年美国的通胀走势,从收入的角度来看,当前美国平均周薪同比增速趋势性向下,平均薪资增速对于核心PCE上行的有所拖累。

从投资的角度来看,目前美国投资增速下行明显,难以起到拉动通胀的作用。从消费的角度来看,美国消费数据边际向好,保持温和增长,消费增长或将成为通胀水平上升的动力,但当前的美国消费情况或并不足以支撑通胀水平达到2%的通胀目标。从通胀互换合约价格与实际通胀的关系来看,去年市场对于通胀的预期较弱,若通胀预期小幅回升,预计核心PCE增速或上行至1.8-1.9%左右。

美联储货币政策怎么走:有关美联储内部对于通胀的看法,从美联储官员近期的讲话来看,美联储内部对于通胀水平回升至2%的目标值水平较为乐观。预计在通胀问题上,美联储或倾向于继续保持观察,维持现有利率,但考虑到当前风险因素增多以及全球经济不确定性有所增加,美联储仍存在降息的概率。

债市策略:通过对今年美国通胀走势的分析,我们认为美国通胀水平存在上行的动力但动力有限,在消费的支撑下,2020年上半年美国通胀预计上行,但可能仍然达不到其通胀目标,若消费边际向好的势头得以持续,通胀预期小幅回升,预计核心PCE增速或上行至1.8-1.9%左右。

总体来看,我们预计2020年美国通胀水平处于温和上升的态势,而美联储货币政策预计仍旧以保持观察,维持宽松为主,若货币政策维持定力则通胀的温和上行预计对美债收益率影响不大。联系国内,我们仍然坚持全年利率前低后高的判断,预计今年1季度10年国债到期收益率有望调整2016年低点,2020年上半年10年国债收益率目标区间在2.6%~2.8%。

正文

当前美国通胀形势

从当前美国通胀的走势来看,去年美联储的三次降息似乎并未对美国的核心通胀水平产生较为明显的提振。从衡量美国通胀水平的指标来看,目前美国的通胀水平存在CPI和PCE两种消费价格指标,我们曾在《债市启明系列20190704——是什么在拖累当前的美国通胀》当中针对两者之间的区别进行了对比,从两者的对比来看,CPI与PCE之间主要的区别在于其权重的差异以及PCE更广的统计范围和对替代效应的考察。而后者更是在2000年以后取代CPI成为了美联储观察通胀水平的货币政策目标。

从去年PCE的走势来看,我们可以看到除了4月份有一个相对明显的上升以外,去年美国PCE指标整体走势较为平稳。从CPI的角度来看,虽然美国CPI指标从去年10月份开始有比较明显的上升,但核心CPI仍旧表现平稳。而对于美联储最为关注的核心PCE同比,去年全年美国核心PCE同比始终不及美联储2%的政策目标。

美联储在去年7月份召开议息会议时,在声明中曾经特意指出持续不温不火的通胀是美联储进行降息的重要因素,然而在经过了三次降息以后,从当前美国通胀的走势来看,去年美联储的三次降息行动似乎并未对美国的核心通胀水平产生较为明显的提振效果。

今年年初10年期和3个月美债收益率再度出现倒挂现象,美债收益率的倒挂在一定程度上反映出投资者对于美国通胀水平的担忧。去年的3月22日,10年期与3个月美债收益率首次出现倒挂,而到了5月份更是进入了持续倒挂当中。后来随着美联储陆续开展了三次降息,并在10月份开始了针对短期国库券的购买来修复收益率曲线,美债收益率倒挂现象有所缓解。

然而进入2020年,美债期限利差再度收窄,在1月31日和2月10日更是再次出现倒挂的情况。当前美债收益率倒挂,从直接原因上来看,是受到不风险因素带来的经济不确定性影响,而使得长端收益率下行。

但从影响美债走势的长期因素上来看,相对于短期美债而言,中长期美债对于通胀水平的考虑更多,更容易受到通胀预期的影响。而当前美债收益率较为容易发生倒挂现象,其实也在一定程度上反映出了投资者对于通胀水平的担忧。

如何看待今年的美国通胀走势

对于今年美国的通胀走势,从收入的角度来看,收入的增长能够起到促进消费的作用,当前美国平均周薪同比增速趋势性向下,平均薪资增速对于核心PCE上行的有所拖累。在影响居民消费的因素当中,平均薪资的增长能够从居民收入端对居民消费起到促进作用,因此通胀水平在一定程度上与居民收入存在联系。

从美国非农企业平均周薪同比增速与核心PCE同比之间的关系来看,我们可以看到薪资增速的改变往往伴随着美国通胀水平的同向变化,从当前情况来看,美国非农企业平均周薪同比增速正处于趋势性向下的阶段,平均周薪增速的下降使得居民可支配收入收到影响,因此平均薪资增速对于核心PCE上行的有所拖累。

从投资的角度来看,投资增速的提升能够拉动需求,从而给通胀带来上行压力,然而目前美国投资增速下行明显,难以起到拉动通胀的作用。从投资的角度来看,投资的活跃能够拉动总需求的增长。

当投资需求旺盛时,对于原材料、交通运输等方面的需求便也随之显现,从而引导通胀水平上行。从美国国内私人投资增速来看,2019年美国投资增速下行明显,四季度投资同比增速更是下行为负。

美联储议息会议声明也已经连续几个月对于投资的描述为“企业固定投资和出口疲软”。所以从当前美国投资的角度来看,投资增速的明显下降难以通过提振总需求的方式拉动通胀增长。

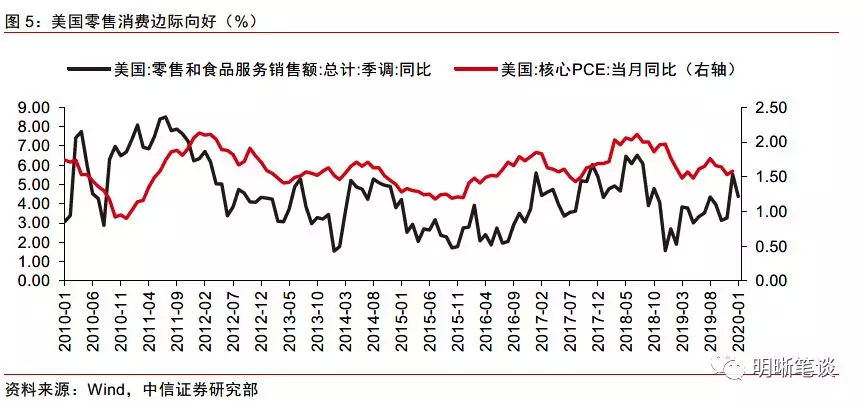

从消费的角度来看,美国消费数据边际向好,保持温和增长,有利于通胀水平上行,消费增长或将成为通胀上行的动力,但当前的美国消费情况或并不足以支撑通胀水平达到2%的通胀目标。消费的影响对于通胀的走势而言至关重要,从美国零售消费与核心PCE同比之间的关系来看,当消费动力较为充足时,通胀水平往往随之走高。

当前美国消费数据边际向好,保持温和增长,12月份美国零售销售同比增速为5.52%,1月份同比增速为4.38%,出现小幅下滑,在消费的支撑下,预计今年上半年美国通胀或有所上行。

然而从以往通胀水平达到目标值时对应的美国零售消费同比增速上来看,2%的通胀目标水平往往需要零售销售同比增速达到6%以上,当前虽然美国消费数据出现边际向好迹象,但持续性方面仍然需要进一步观察,美国目前的消费情况或并不足以支撑通胀水平达到2%的通胀目标。

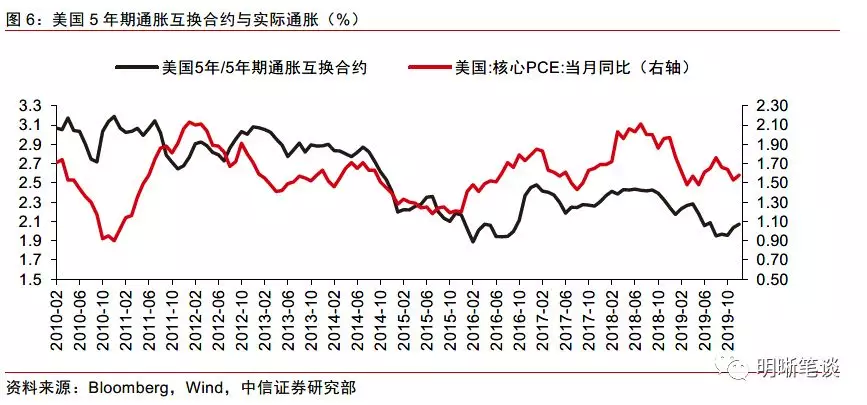

从通胀互换合约价格与实际通胀的关系来看,去年市场对于通胀的预期较弱,若通胀预期小幅回升,预计核心PCE增速或上行至1.8-1.9%左右。从美国5年期通胀互换合约价格来看,我们可以发现2019年美国5年期通胀互换价格下行较为明显,反映出去年市场对于美国通胀的预期较弱。而从2019年底开始,随着消费数据的边际转好,通胀互换合约价格出现了短期企稳迹象。

结合通胀预期与实际通胀之间的关系来看,若通胀预期有所回升,实际通胀或同步上行,但考虑到除消费以外,投资等方面当前美国基本面仍旧相对偏弱,因此通胀预期或难以大幅上行,若通胀预期小幅回升,预计核心PCE增速或上行至1.8-1.9%左右。

总体来看,我们认为2020年上半年美国通胀预计上行,但可能仍然达不到其通胀目标,若消费边际向好的势头得以持续,通胀预期小幅回升,预计核心PCE增速或上行至1.8-1.9%左右。

从投资和收入角度来看,投资与收入增长对于美国通胀的拉动较为有限,而从消费的角度来看,近阶段美国消费数据温和增长,边际向好有利于通胀水平的上行,今年上半年美国通胀预计上行。

但当前美国的消费情况仍不足够,从通胀互换合约价格反映出的通胀预期仍旧较弱,美国目前的消费情况或并不足以支撑通胀水平达到2%的通胀目标,若消费边际向好的势头得以持续,通胀预期小幅回升,预计核心PCE增速或上行至1.8-1.9%左右。

美联储货币政策怎么走

有关美联储内部对于通胀的看法,从美联储官员近期的讲话来看,美联储内部对于通胀水平回升至2%的目标值水平较为乐观。

从美联储官员近期发表的讲话内容上来看,在通胀方面,虽然美联储官员对于达到目标水平所需时间的看法上存在差异,但美联储官员普遍对于通胀水平回升至2%的目标水平持乐观态度。

美联储主席鲍威尔认为通胀水平将在未来几个月内接近2%,而旧金山联储主席戴利则认为2%的通胀目标或将在2021年达到。而产生这种时间差异的主要原因或在于当前美国经济仍然面临着较多的不确定性,包括美元走势等均增加了风险因素。

预计在通胀问题上,美联储或倾向于继续保持观察,维持现有利率,但考虑到当前风险因素增多以及全球经济不确定性有所增加,美联储仍存在降息的概率。当前美国消费边际好转,若消费能够继续维持回升的势头或投资、收入等有所改善,我们认为2020年上半年美国通胀预计上行,但可能仍然达不到其通胀目标。

而美联储在应对通胀问题的货币政策上,或倾向于继续保持观察,维持现有利率。然而从全球经济走势上来看,当前去全球风险因素有所增多,经济不确定性有所增加,这一点也在美联储的半年度货币政策报告中有所提示,而美联储也表示如果出现导致对美国的经济前景进行重大重新评估的事态发展,美联储将做出相应回应。

结论:通过对今年美国通胀走势的分析,我们认为美国通胀水平存在上行的动力但动力有限,在消费的支撑下,2020年上半年美国通胀预计上行,但可能仍然达不到其通胀目标,若消费边际向好的势头得以持续,通胀预期小幅回升,预计核心PCE增速或上行至1.8-1.9%左右。

总体来看,我们预计2020年美国通胀水平处于温和上升的态势,而美联储货币政策预计仍旧以保持观察,维持宽松为主,若货币政策维持定力则通胀的温和上行预计对美债收益率影响不大。联系国内,我们仍然坚持全年利率前低后高的判断,预计今年1季度10年国债到期收益率有望调整2016年低点,2020年上半年10年国债收益率目标区间在2.6%~2.8%。

市场回顾

利率债

资金面市场回顾

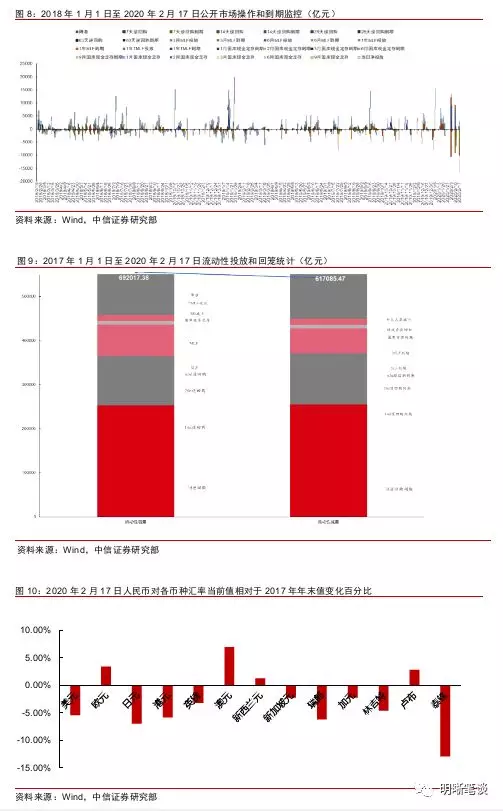

2020年2月17日,银行间质押式回购加权利率涨跌不一,隔夜、7天、14天、21天和1个月分别变动15.28bps、5.17bps、0.69ps、24.23bps和-19.87ps至1.51%、2.29%、2.39%、2.85%和2.74%。国债到期收益率涨跌不一,1年、3年、5年、10年分别变动-2.55bps、1.64bps、3.16bps、2.97bps至1.94%、2.44%、2.65%、2.89%。上证指数涨2.28%至2983.62;深证成指涨2.98%至11241.50;创业板指涨3.72%至2146.18。

2月17日央行公告称,为对冲央行逆回购到期等因素的影响,维护银行体系流动性合理充裕,2020年2月17日人民银行开展了2000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年12月对比2016年12月M0累计增加5,825.88亿元,外汇占款累计下降7,071.31亿元、财政存款累计增加13,233.08亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾

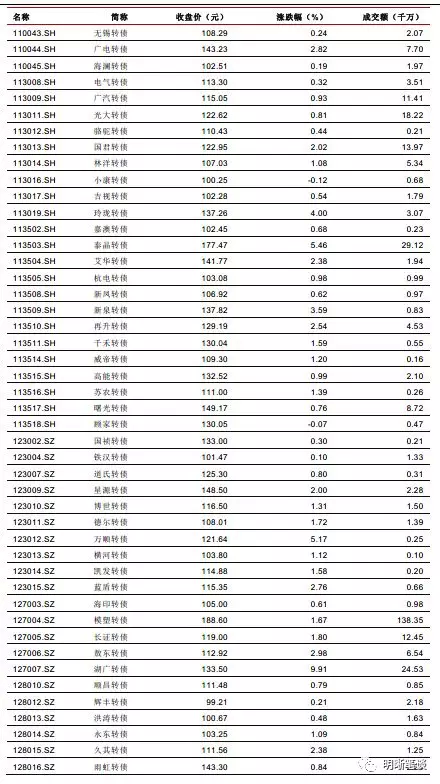

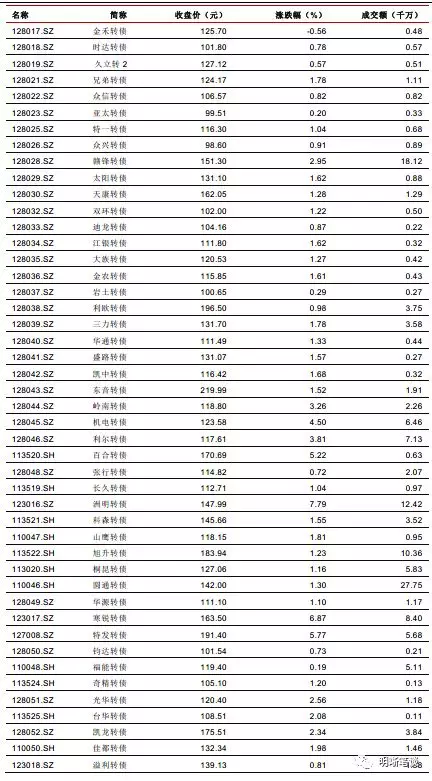

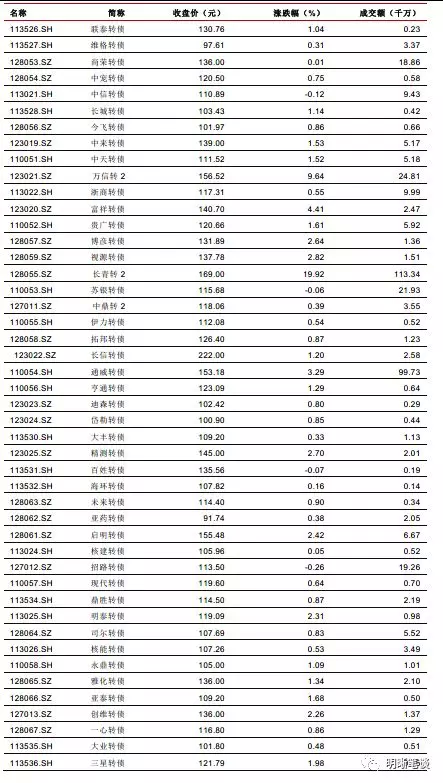

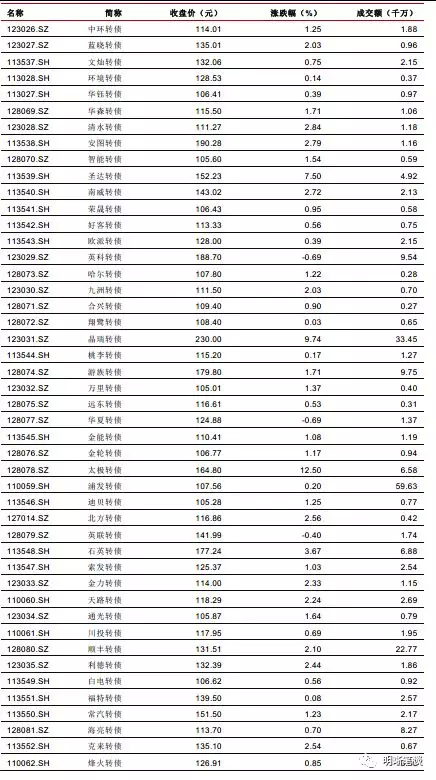

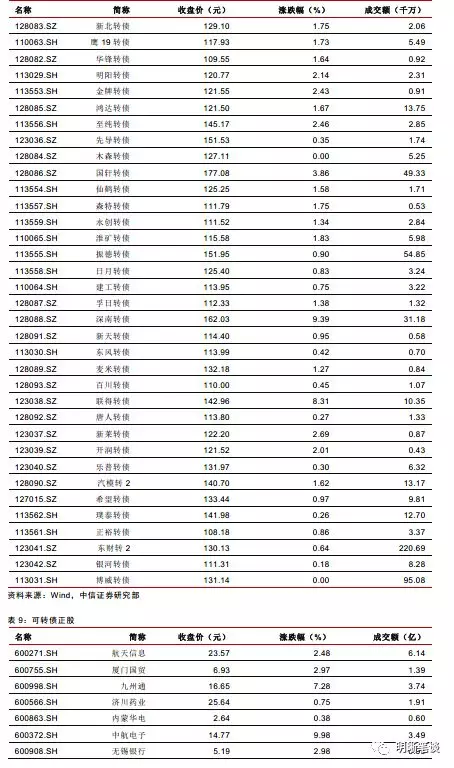

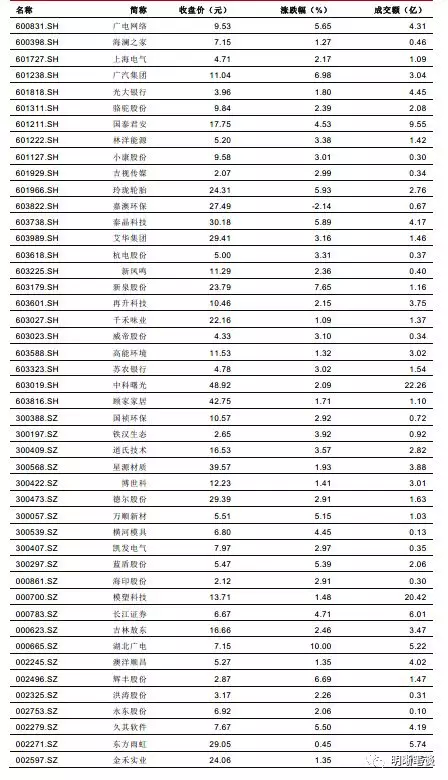

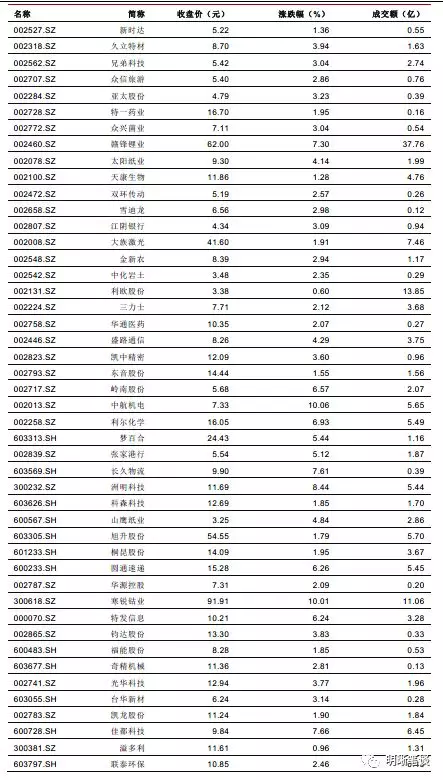

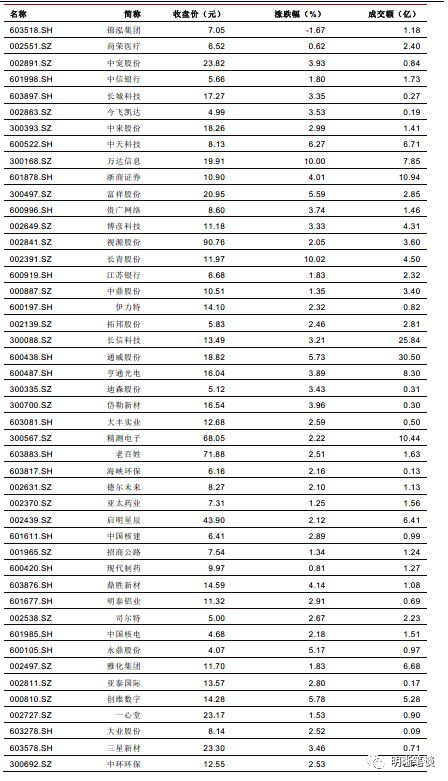

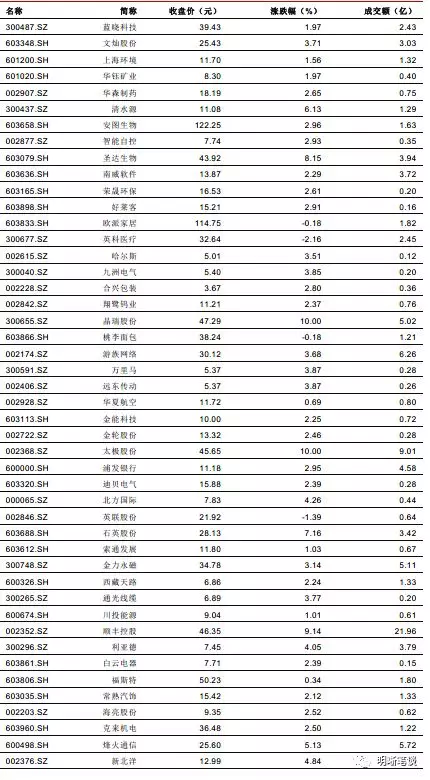

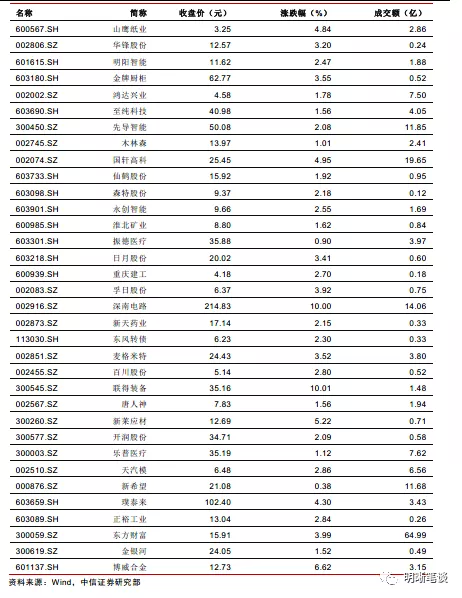

2月17日转债市场,平价指数收于93.74点,上涨3.21%,转债指数收于118.90点,上涨1.15%。225支上市可交易转债,除新上市的博威转债,以及市场存量的木森转债横盘外,212支上涨,11支下跌。其中,长青转2(19.92%)、太极转债(12.50%)、湖广转债(9.91%)领涨,华夏转债(-0.69%)、英科转债(-0.69%)、金禾转债(-0.56%)领跌。224支可转债正股,218支上涨,6支下跌。其中,中航机电(10.06%)、长青股份(10.02%)、联得装备(10.01%)领涨,英科医疗(-2.16%)、嘉澳环保(-2.14%)、锦泓集团(-1.67%)领跌。

可转债周观点

上周转债市场继续收涨,已经逼近节前创下的新高位置,从指标来看市场价格与股性估值依旧从处于上涨趋势之中,进一步凸显了当前市场所蕴含的正股高预期。

总体上,我们并不改变对当前转债市场总体性价比有限的判断,从上周来看市场的波动与个券的分化已然开始上演,在当前较高的估值水平下市场轮动将会继续,我们判断当前的交易机会更加偏短,配置机会则需要仔细甄别,建议投资者积极调整结构来做出应对。

由于整体性价比的缺失,市场的风险收益比并不处于较为舒服的位置,过去相当长一段时间皆是如此,而当前愈发的明显。我们认为在转债价格未能提供安全垫的时候,市场的安全边际取决于正股,此时持仓应该向低估值标的倾斜,在正股中做好筛选方为上策。

市场轮动与逆周期思路实际相吻合,正股角度短期增量配置资金大概率会去寻找“洼地”,关注银行、制造业、周期等短期冲击较为明显的板块,从转债角度则是从溢价率着手,重点关注低溢价率甚至负溢价率的标的,特别是临近转股期却仍有不小负溢价率的个券,可能存在溢价率修复的可能。

由于转债当前交易特征明显,主题性机会也是当前非常规政策下超额收益的重要来源。当前可以重点关注医疗、再融资新规等方向的变化。中长线而言,科技仍旧是主线,但是预计短期波动将会加大。

高弹性组合建议重点关注东财转2、常汽转债、星源转债、寒锐转债、太极转债、福特转债、麦米转债、曙光转债、至纯转债、圆通转债以及金融转债。

稳健弹性组合建议关注国轩(先导)转债、玲珑转债、通威转债、百姓转债、视源转债、博威转债、深南转债、高能(环境)转债、璞泰转债、鸿达转债和银行转债。

股票市场

转债市场