本文来自微信公众号“市川新田三丁目”。

美国通胀保值国债的实际收益率水平跌破零的情况在2012-2013年期间也发生过,但美国经济当时正处于疲软状态。这一次会与以前不一样?这个问题值得深思,新年伊始,全球各国的经济日益深远的影响,全球经济对此难以招架。比如,欧盟在2月13日指出这是导致欧元区经济“下行的一个重大风险”。

美国国债市场似乎已在报价中体现出这一风险。值得注意的是,美国通胀保值国债的几个关键期限的实际收益率水平在近期跌入负值区间。从长期来看,债券的实际收益率水平通常是正的且在经济前景比较乐观和经济加速成长的时期处于上行态势。反之,如果债券的实际收益率是负的,那么情况则正好相反。

但谈到美国通胀保值国债的实际收益率,情况却比较复杂,因为对美国国债的需求来自全球各国,因此不太清楚当前美国国债的收益率水平是否能够有效预测美国经济的前景。围绕着美国通胀保值国债的实际收益率水平对于宏观经济的预测能发挥多大作用的问题也有一些争论,因为与美国债券市场的总量相比仅占一席之地的通胀保值国债的市场流动性相当差。

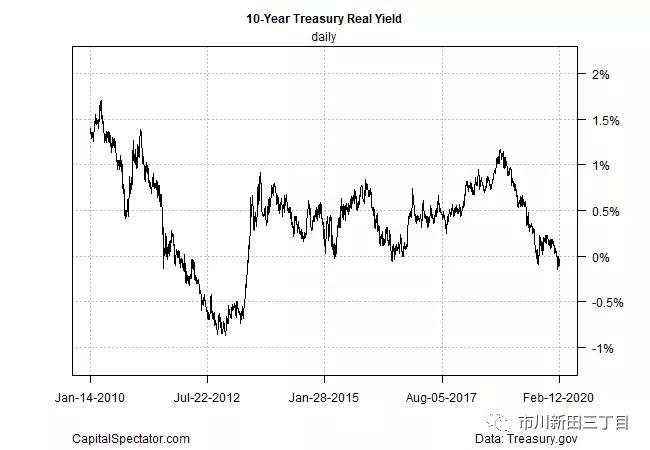

有一点很清楚,美国通胀保值国债的实际收益率已经下跌一年多了,几个主要期限的通胀保值国债的实际收益率最近已跌破0%。截止到2月12日,5年期和10年期美国通胀保值国债的实际收益率分别为-0.19%和-0.04%,数据来源于美国财政部的主页Treasury.gov。进入2020年以来5年期美国通胀保值国债的实际收益率一直处于负值区间,而10年期美国通胀保值国债的实际收益率只是在近期才跌破零,但自二月初至今一直处于负值区间。

10年期美国通胀保值国债的实际收益率跌破零并不令人感到意外,如下图所示,10年期美国通胀保值国债的实际收益率已经下行一年多了。如果说现状是趋势演变的必然结果,那么当前的市场表现在几个月以前就已经被命中注定了。

有人会认为这对给经济带来不好的影响。确实,在10年期美国通胀保值国债的实际收益率还在下行但仍勉勉强强地处于正值区间的去年9月份,有分析师作出了负面的解读。“美国国债的实际收益率正在跌,降幅令人感到不安”,法国兴业银行的美国利率交易策略主管Subadra Rajappa在5个月前的2019年9月份是这么对彭博资讯表示的,“对美国通胀的预期也在下降,说明市场报价水平预测美国经济将出现衰退,而这将导致美联储维持降息的时间跨度将远超联储先前的预测,联储曾声称最近几次降息只是大的加息周期内的临时性调整而已。”

如今美国通胀保值国债的实际收益率持续处于负值区间,从实际收益率的角度出发可以认为美国经济的前景出现了恶化。

好的消息是美国经济仍具韧性,至少比一些悲观的预期要好。最近发布的数据显示,2019年四季度美国GDP以2.1%的中速稳定增长,持平三季度。

一些预测结果显示2020年1季度美国经济将保持比较强的增长势头。例如,亚特兰大联储的GDPNow模型2月7日的预测结果认为2020年1季度美国经济的增速将达到2.7%,当然,有的预测结果要差一些:纽约联储最新的预测结果相当不好,认为2020年1季度美国经济增速将放缓至1.7%,该预测结果同样截止到2月7日。

值得高度关注的关键影响因素也许应该是风险在未来几周会如何发酵。

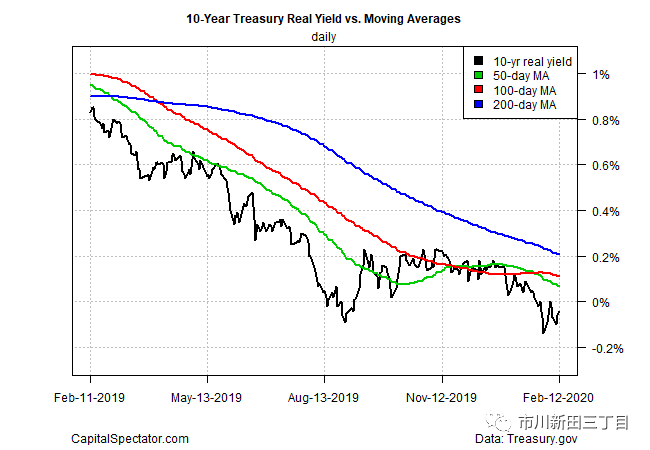

至于10年期美国通胀保值国债的实际收益率,从短期来看实际收益率的水平仍将处于负值区间,似乎有下行至更深的负值区间的可能,该预测是基于多个移动平均线的走势。

对全球经济的影响程度尚不明朗,需继续观察,但现在来看美国经济相对而言受到的影响不太大。但副作用还是会有的,但对不同国家的影响程度会不尽相同。这将对全球供应链产生深远的影响。

尚不清楚这种负面影响会在多大程度上波及到亚洲以外的地区,但是假设影响程度为零几乎可以肯定是错误的。在事态变得明朗之前,美国通胀保值国债的实际收益率看来应会进一步下行。

(编辑:李国坚)