本文来自微信公众号“东北地产研究”。文中观点不代表智通财经观点。

碧桂园服务(06098)发布2019年正面盈利预告,公告称预计截止至2019年12月31止十二个月之公司综合纯利、股东应占溢利较2018年同期录得超过50%的增长,同比高速增长的主要驱动因素包括:1)2019年公司在管建筑面积实现增长;2)社区及非业主增值服务的收入贡献均录得快速增长。参考公司过往三次的盈喜公告,2018H1/18/19H1公司最终实际同比净利润增速平均较前期盈喜高出20%,我们对公司实现业绩高增保持信心。

关联方销售规模持续增长,继续锁定业绩确定性。截止至2019年12月底,公司关联方碧桂园共实现权益销售金额5522亿元,权益销售面积6237.7万平米,较2018年同期分别同比增长10%、6%。这部分面积将成为公司在管面积增长的压舱石,强化业绩确定性。此外,根据克而瑞数据,2019年全年碧桂园新增土储建面达7425.4万平米,对应总地价为2256亿元,这部分新增土储将同样转化为碧桂园服务的合同面积,以加强其业绩确定性。截止至2019年H1,公司即拥有2.17亿平米的在管面积和5.84亿平米的合同面积,考虑行业的集中度较低且关联方延续稳健的销售表现,公司依然是过亿在管面积物管公司中弹性最大的龙头之一。

物管价值凸现,或为行业带来中长期变革。龙头物管公司充分履行自身社会责任,而业主也直观感受到品质与普通物管公司的服务差异,我们认为事件过后存量项目更换品质物管公司的步伐将会进一步提速,碧桂园服务作为布局城市数量最多,下沉力度最大的物管公司,有望在低能级城市对中小物管公司实现“降维打击”,进一步扩展其区域密度。

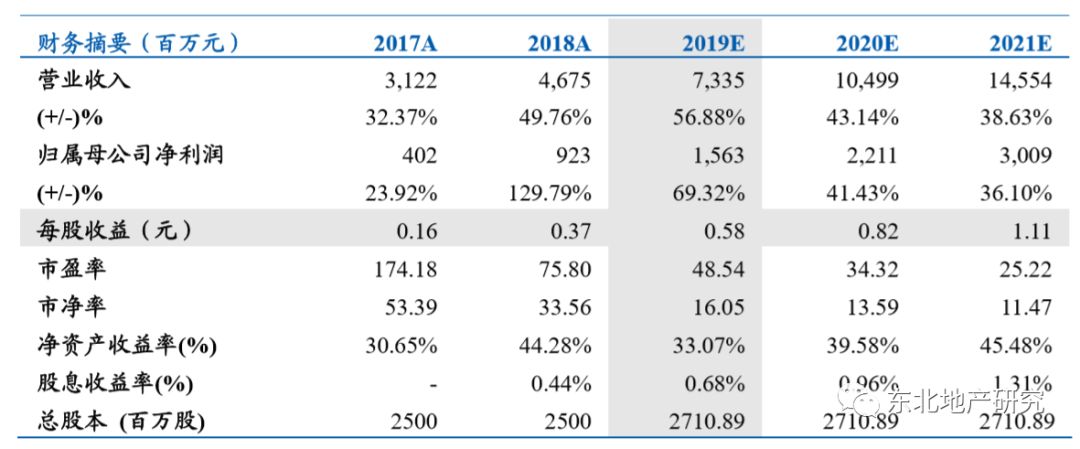

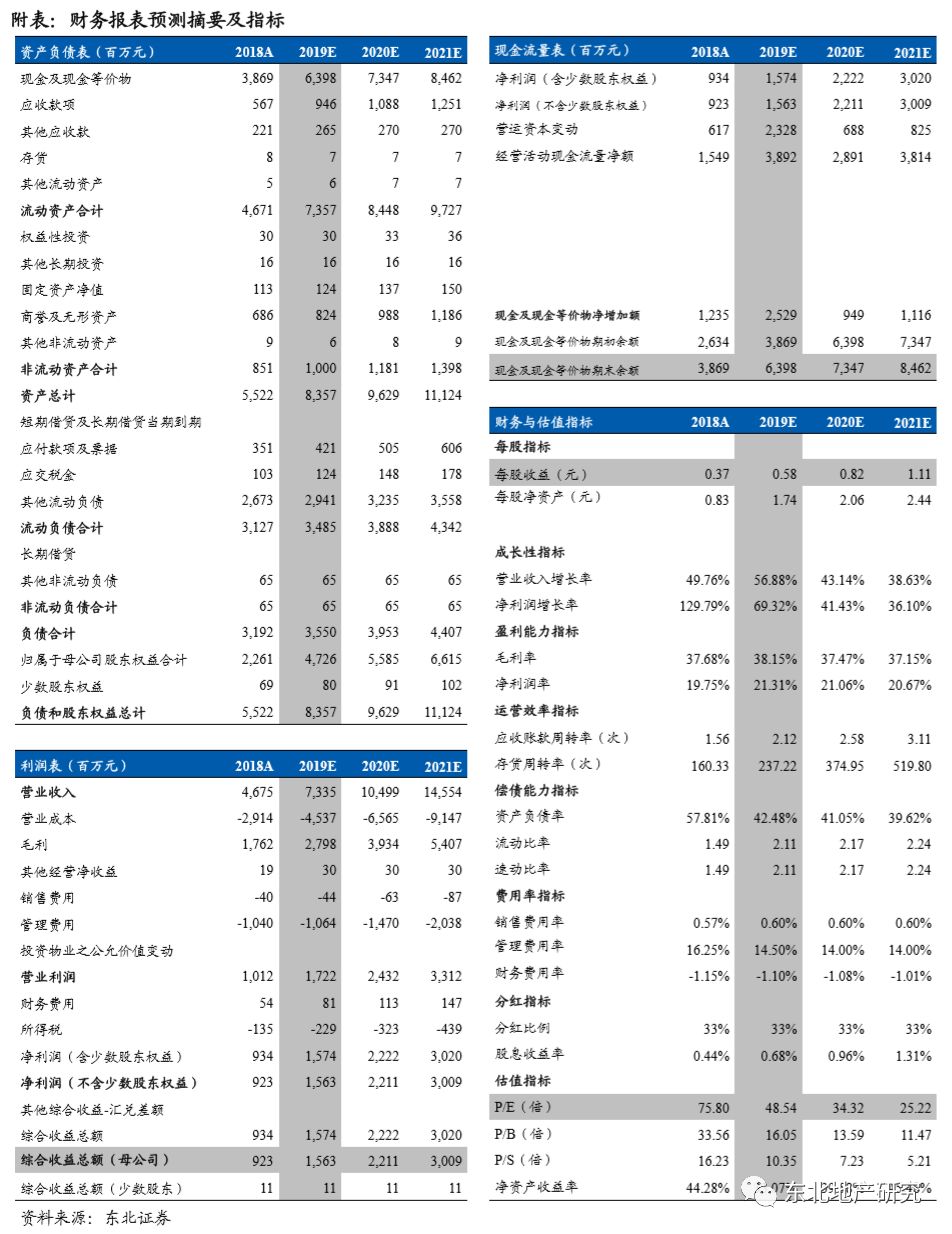

维持公司买入评级,我们预计公司2019、2020、2021年EPS分别为0.58、0.82、1.11元,对应的PE为48.5、34.3、25.2倍,上调目标价至37HKD。

风险提示:非业主增值服务受影响;关联方销售不及预期

(编辑:李国坚)