本文来自微信公众号“GuosenHealthcare”,作者:朱寒青、谢长雁 。文中观点不代表智通财经观点。

事项及观点

事项

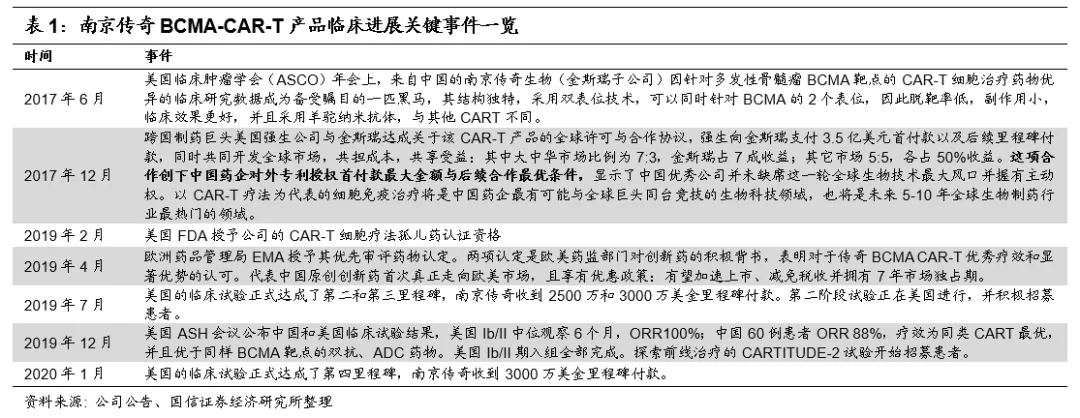

1)1月28日,靶向BCMA 的CAR-T疗法在美国临床试验的第四个里程碑事件已达成,南京传奇有权享有杨森支付的3000万美元里程碑付款。

2)2月5日,金斯瑞(01548)利用Beacon单细胞开发平台24小时内完成抗体的筛选过程,为国内首家将这一全球领先的数字化细胞生物学技术用于抗体开发技术服务的CDMO公司。

国信医药观点

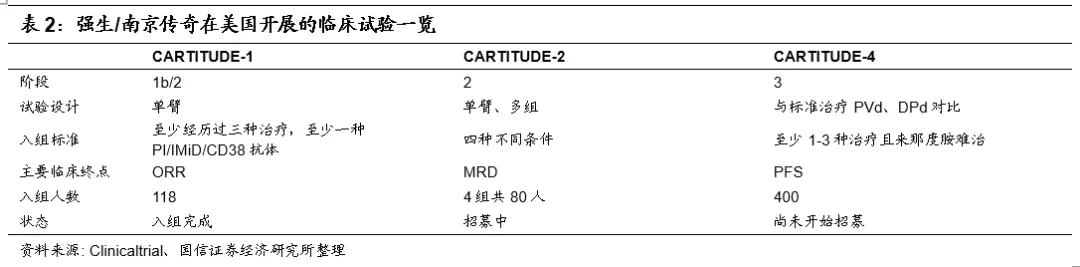

1)首个CAR-T细胞疗法最快有望于今年在美国上市。子公司南京传奇治疗多发性骨髓瘤的靶向BCMA细胞疗法于2019年12月美国ASH会议公布结果,在美国进行的Ib/II期注册临床结果更新至中位观察6个月,客观缓解率达到100%,显示疗效在同一靶点的CAR-T疗法中最优、同时临床剂量只有竞争对手Bluebird的约1/10。目前美国临床二期已入组完成,同时三期研究也已启动,预计2020年下半年提交美国上市申报。该疗法获得美国FDA“突破性疗法”认证,意味着在公司提交上市申请后有望于3-6个月内获批。

2)与强生(JNJ.US)合作进行的美国临床试验速度超预期,金斯瑞已获得四个里程碑付款。未来随着治疗管线的推进、生产制造销售的推进以及区域扩张的阶段,里程碑付款项目会越来越多。末线疗法的临床入组进度以及探索向前线治疗推进的临床计划速度均快于市场此前预期和我们的预期,意味着产品推出以及从末线向前线治疗的推进将加快,同时研发投入也会迅速提升。金斯瑞传奇作为技术优势独特和临床进度领先的创新Best-in-class产品优势明显。

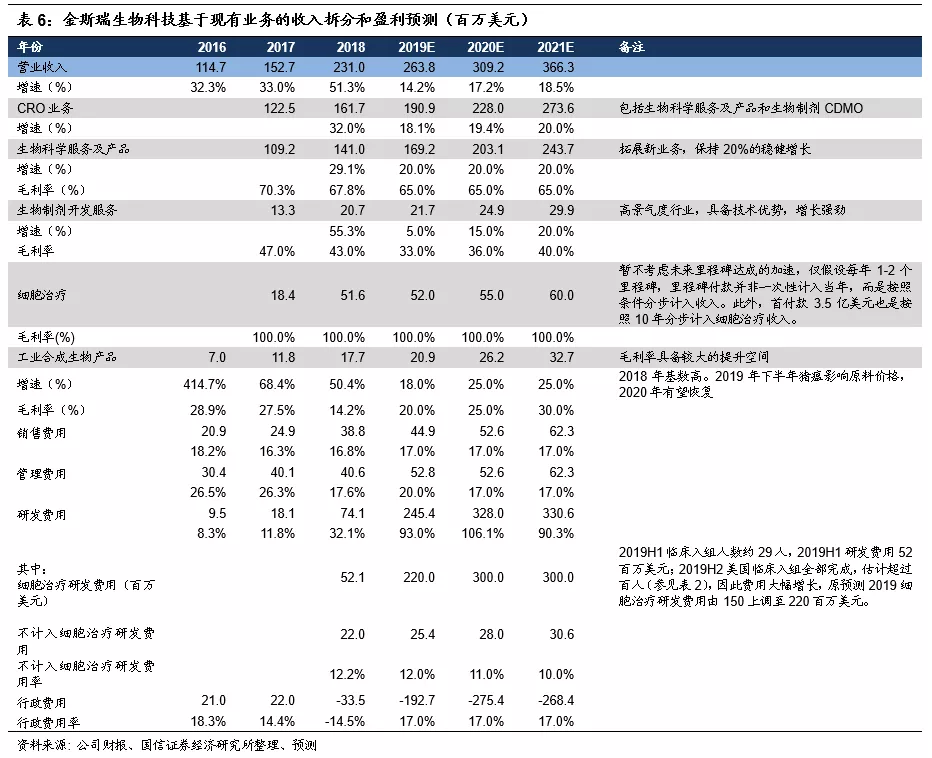

3)发挥平台和技术优势、助力抗体筛选和检测。除了在细胞免疫治疗领域的管线,金斯瑞已经建立了抗体药和细胞治疗CDMO平台,拥有国内规模最大的质粒病毒生产车间,随着生物医药领域研发逐渐进入细胞治疗和基因治疗时代,未来能够发挥更大的价值。金斯瑞的生物药部门采用新型技术平台,实现快速的抗体筛选,远胜于传统筛选。金斯瑞是基因合成领域全球市占率第一的龙头企业,为核酸检测试剂盒的上游原料提供商,近期订单也增加,估计对业绩也会有正面影响,但由于公司临床研发投入巨大,弹性小。

投资建议: CAR-T细胞疗法创新价值巨大,因研发费用攀升而下调盈利预测,维持“买入”投资评级

继续看好细胞治疗发展前景,金斯瑞生物科技在细胞治疗前沿科技赛道的稀缺性凸显。公司已组建起全球最大的细胞治疗研发队伍,对公司的投资价值不仅应当考虑现有生命科学科研服务等现金牛业务的协同价值、目前处于中美临床阶段细胞治疗产品的价值以及公司在血液瘤和实体瘤的细胞治疗领域的研发管线价值,还应考虑公司已延伸发展起来的细胞治疗和生物制药CDMO业务及其技术平台价值。

考虑美国临床进度超出此前预期,子公司传奇生物的临床研发投入巨大,我们上调公司研发费用,下调盈利预测,维持买入评级和合理估值。预计公司整体研发费用在2018年7400万美元基础上,2019-2021年分别增大至约2.45/3.28/3.31亿美元。虽然母公司基因合成等业务稳定增长、现金流优异,传奇生物在获得美国强生3.5亿美元首付款基础上也不时获得里程碑付款,但需要分多年计入细胞治疗收入,在目前细胞疗法国内外临床快速推进时期,收支暂不匹配。因此调低2019-2021年归母净利润分别约为-145/-200/-186百万美元(原-50/-32/35百万美元),EPS约为-0.08/-0.11/-0.10美元(原-0.03/-0.02/0.02美元)。需要强调的是,金斯瑞作为国内CAR T细胞疗法领域产品在国内外研发进展速度最快的公司,创新技术价值巨大,来自传奇生物新药研发业务的财务特征符合国际创新型生物科技公司的表现。建议客观理解公司短期利润的波动,维持公司合理估值30.0~34.0港元。距当前股价17.90港元具有较大空间,维持“买入”投资评级。

风险提示:细胞治疗临床进度不达市场预期;临床数据结果不达预期;公司工业酶及CDMO业务不达预期。

评论

金斯瑞子公司南京传奇与美国强生合作,快速推进美国临床试验,目前已经获得四个里程碑付款。未来随着治疗管线的推进、生产制造销售的推进以及区域扩张的阶段临床,里程碑付款项目会越来越多。从目前来看,末线疗法的临床入组进度以及探索向前线治疗推进的临床计划速度均快于市场此前预期和我们的预期(表2),强生在多发性骨髓瘤领域全面布局,在大分子、小分子、CAR T、溶瘤病毒等领域均有管线或合作,有利于推动南京传奇的细胞疗法全球产业化,并尽早将产品从末线治疗推进到二线疗法。

金斯瑞拥有全国规模最大的质粒病毒车间,为全国首个拥有GCT载体商业化生产中心的CDMO,为客户提供从临床到商业化生产的一站式解决方案。2019年12月金斯瑞位于镇江质粒病毒车间正式启动投产,本次投产使用的GMP病毒车间完全用于基因细胞产品的载体生产,具有临床I/II期样本生产能力,质粒车间和病毒车间分别拥有4条生产线,总面积约5000m2,是目前国内规模最大的质粒病毒车间,能够同时进行20多个项目的工艺开发,在产能投入之外,金斯瑞也已经做好人才队伍建设,生物药事业部员工从年初100多人扩大至超过400人,并引进多位高端人才,金斯瑞CDMO开始具备抗体药和基因治疗、细胞治疗业务的服务能力。外包服务行业伴随药物研发而成长,药物研发从小分子到大分子到细胞基因治疗,决定CDMO行业未来发展方向。当前国内单抗药物蓬勃发展、金斯瑞的生物药CRO/CDMO业务初具规模,目前已经有海内外合作订单。全球细胞治疗热潮初起,金斯瑞快速发展起大规模的细胞治疗业务的CRO/CDMO业务,填补了国内空白,相信随着全球药物研发进入细胞和基因治疗时代,相应的CRO/CDMO业务也将迎来蓬勃发展。

本次事件中,金斯瑞助力抗体筛选取得突破性进展。金斯瑞生物药事业部与重庆金迈博生物合作,其生物部通过Beacon单细胞开发平台完成了免疫老鼠处理、免疫细胞分离、富集、单细胞分选、on-chip binding和blocking筛选,将传统杂交瘤三个月的抗体筛选工作缩短到1天内,成功地从人源化小鼠中筛选出了特异性识别病毒蛋白和有潜力阻断病毒结合细胞受体的多个抗体。金斯瑞也是国内首家将这一全球领先的数字化细胞生物学技术用于抗体开发技术服务的CDMO的公司。Berkeley Lights, Inc.(BLI)是一家位于美国的数字细胞生物学公司,其Beacon®单细胞光导系统能够有效的分离、检测以及分析几乎所有的细胞类型,能够高效、快速、精准地进行各种用于单细胞的免疫学研究以及其他细胞生物学研究,例如:单个B细胞抗体开发、抗体工程、肿瘤免疫治疗等。当用于抗体研究发现时,能在不到一天的时间内分离和鉴定产生抗体的原代B细胞,从而加速研发进程。

同时,金斯瑞是全球市占率第一的基因合成领域的龙头企业,是检测试剂盒的原料提供商,随着检测试剂盒的旺盛需求,公司订单增加。作为基因合成服务市场的领跑及先驱者,金斯瑞在IP及技术平台、管理平台和服务团队上拥有显著优势,最高产能达到100万bp/每月,交付成功率达到99.95%,交付及时率超过98.5%。金斯瑞的服务团队人员均具备分子生物学背景学历,客户享有博士级别的售后支持,金斯瑞在2017年12月收购美国CustomArray公司的100%股权,其拥有专利的寡核苷酸微矩阵的原位合成使用先进的半导体技术,可以让数以万记的寡核苷酸同时合成,收购后公司进一步降低成本。

投资建议:考虑美国临床进度超出此前预期,相应临床研发投入巨大,我们上调公司研发费用,下调盈利预测,维持买入评级和合理估值。预计公司整体研发费用在2018年7400万美元基础上,2019-2021年分别增大至约2.45/3.28/3.31亿美元。虽然母公司基因合成等业务稳定增长、现金流优异,子公司传奇生物在获得美国强生3.5亿美元首付款基础上也不断获得里程碑付款,但在财务上是分多年计入细胞治疗业务收入,目前细胞疗法的国内外临床进入快速推进时期,收支暂不匹配,导致传奇生物的财务报表体现为大幅亏损。因此调低2019-2021年公司整体归母净利润分别约为-145/-200/-186百万美元(原-50/-32/35百万美元),EPS约为-0.08/-0.11/-0.10美元(原-0.03/-0.02/0.02美元)。需要强调的是,金斯瑞作为国内CAR T细胞疗法领域产品在国内外研发进展速度最快的公司,创新技术价值巨大,来自传奇生物新药研发业务的财务特征符合国际创新型生物科技公司的表现。建议客观理解公司短期利润的波动,维持公司合理估值30.0~34.0港元。距当前股价17.90港元具有较大空间,维持“买入”投资评级。

风险提示:细胞治疗临床进度不达市场预期;临床数据结果不达预期;公司工业酶及CDMO业务不达预期。

(编辑:李国坚)