本文来自微信公众号“ 学学看汽车”,作者:天风汽车邓学团队。

事件

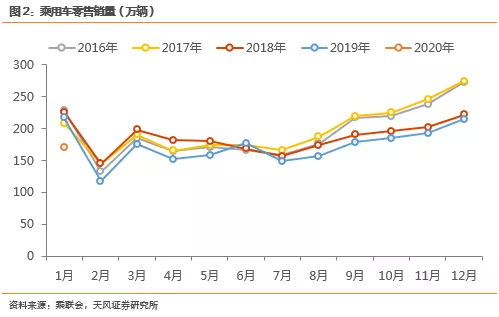

2月13日,乘联会发布数据:1月乘用车批发销量为159.0万辆,同比下降21.4%;零售销量169.9万辆,同比下降21.5%;新能源乘用车销量4.5万辆,同比下降51.3%。

点评

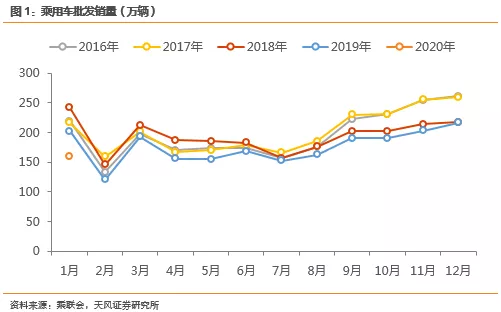

1月销量降幅较大,主要是受春节因素影响。1月全国狭义乘用车批发销量159.0万辆,同比下降21.4%,环比下降26.6%;零售销量169.9万辆,同比下降21.5%,环比下降20.8%。1月乘用车销量受春节因素影响较大,当月有效工作日仅有17天,较去年同期减少5天(同比-22.7%),再考虑到部分车企及经销商提前放假因素,有效工作日较少是今年元月销量下降的主要原因。

影响将在2月集中显现,销量降幅或超30%。1月20日之后开始迅速扩散,但因与春节假期大致重合,故对1月销量扰动并不明显。2月面临冲击最为显著,大部分企业推迟一周复工和出行,导致上旬零售销量几乎可以忽略。综合预计2月乘用车销量降幅或超30%,1-2月累计降幅或达25%。

车市危中有机,看好二季度需求回升。短期看,安全事件带来消费者购车需求下降、企业生产进度受阻、产品出口困难等负面影响,对一季度车市将产生较大冲击。长期看,有望促进无车用户认识到私家车的重要性与必要性,购车需求被延后但不会被消灭,看好事件消退后的需求释放。

投资建议: 我们认为此次对车市的负面冲击更多是短期的、一次性的,过后消费者购车需求有望迎来集中释放,汽车行业景气度有望在二季度回升。整车板块建议关注主要生产基地不在湖北地区的【长城汽车(02333)、长安汽车、上汽集团、广汽集团(02238)】。零部件板块推荐海外业务占比较高、经营杠杆较低的【岱美股份、均胜电子、爱柯迪、中鼎股份】等,以及业绩增长弹性较大的【宁波华翔、常熟汽饰、新泉股份、拓普集团、精锻科技】等。重卡板块有望迎来基建逆周期调节发力,推荐复工时间较早的【潍柴动力(02338)、中国重汽(03808)】。

风险提示

汽车景气度回暖不及预期。

正文目录

1. 批发销量同比-21.4% 主要是受春节影响

2. 事件影响将在2月集中显现 销量降幅或超30%

3. 车市危中有机,看好二季度需求逐步回升

4. 风险提示

报告正文

1 批发销量同比-21.4% 主要是受春节影响

1月销量降幅较大,主要是受春节因素影响。1月全国狭义乘用车批发销量159.0万辆,同比下降21.4%,环比下降26.6%;零售销量169.9万辆,同比下降21.5%,环比下降20.8%。1月乘用车销量受春节因素影响较大,当月有效工作日仅有17天,较去年同期减少5天(同比-22.7%),再考虑到部分车企及经销商提前放假因素,有效工作日较少是今年元月销量下降的主要原因。

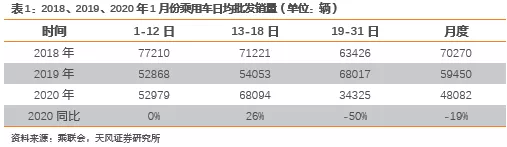

月内来看,春节因素对日均销量扰动较大。1月第一周的厂家日均批发量5.3万辆,同比持平;第二周日均批发销量6.8万辆,同比增速上升26%,好于第一周走势;第三、四周日均批发销量3.4万辆,同比下滑50%(24-31日为春节假期,期间几乎没有销量),1月份全月度日均批发量下滑19%。

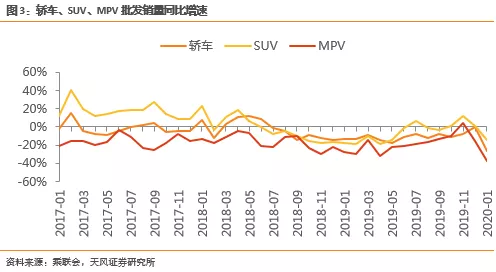

轿车、SUV、MPV销量降幅均达到两位数。根据乘联会数据,1月轿车、SUV、MPV批发销量分别为74.2万辆、76.7万辆和8.0万辆,轿车批发销量同比下降25.9%,SUV批发同比下降14.1%,MPV同比下降37.2%。

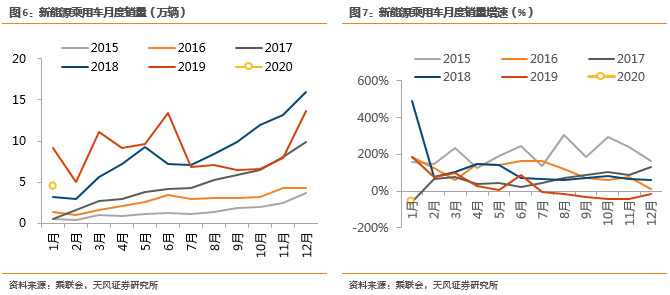

新能源乘用车批发销量同比-51.3%,环比-67%。新能源车的主要群体是目前的限购城市群体和网约车出租车群体,导致网约车体系受到影响,部分网约车租赁公司面临司机退租车辆空置的致命打击。由于总需求的暂时下降,1月新能源乘用车批发销量4.5万辆,同比下降51.3%,环比下降67%。

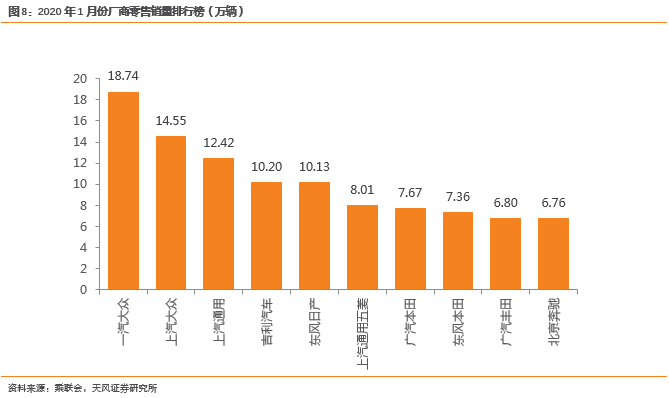

一汽大众继续领跑1月厂商零售销量榜。1月大部分车企零售销量较12月均有所下降。其中,一汽大众、上汽大众仍稳居排行榜前两名。自主品牌中,吉利汽车排名维持在第四名。日系品牌在前十中占据了4个席位。

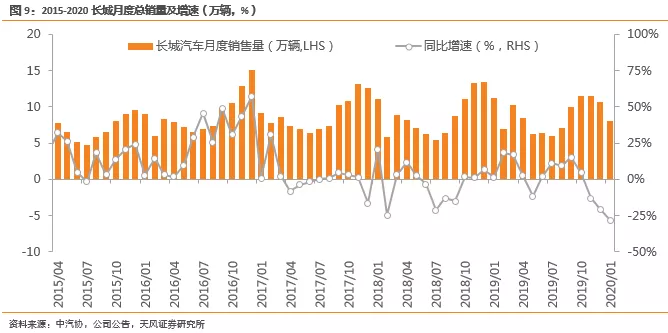

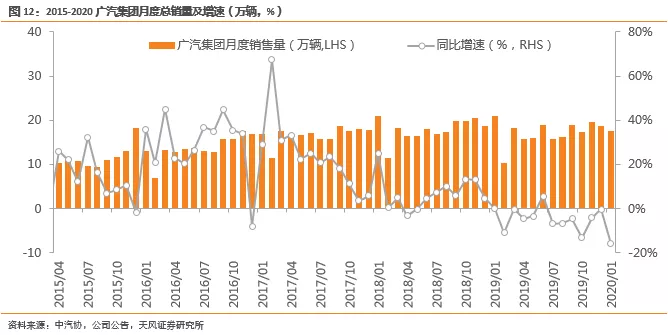

长城、吉利(00175)、广汽等车企销量均面临不同程度下滑。长城、吉利、广汽等车企销量均面临不同程度的下滑。长城汽车1月销量8.0万辆,同比-28.2%,环比-24.3%。吉利汽车1月销量11.2万辆,同比-29.4%,环比-14.0%。广汽集团1月销量17.6万辆,同比-15.9%,环比-5.3%。

2 影响将在2月显现 销量降幅或超30%

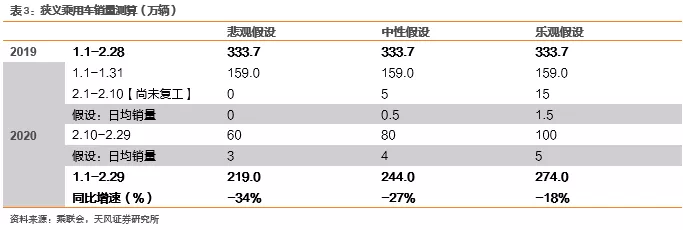

预计影响将在2月集中显现,销量降幅或超30%。1月20日之后开始迅速扩散,但因与春节假期大致重合,故对1月销量扰动并不明显。2月面临冲击最为显著,大部分企业推迟一周复工和出行,导致上旬零售销量几乎可以忽略。预计2月乘用车销量降幅或超30%,1-2月累计下滑或达25%。

2020年1-2月狭义乘用车销量测算:

核心假设:

2.10以后肺炎影响逐步减小,主机厂、4S店逐渐复工;

悲观预期下,肺炎影响区间完全没有销量,此为托底增速预测;

中性预期下,肺炎影响区间日均销量为5000辆,过后销量恢复至4万辆/天的正常偏低平均水平;

根据测算,我们预计,对19年1-2月的销量影响为同比下滑2-4成。

3 车市危中有机,看好二季度需求回升

我们认为该事件对车市的负面冲击更多是短期的、一次性的,过后消费者购车需求有望迎来集中释放,行业景气度有望在二季度回升。短期看,带来消费者购车需求下降、企业生产进度受阻、产品出口困难增加等负面影响,对一季度车市将产生较大的冲击。长期看,有望促进无车用户认识到私家车的重要性与必要性,购车需求被延后但不会被消灭,看好消退后的需求释放。整车板块建议关注主要生产基地不在湖北地区的【长城汽车、长安汽车、上汽集团、广汽集团】。汽车零部件板块推荐海外业务占比较高、经营杠杆较低的【岱美股份、均胜电子、爱柯迪、中鼎股份】等,以及业绩弹性较大的【宁波华翔、常熟汽饰、新泉股份、拓普集团、精锻科技】等。重卡板块有望迎来基建逆周期调节发力,推荐复工时间早的【潍柴动力、中国重汽H】。

4 风险提示

汽车景气度回暖不及预期。

(编辑:张金亮)