本文来自“广发证券”。

核心观点:

什么因素会推动硅料价格上行。我们认为如下几个因素可能会推动硅 料价格的上涨:1.2019 年是硅料扩产的高峰,目前扩产高峰已过,而 终端需求还在增长;2.从产品结构来看,单晶硅料的比例或已到比较极 限的水平,而单晶硅片的产能还在继续扩张;3.从终端需求来看,多晶 硅片在加速被替代的最后阶段,这种情况会使得单晶硅料比例不高的 企业逐渐退出市场,从而也对单晶硅料的供给产生影响。

本轮硅料扩产高峰已过。2019 年是硅料产能释放的高峰期,根据 CPIA 等机构的统计,2019 年国内新增硅料产能释放超过 15 万吨,同比增 长超过 50%,快于终端需求的增长和单晶硅片产能的释放。而 2019 年硅料价格的持续低迷也反映了这样的情况。目前本轮硅料扩产高峰 已过,而随着终端需求和单晶硅片产能的增长,硅料价格或有一定的 上行趋势。

单晶硅料比例或已到达极限。除了正常的产能释放,单晶硅料比例是 影响价格的关键因素。2019 年是国内太阳能级硅料产能投放和单晶硅 料比例提升的重要时期,硅料从产能投放到单晶硅料比例提升到一定 水平比如 70-80%,至少需要 3 个月时间。从 2019 年 Q2-Q3 硅料产 能的集中释放到 2019 年年底,国内单晶硅料比例或已到达极限水平。

需求端的变化不仅仅是单晶硅片的扩产。Wind 数据显示,多晶硅片的 报价已经低至 1.5 元/片,和单晶硅片的价差已经超过了 1.5 元/片,反 映了多晶硅片产能退出和甩货所带来的价格压力,而单晶硅片也在加 速对多晶硅片的产能替代,单晶占比在 2020 年预计将超过 90%。这 样的情况会使得单晶硅料比例不高的企业逐步淘汰,这也会对单晶硅 料的供给产生影响。

我们的观点。需求增长、硅片扩产、产能淘汰和产品结构等多种因素 影响,硅料价格或在 2020 年上半年出现一定程度的上涨。我们推荐关 注国内硅料龙头企业通威股份。

风险提示。产能淘汰不及预期,硅料进口量超预期。

一、硅料投产高峰已过

2019年是国内硅料投产的高峰。根据CPIA等机构的统计,2019年国内新增硅 料产能释放超过15万吨,同比增长超过50%,主要包括通威包头3.5万吨、通威乐山 3.5万吨、新特二期3.5万吨、大全新产能3.5万吨等,产能的投放要快于终端需求的 增长和单晶硅片产能的释放。而2019年硅料价格的持续低迷也反映了这样的情况。 目前本轮硅料扩产高峰已过,而随着终端需求和单晶硅片产能的增长,硅料价格或 有一定的上行趋势。从下图中可以清晰的看出,随着国内低电价地区多晶硅料的持 续投产,2019年年初以来硅料价格一直处在缓慢下降的过程中。

根据中国有色金属工业协会硅业分会统计数据显示,2018年年底中国多晶硅产 能已经达到38.8万吨,占全球产能的77.6%,中国也成为了全球多晶硅生产大国, 2018年中国多晶硅产量达到了25.9万吨,较上年同比增长7.92%,2018年国内的产 量明显低于产能,主要是因为大量的产能集中在年底投放,那么真实的产能释放要 集中在2019年。我们预计截至2019年年底国内产能约45万吨,产量约34万吨。

另外,根据中国有色金属工业协会硅业分会数据,2018年进口硅料14万吨,同 期国内硅料产出25.9万吨,总计为39.9万吨,进口硅料占比35.02%。2019年上半年, 进口多晶硅料超过6万吨,主要来自韩国和德国等,预计2019年全年进口硅料的量 约为12万吨。

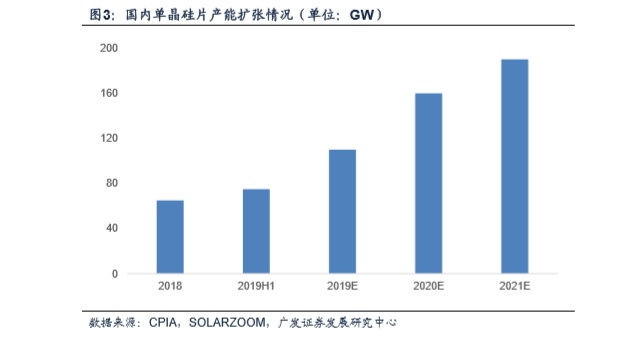

而从需求端来看。根据 CPIA的数据,2019年上半年硅片的产量是63GW,其中 多晶硅片占比是41.2%,也就是说多晶硅片在那个时点的全年有效产能还超过40GW。 我们预计2019年年底,单晶硅片的有效产能将超过100GW,而随着多晶硅片产能的 退出,预计2019年年底,国内硅片产能约为130GW。

从整体国内的供需来看,2019年年底国内硅料(包括自产和进口)的产能超过 50万吨,而国内的硅片的产能在130GW,在1GW硅片需要3000-3200吨硅料的情况 下,硅料整体上是供过于求的情况。因此,除了整体上的供需,我们认为产品结构 的变化也更得注意。

二、单晶硅料比例或已到达极限

除了正常的产能释放,单晶硅料比例是影响价格的关键因素。2019年是国内太 阳能级硅料产能投放和单晶硅料比例提升的重要时期,硅料从产能投放到单晶硅料 比例提升到一定水平比如70-80%,至少需要3个月时间。从2019年Q2-Q3硅料产能 的集中释放到2019年年底,国内单晶硅料比例或已到达极限水平。

以2019年为例,太阳能级硅料34万吨中单晶硅料占比为70%,那么国内单晶料 的产量为23.8万吨,再加上进口的12万吨,可以满足国内超过100GW单晶硅片的产 能,所以硅料价格一直处在比较低迷的状态。

2019年年底国内硅料的产能约45万吨,且2020年国内并不新增硅料产能。假设 单晶硅料比例为70%,那么国内单晶料的产量约为31万吨,再加上进口约为12万吨 的情况下,单晶硅料的供给量约为43万吨。

而随着国内单晶硅片产能的持续扩张。预计2019年底和2020年底国内单晶硅片 的产能分别为110GW和160GW,在1GW硅片消耗2800-3000吨硅料的情况下,国 内硅料的供需有可能出现一定程度的紧张。

三、需求的变化不仅是单晶硅片扩产

Wind数据显示,多晶硅片的报价已经低至1.5元/片,和单晶硅片的价差已经超 过了1.5元/片,反映了多晶硅片产能退出和甩货所带来的价格压力,而单晶硅片也在 加速对多晶硅片的产能替代,单晶占比在2020年预计将超过90%。这样的情况会使 得单晶硅料比例不高的企业逐步淘汰,这也会对单晶硅料的供给产生影响。

对于硅料来说,需求端不仅仅是单晶硅片的扩产,还有多晶硅片产能的退出。 而从目前的价格走势,多晶硅片处在明显的产能收缩过程中。近期的主要变化是多 晶硅片的价格出现了快速的下跌,我们认为这主要反映了两个方面:一方面反映了 多晶硅片产能退出和甩货的趋势;另一方面单晶在加速对多晶的产能替代。

和多晶硅片价格下行形成鲜明对比的是单晶硅片价格的坚挺和持续的产能扩张。 从价格来看,单晶硅片价格在2019年年初以来一直维持强势,目前八寸单晶硅片的 价格维持在3.06元/片(税前)价格,虽然单晶硅片持续扩张,但是需求的旺盛和对 多晶硅片的加速替代使得价格一直维持强势。

四、我们的观点

需求增长、硅片扩产、产能淘汰和产品结构等多种因素影响,硅料价格或在2020 年上半年出现一定程度的上涨。我们推荐关注国内硅料龙头企业通威股份。

五、风险提示

产能淘汰不及预期,部分单晶比例不高的硅料厂因为部分原因关停可能不及预 期;硅料进口量超预期,在单晶料出现紧缺的情况下国内硅片企业可能会加大海外 采购,可能会对价格有一定的抑制。