本文来自微信公众号“AF星宇”,作者:丰毅。

【事件】

2020年2月4日,特步(01368)发布2019Q4业务运营状况,2019Q4公司同店增长低双位数,零售额增长超20%,零售折扣水平达到75折至8折左右,零售存货周转约4个月。

【点评】

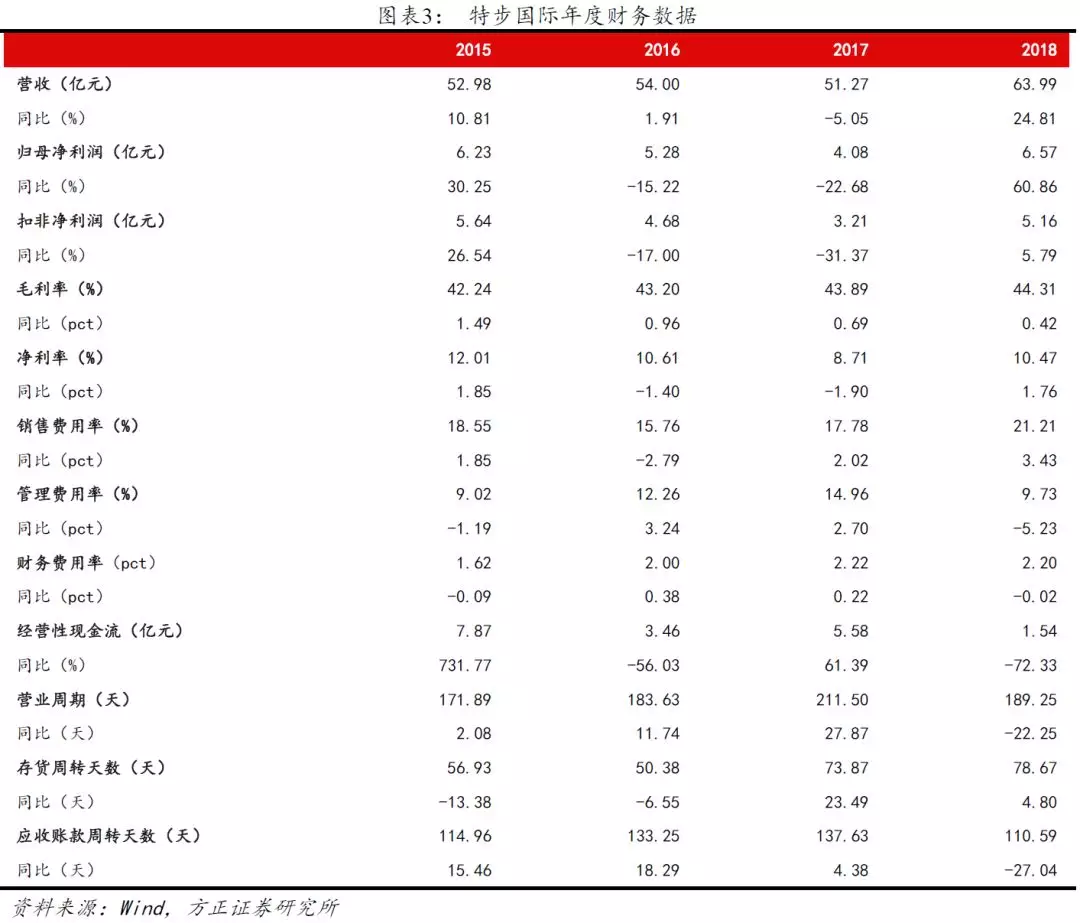

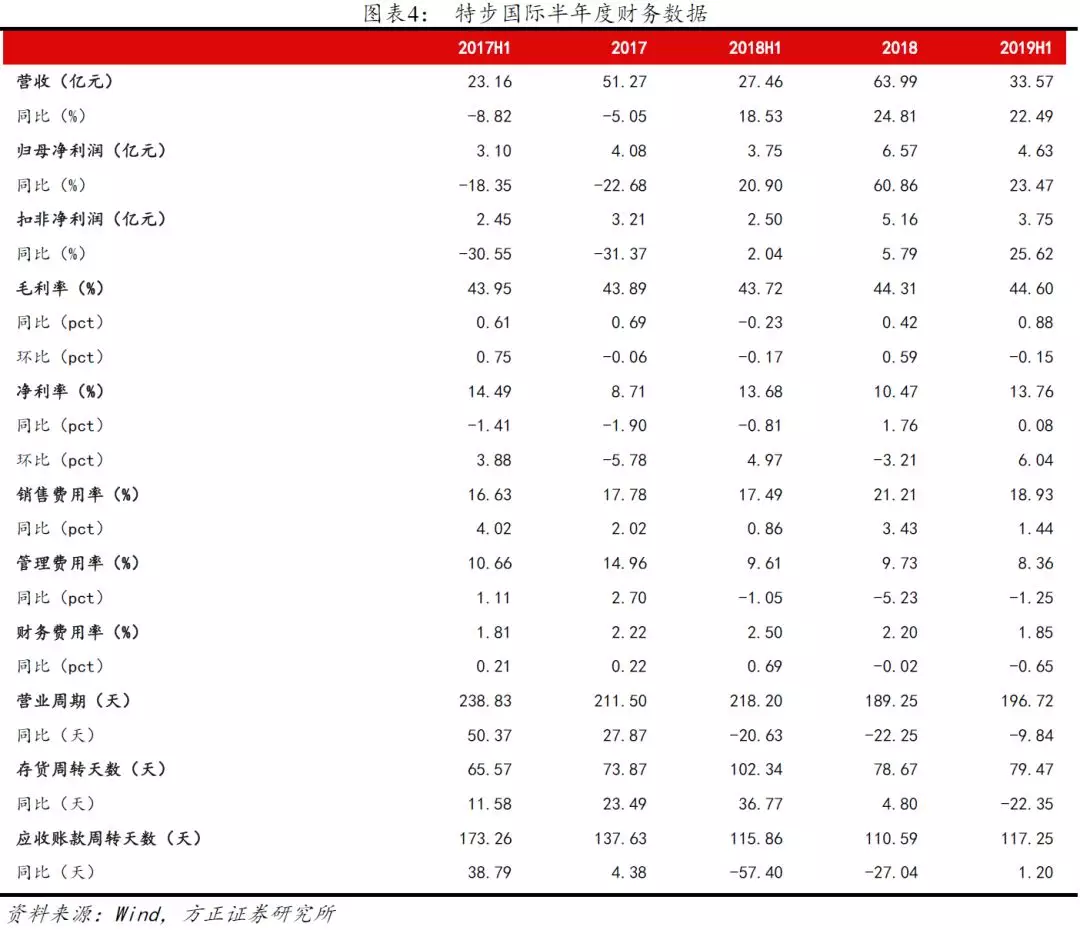

四季度零售提速,全年维持高增长。(1)同店增速方面,2018Q1-Q4、2019Q1-Q4公司同店增速分别达低双位数、中双位数、中双位数、中双位数、低双位数、低双位数、约10%、低双位数,2019Q4同店增速回升,2019年全年同店基本维持低双位数增速,较2018年略有下滑,但整体较2017单位数左右的同店增速有一定改善。

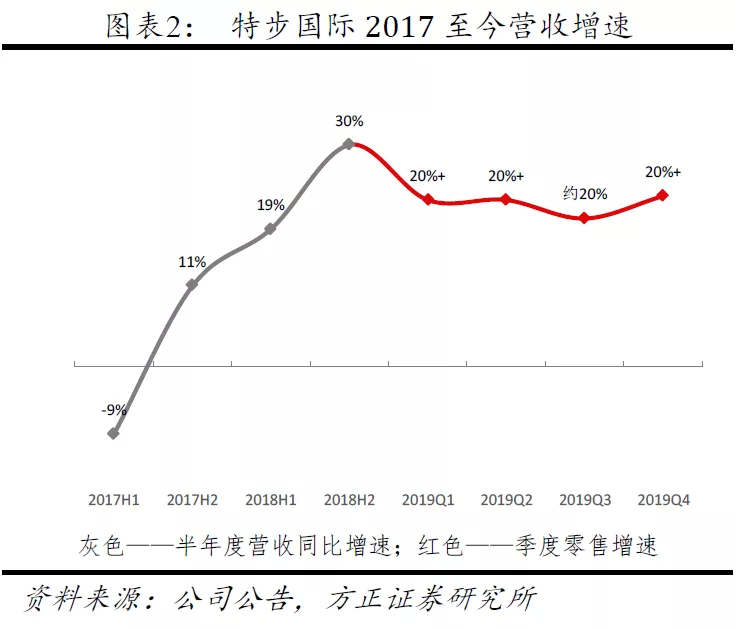

(2)零售增速方面,2018季度未公布单季度零售额增速,从营收增速看,2017H1、H2、2018H1、H2营收增速分别达-9%、11%、19%、30%,2017H2起公司营收改善明显,2019Q1-Q4零售增速分别为超20%、超20%、约20%、超20%,四季度零售增速回弹。

(3)终端存货周转健康,自2018至2019Q4公司零售存货周转一直维持4个月左右,稳定好于2017年约4-5个月的存货周转水平。

(4)折扣率提升,2019Q1公司产品折扣率维持75折左右,Q2提升至75折至8折左右,Q3略有波动为75折至78折,Q4回升至75折至8折,高于内资龙头品牌平均水平,说明零售成长并非由低折扣驱动,我们预计公司高成长仍望持续。

展望:运动鞋服趋势强劲,公司转型成效显著,布局高端、运动休闲品牌打造新增长点

(1)运动鞋服趋势强劲,2014运动人群快速增长叠加政府政策支持,多数国内外运动品牌业绩遇拐点,2018业绩增速达到高峰,2019年国际龙头品牌及内资龙头品牌均维持较快成长。

(2)公司转型成效显著,公司通过2015年以来三年时间改革,产品更专注“跑步类产品”,跑步产品优势领先;渠道运营更扁平化,2018年以来门店数触底反弹,门店运营效率提升,门店面积、店效、提升明显;发力线上,专供款占60%,并打通O2O,线上维持高成长,营收占比超过20%。

(3)布局高端、运动休闲品牌打造新增长点,公司2019年开启多品牌战略后,目前已通过五大品牌覆盖高端跑鞋、户外运动、中高端网球时尚、帆布鞋等多个细分领域。2019Q1与Wolverine成立合资公司获得迈乐、圣康尼大中华区运营权,预计品牌自2020起在中国开店;此外2019年5月公司公告投资17.5亿人民币收购E-land Footwear USA已发行所有股份,公司拥有K-Swiss、Palladium、Supra等品牌,收购品牌预计无亏损。

【投资建议】

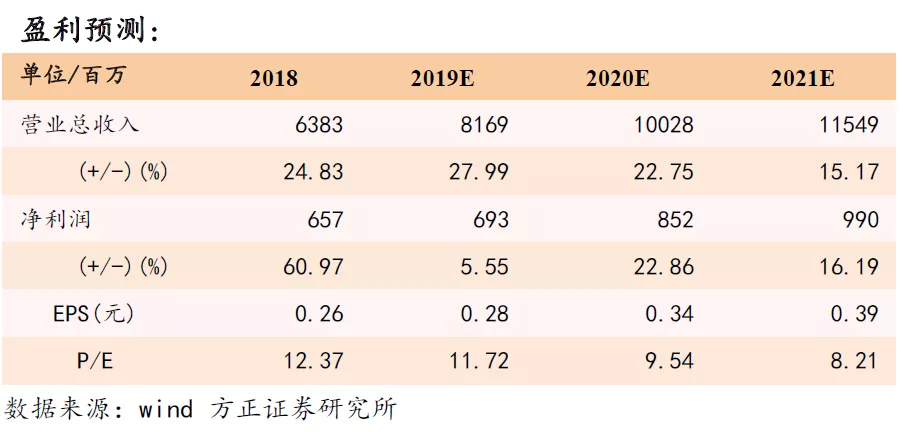

我们预计2019/2020/2021年公司归母净利润分别为6.93/8.52/9.90亿元,同比增速在5.55%/22.86%/16.19%,对应EPS为0.28/0.34/0.39元/股,对应P/E为12/10/8,维持“推荐”评级。

【风险提示】

社零波动的影响;主品牌复苏不及预期;新品牌运营不及预期。

(编辑:张金亮)