在财务资料准备齐全后,康方生物开始了其第二次的港股“闯关”。据智通财经APP观察,2月3日,康方生物再次向港交所递交招股书申请主板上市。

去年12月3日,康方生物首次递表,由于公司财务资料准备不足,2天后公司招股书即被发回。被发回的理由是公司提交的初步招股文件中仅包括2017年、2018年及2019年上半年度的过往业绩,并非通常所见的3年纪录期。不过按照规定,康方生物只要在稍后补齐半年业绩即可获得豁免,但由于公司预定上市日期晚于3月31日,不能在最近期财政年度结束后3个月内上市,所以缺少半年业绩披露属于“技术违规”。因此公司无法被豁免,只能重新备齐材料二次递表。

二次归来的康方生物增加了截至2019年9月底的业绩披露,以符合上市披露的要求。

虽然,这只是公司上市前出现的一个“小插曲”,但试图仅凭两年半的往绩靠规则豁免上市,这个操作还是反映出其上市进度的“紧凑”以及对挂牌上市的急切心态。而正是少了一份从容,让投资者对这家公司的经营和财务状况更加好奇。

远水解不了近渴

翻开康方生物更新后的招股书,直奔公司的财务报表。作为一家还没有产品获批上市、尚未盈利且急于上市的生物药公司,钱还能“烧”多久,恐怕是投资者最先关心的事情。

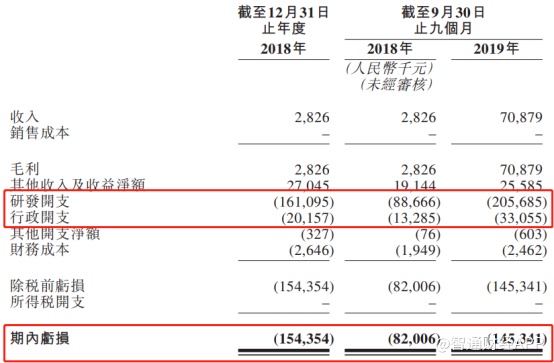

一年净亏损1.54亿元(人民币,单位下同),这是康方生物2018年度的业绩情况。而最新的业绩显示,截至2019年9月底,公司净亏损达到1.45亿元,达到上年全年的94.16%,不出意外的话,2019年全年的净亏损金额将超过2018年。

招股书显示,截至2019年9月底,公司手中拥有现金及现金等价物为3.34亿元。也就是说,按当前公司的烧钱速度,现有资金还能支撑公司经营和研发的时间不到2年,不过在2019年11月,康方生物进行了D轮前融资获得1.26亿美元,初步缓解了公司的资金压力。想要持续“补血”还是得看公司自身的盈利,但在招股书的“风险因素”中,公司提到其经营倚靠额外的融资,且在未来可见的预期无法实现盈利,即使今后公司药物获批上市,其商业化费用也可能导致公司亏损进一步扩大。

此外,从公司支出明细可以清楚看到,与众多生物药公司类似,康方生物主要支出是费用化的研发开支以及行政开支,其背后便是公司赖以生存的研发项目和研发人员。

智通财经APP了解到,康方生物拥有一个包括靶点验证、抗体药物的发现与开发、CMC和符合GMP要求生产在内的药物研发和开发“端对端”平台—ACE平台。这个平台的发展让康方生物能在较少依赖外部供应商的情况下,自主进行产品的研发与开发。

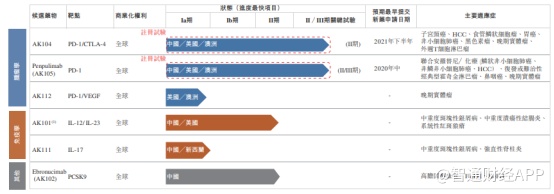

目前公司的研发管线拥有20多个药物开发项目,其中10个抗体处于临床阶段,6个双特异性抗体及4个抗体获得FDA的IND批准。其中靶向PD-1/CTLA-4的双抗药物AK104和PD-1单抗药物penpulimab(AK105)已进入到了II/III期关键性临床试验阶段,是公司当前开发进度最快的两款药物。

在这两款核心药物中,最亮眼的莫过于双抗药物AK104。

与单抗药物成熟的研发理论和技术不同,目前在双抗药物研发过程中,需要面对“Twin Peaks”双挑战。在理论研究方面,研究人员需要明确药物的作用机理、双靶点的双抗理论基础以及需要验证新药物是否能实现两个单抗不能叠加的特殊功效,而在技术方面,研究人员则需要考虑双抗的亲和力选择、药物在人体内的稳定性以及临床免疫原性的问题。此外,由于双抗平台并不具有通用性,研究人员还需要根据项目需要,在构建好上百个双抗平台中挑选最合适的平台,研发难度较大。

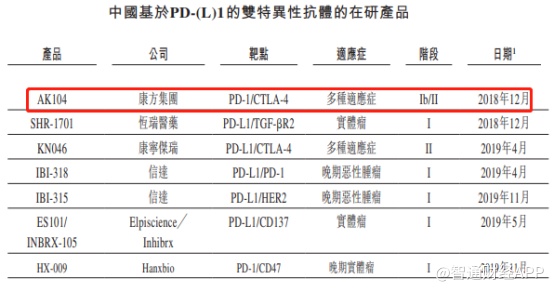

据智通财经APP了解,一个新型双抗药物的临床开发成功率与生物创新药开发成功率相近(或<20%)。因此与单抗赛道百舸争流不同,截至目前,全球仅有3款双抗药物获批上市,分别为Trion的Catumaxomab、安进的Blinatumomab和罗氏的Emicizumab。

目前国内在研的进入临床试验阶段的PD-(L)1双抗药物总共有7款,其中仅有康方生物的AK104和康宁杰瑞的KN046进入了II期临床阶段。

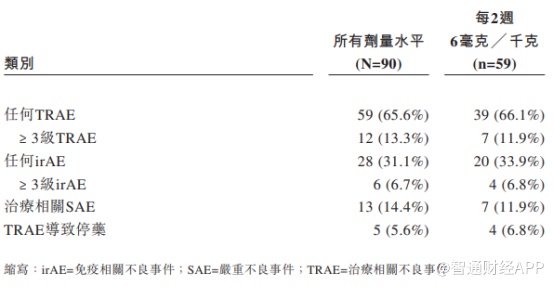

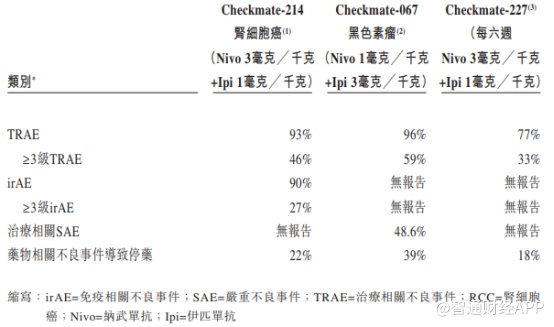

从AK104的Ib/II期临床试验结果来看,相对纳武单抗和伊匹单抗联合疗法,AK104在药物安全性上表现更加优异,因毒性不耐受导致的停药概率远低于参照药物。

AK104安全性数据

纳武单抗和伊匹单抗联合疗法安全性数据

从研发进度和产品安全性角度来看,康方生物的AK104都体现出了一定的先发优势,然而这款药尚处在II期临床阶段,研发风险依然较大,且公司预计其提交新药申请最早也要到2021年下半年,在短时间内公司并不能指望AK104为其带来盈利。

所以变现的责任自然落到了其PD-1药物AK105身上。然而在国内一片“红海”的PD-1赛道,要想出人头地并不容易。

PD-1红海的又一竞争者

国内PD-1赛道有多拥挤,想必许多投资者已有了解。

虽然不同药企产品所宣传的产品适应症不同,但实际上PD-1药物作为生物大分子药物,即便是针对不同适应症的PD-1,其作用机理和基本结构在原则上都是一样的,只是在生物制备和结构细节上的差异导致了相对的差异化,而这些差异并不会让PD-1药物在治疗方面本质上发生改变。

基于以上原理再看国内PD-1市场,就知道康方生物的AK105未来的日子可能“不好过”。

智通财经APP了解到,国内共有6种PD-1药物获批上市,85种药物在研。随着去年年底,百济神州的替雷利珠单抗药物获批上市,中国PD-1市场进口药物和国产药物的“2+4”格局正式形成。

数据显示,国内PD-1市场规模虽然在2030年预计达到200亿美元,但在2020年其市场规模仅约20亿美元,这对于现有“2+4”来说都是不够的。

智通财经APP统计发现,截至2019年Q3,仅O药和K药在全球的销售额便分别达到了54.41亿美元和79.93亿美元,合计超过130亿美元。若按这一标准,中国PD-1市场要到2027年才能达到OK药现在全年的销售需求。

市场规模有限,市场竞争便会变得异常激烈,患者可以选择价格最便宜或疗效最佳的药物进行治疗。

虽然在招股书中显示,君实生物的拓益和信达生物的达伯舒均为最便宜的PD-1药物,但值得注意的是,达伯舒目前已进入国家医保,该药价格也从之前的7838元/100mg直接降到2843元/支,按照200mg/3周一次使用周期,其治疗年费用已降至10.2万元(享受医保价格必须符合信迪利单抗的国内获批适应症,即三线治疗经典霍奇金淋巴瘤)

因此对于AK105而言,该药还未上市基本已宣布失去了国内经典霍奇金淋巴瘤治疗市场的份额,除非其年治疗费用定价低于已进入医保的达伯舒。除此之外,在鼻咽癌方面,君实生物的拓益也占据一席之地,其10万元的年治疗费用也为AK105未来上市的定价划了一道基线。

即便AK105药物性能再优异,也不得不考虑消费市场对药物性价比的考量。而正是基于这一点,这款还未上市的药物今后能否让康方生物实现盈利仍无从知晓。