本文来自微信公众号“财报看公司”(ID:caibaokangongsi2018)。

上市公司身上的何种“腥味”吸引了做空者的到来?香椽公司和浑水做空中国概念股的理由大致可以分为两类,一类是基于市场理由的做空,另一类则是基于违规理由的做空。

近日,做空机构浑水(Muddy Waters)宣布做空瑞幸咖啡(LK.US),导致瑞幸股价盘中盘中一度暴跌逾24%。随后,另一做空机构香橼(Citron Research)表示做多瑞幸,瑞幸股价呈现“深V反弹”。截止当日收盘,瑞幸咖啡报收32.49美元,跌幅10.74%。

面对浑水质疑,瑞幸咖啡2月3日晚间回应,其中最重要的一点是,订单付款通过第三方支付服务提供商进行,内部数据与第三方一致。

浑水做空瑞幸,正值新冠状病毒肺炎疫情时期,众多餐饮企业都纷纷闭店,瑞幸也不例外。这让原本就处于大幅亏损,资金链紧张的瑞幸,更加雪上加霜。

根据瑞幸2019年第三季度财报显示,截至2019年9月30日,瑞幸持有的现金、现金等价物和短期投资总额为55.44亿元,其中现金及现金等价物45.1亿元。而其三季度的负债高达15.95亿元,其中15亿元为流动负债。而其第三季度营收为15.41亿元,净亏损则高达5亿元。

据美国数据公司Thinknum发布的消息,截止12月16日,瑞幸咖啡在华门店数达到4910家,较星巴克同期门店数多出600家。瑞幸咖啡的目标是2021年底开出1万间门店。

相比浑水做空报告中指出的订单造假和利润虚高,疫情的情况对瑞幸的生死存亡更为关键。但瑞幸一旦处理不当,浑水有可能会成为那“最后一根稻草”。

浑水和香橼是做空中概股的主要机构,有统计显示,两家公司共做空的中概股约有30余家,其中科技公司不到10家,包含好未来(TAL.US)、新东方(EDU.US)、奇虎360、瑞幸咖啡、网秦(NQ.US)、展讯通讯等。

浑水2010年后的一系列做空事件让其声名大噪,东方纸业(ONP.US)、绿诺科技(RINO.US)、多元环球水务(DGW.US) 和中国高速传媒(CCME.US)等中概股,因浑水揭露财务报表造假以及欺诈行为,而纷纷遭遇股价暴跌甚至被退市摘牌。

近些年来,做空中概股的机构越来越多,据反做空信息中心统计,伯恩斯坦(Bernstein)在2018年9月做空蔚来汽车(NIO.US)、美奇金投资(JCAP.US)接连做空陌陌(MOMO.US)、优信(UXIN.US)和百济神州(BGNE.US),Wolfpackresearch 2019年12月做空趣头条(QTT.US)、kochava 2018年11月做空猎豹移动(CMCM.US)等等。

我们再来回顾一下几个比较知名的科技行业被“做空”事件。

01、浑水做空成好未来“滑铁卢”

2018年6月13日,浑水创始人卡森.布洛克发布做空报告,做空教育科技企业好未来。好未来当日股价大跌逾9.97%,报41.10美元。

卡森.布洛克指出,好未来在利润方面存在欺诈,在财务造假方面不仅用到了传统的直接修改账面数字的方法,也采用了类似于安然事件中通过与“特定目的公司”进行关联交易从而虚增利润的手段。

浑水预估,好未来在2016财年至2018财年中,将其净利润至少夸大了43.6%。在2016财年至2018财年,好未来财报显示,其累计净利润率为12.4%,然而浑水称这一数据其实仅为8.8%。

在此报告中,浑水还详述了好未来两笔可疑交易,一起是增持顺顺必达的交易,另一起是关于广州的一对一教学业务的交易,详细论证了好未来在财报中如何做假的。

在针对顺顺必达的这笔交易中,浑水发现好未来通过一系列交易将其某一业务售卖给某位好未来投资的接受方,然后好未来又对这位投资对象进行了收购。浑水认为这是一项欺诈性资产存放交易,因此好未来在这一时间段财报中涉及的利润都具有欺诈性。浑水估计,这些交易还额外地让好未来处理了另一笔1650万美元的损失,这些交易资金有可能被转用于个人利益和/或通过买卖未使用资产的方式进行收入造假。

在另一笔交易中,浑水报告称,好未来称已经转卖了广州一对一的辅导业务,然而却又将其约5000万美元的税前收益计算进了自己的收益中,这一收益在2016财年税前收入中占据高达58.8%的比例以及占据净收入的36.4%。浑水跟进发现,仅仅15个月后,好未来又声称已同意该买家返还广州一对一的辅导业务,以取消好未来收到的价值5000万美元的实体为条件。浑水表示,好未来以此方式不仅在税前收入中多报了5000万美元,并且还稳固了重新合并后一笔940万美元的递延收入。

浑水做空事件成为了好未来股价的“滑铁卢”。做空之前,好未来曾在12个月内股价涨幅超过90%,而自做空之后,好未来在4个月内股价最低跌至21.29美元,跌去近一半。直到2019年12月,好未来才逐渐恢复元气,股价回升至2018年6月被做空前的水平。

不过,浑水对好未来做空真正的影响程度并不容易估计,毕竟在2018年~2019年,《民办教育促进新法》、《国务院办公厅关于规范校外培训机构发展的意见》等一系列政策法规和在线教育行业大环境对好未来的影响才是关键。

02、两次反击 新东方安然无恙

相比好未来,新东方的成功反击,简直可以称为“标杆”。2009年和2012年,新东方先后两次遭遇了香橼和浑水的做空,最终却都安然无恙。

2009年,新东方在美国上市后,首次遭遇香橼的做空。香椽做空新东方的理由主要是跟中国的同类公司相比,新东方已经被高估。被香椽公司拿来作对比的是华尔街英语,因为当时华尔街英语被以 1.45亿美元的价格转手。但当时由于报告研究方法和论据并不够充分,市场在调整后立刻上涨,幅度高达30%。

然而,2012年7月,新东方再次另一家做空机构浑水的做空。7月17日,新东方遭遇美国证券交易委员会(下称“SEC”)调查;次日,浑水发布长达97页、建议“强烈卖出”的评级报告。浑水认为,新东方毛利润率超过60%有造假嫌疑,同时指出新东方合并资产和税收利率都不合理等诸多问题。接连打击后,新东方股价两日累计下跌57.32%,市值缩水过半,仅剩14.7亿美元。

随后,新东方召开媒体沟通会,俞敏洪回应,“浑水公司夸大其辞,把新东方的粉刺夸大成了癌症”。俞敏洪指的“粉刺”是21所学校带来的特许加盟费。新东方曾对外声明不允许有特许连锁加盟经营,但在2010、2011财年有两笔加盟费算进了新东方的总营收,不过总价不到30万,比例是0.009%和0.045%。

此外,新东方还宣布,董事会主席俞敏洪、CFO谢东萤、董事兼执行副总裁周成刚、执行总裁陈向东、高级副总裁沙云龙等5名高管,计划使用其个人资金在未来3个月内在公开市场购买价值总计5000万美元ADS,表达对股市的信心。

俞敏洪说,浑水编出来的东西就是为了获利。“浑水公司存在有一定的合理性,就像这个社会允许任何人说话一样,浑水这类公司的存在使得很多公司不敢做坏事。”

“但不分好坏都去攻击,没有漏洞制造漏洞攻击,这不合理。”俞敏洪说,“用谩骂的态度来写报告,也有失专业水准。”俞敏洪指的是浑水报告中诸多情绪化的表达,比如说俞敏洪是一个骗子(liar),还指责其对新东方的调查受到了干扰。

此后,7月20、21日两个交易日,新东方股价回涨近36%,并与此后的几年间实现了股价的数次翻倍。

03、六次反猎杀的奇虎360

与以上做空事件不同的是,香橼对奇虎360的做空前后多达6次,持续时间4个多月。

2011年11月2日,香橼第一次发布做空报告,称奇虎360股价严重被高估,其目标价实际仅为5美元。奇虎360股价下跌2.09美元,跌幅10.34%;

不过,从第二份报告开始,从奇虎360的股价来看,香橼便已经逐渐失去了“领导市场”的能力。2011年11月16日,香橼修正先前报道,称奇虎360的业务模式与被迫退市的中国高速传媒颇为类似,并称奇虎360管理层的过去“值得怀疑”。2011年12月7日,香橼第三次做空,称后者夸大了网址导航收入和网页游戏业务,股票被高估4到5倍,并重申目标价为5美元。2011年12月8日,香橼发布第四份报告;2012年2月23日,香橼第五次做空,报告名为《纸包不住火——奇虎360的好、坏与丑恶》,质疑奇虎360的财务数据涉嫌作假;2012年3月17日,香橼第六次做空,称奇虎360公司的审计委员会主管存在会计丑闻,并称奇虎360创始人周鸿祎存在历史财务问题;

2012年4月19日,由德勤审计的年报在SEC发布,与先前发布的未经审计年报没有差异。年报公布后,360股价由20.63美元飙升16.72%,盘中曾一度冲高26.29美元,涨幅达27.44%。最终以24.08美元收盘。

2012年10月,有媒体发布《周鸿祎自述:奇虎六次反猎杀》文章,周鸿祎称“看了Citron的指责后,很多问题我们觉得很幼稚,他对我们的模式一点都不懂。”

2016年7月18日,奇虎360私有化交割完成。2018年2月28日,360正式回归A股。

04、什么特征吸引了做空者的狙击?

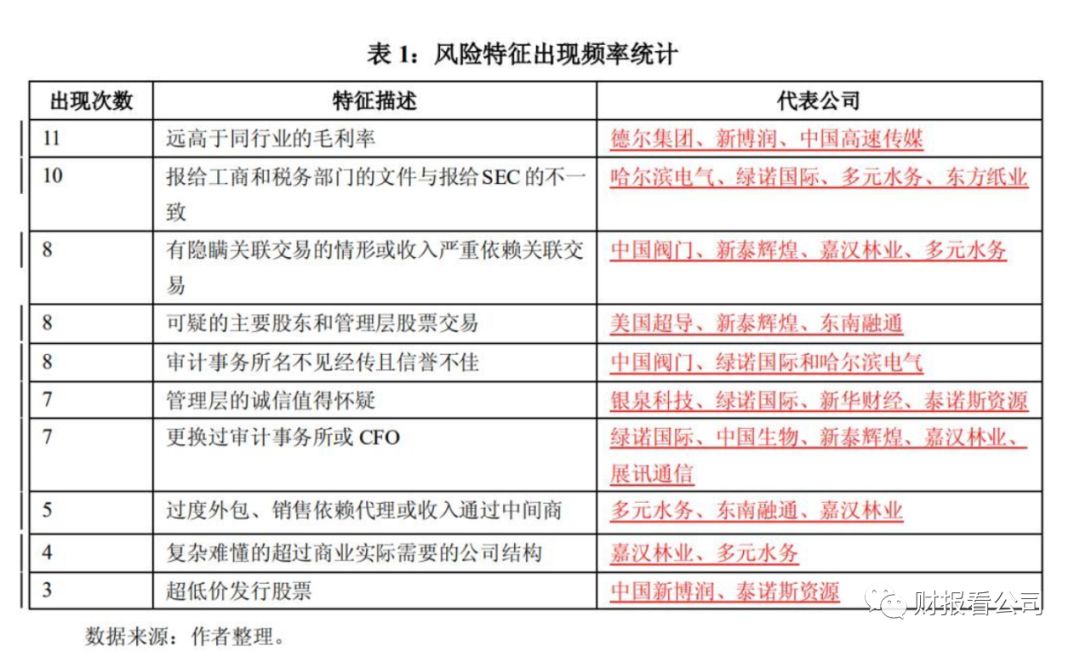

深交所综合研究所 陈彬和深交所博士后工作站 刘会军发布的一篇文章中显示,针对浑水和香橼狙击的23家公司,一共发表的39份研究报告分析,大致可以发现是上市公司身上的何种“腥味”吸引了做空者的到来。

通过报告可以发现,香椽公司和浑水做空中国概念股的理由大致可以分为两类,一类是基于市场理由的做空,另一类则是基于违规理由的做空。

其中,远高于同行业的毛利率是出现频率最高的一次。香椽的研究报告中反复出现的一个词汇是“too good to betrue”,反复强调的一个逻辑是,在充分竞争的市场中,每家企业只能取得平均的利润率,除非这家企业有足够合理的理由,如先进的技术、行业的领头或垄断地位等。如果理由不够充分,而企业又取得了远高于同行业的毛利率,那么,财务报告存在造假的可能。

另外,有隐瞒关联交易的情形或收入严重依赖关联交易也是被质疑最多的点。大量关联交易的存在使得公司有虚构公司业绩或掏空上市公司的可能,因而其业绩的坚实度和财报的可信度都随之降低。比如,泰诺斯资源的生产设施是从关联方租用的,而公司的第一大客户也是关联方。(编辑:孟哲)