本文来自中信证券研报,作者:许英博、陈俊云。

核心观点

微软(MSFT.US)FY2020Q2主要业绩项均超出此前市场预期。三大业务群均实现稳健增长,office365、Azure、windows等为当季业绩增长核心驱动力。随着企业及数字化需求的推进以及IT负载向云端的迁移,公司云业务具有确定性增长机遇,亦将持续推动整体业务增长。我们判断中期公司有望维持双位数的营收增长,云业务盈利性的提升亦带来公司利润的持续改善。

事项:微软于北京时间2020年1月30日发布FY2020Q2财报,主要财务项均超出此前市场预期,对此我们点评如下:

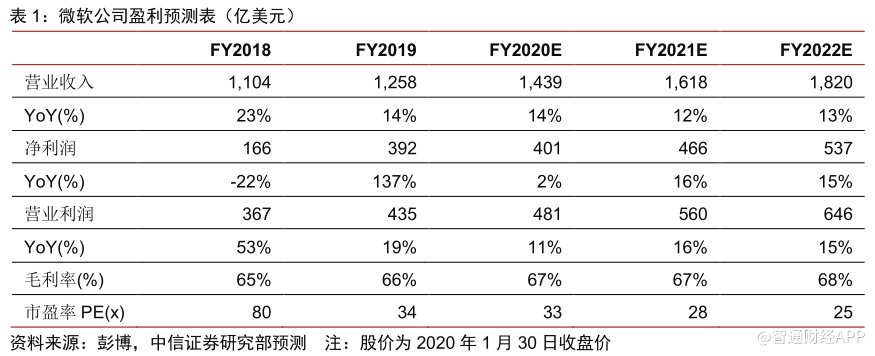

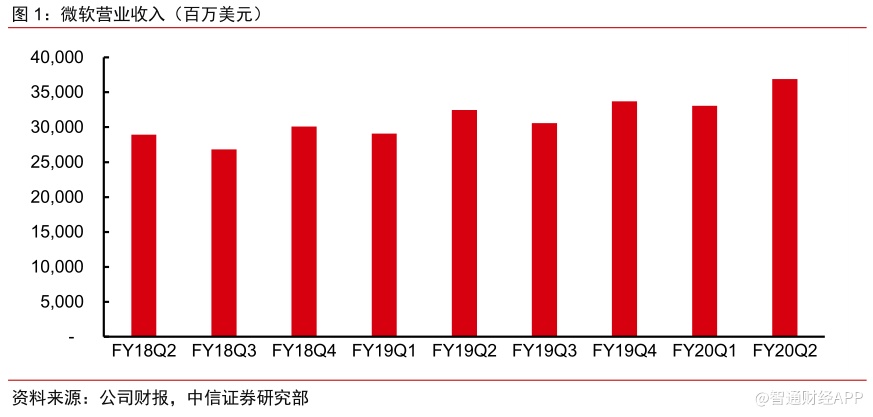

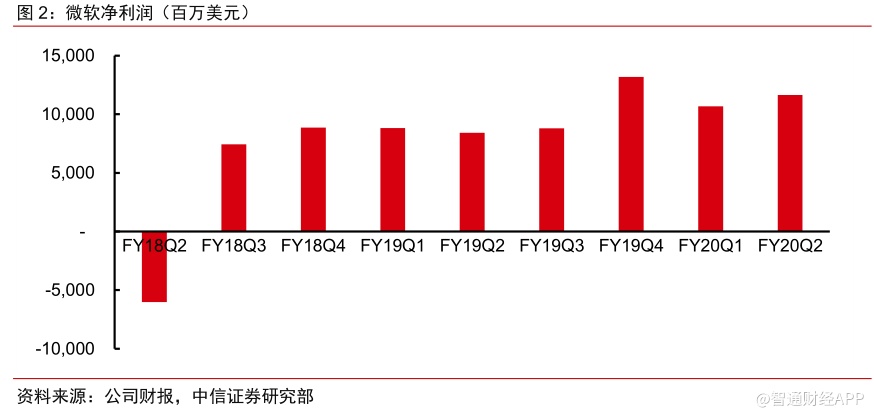

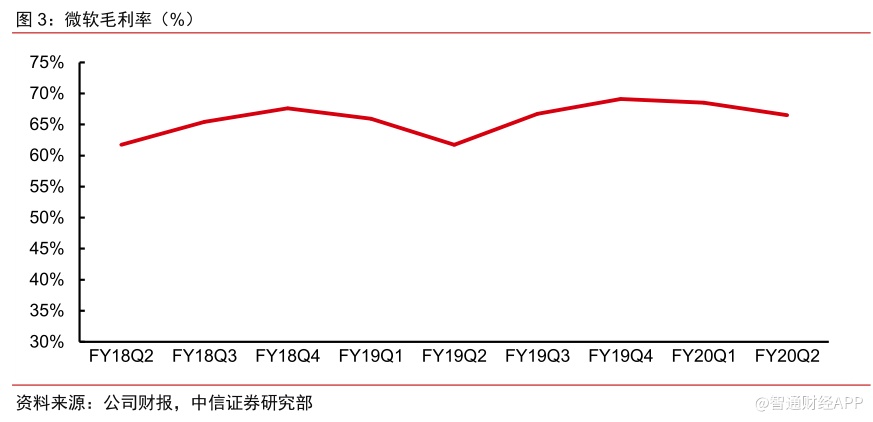

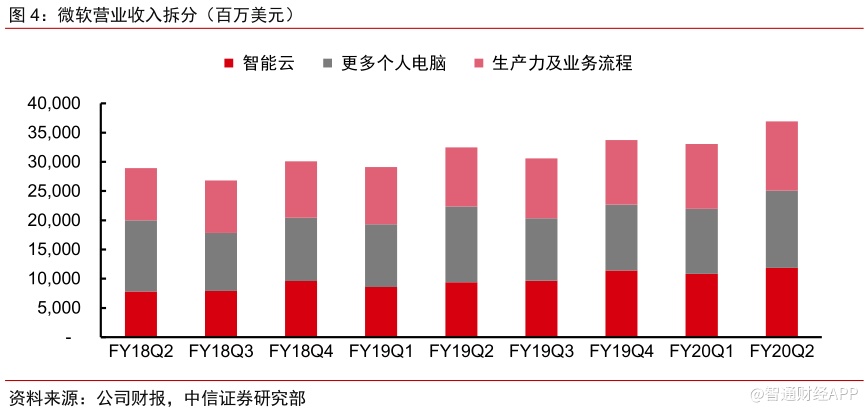

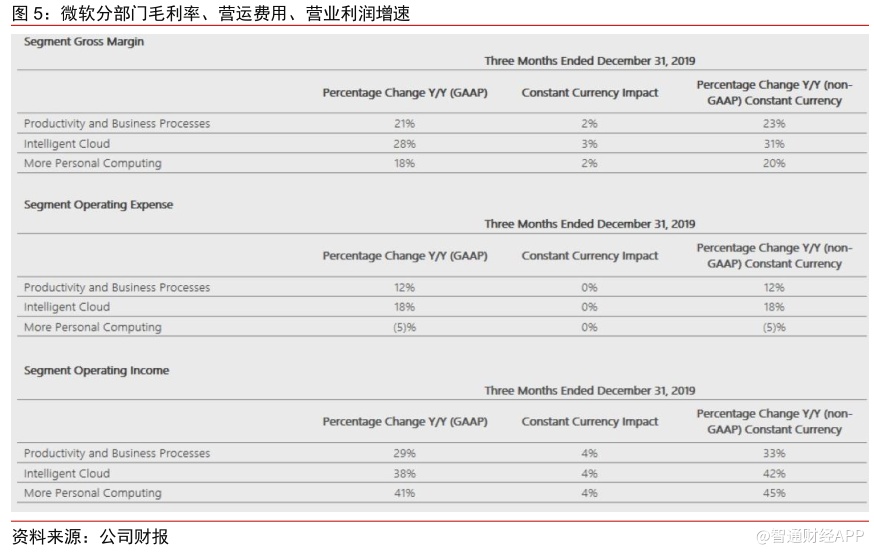

业绩概况:业绩表现全面超预期。当季公司营收369亿美元(同比+14%),经营利润139亿美元(同比+35%),调整后净利润116.5亿美元,均超出此前市场预期。三大事业部在FYQ2均有较好表现:生产力与商业流程业务部门收入118亿美元(同比+17%);智能云业务部门收入119亿美元(同比+27%);个人计算业务部门为132亿美元(+2%)。公司整体毛利率67%(同比+5pcts),营运利润率38%(+6pcts),稀释后EPS1.51美元(同比+40%)。公司预计Q3收入341-349亿美元(同比增长12%~14%),成本费用合计222.5-225.5亿美元(同比增长10%~11%),全年营运费用增长10%~11%,营运利润率同比提升2pcts(好于此前略微改善的表述)。

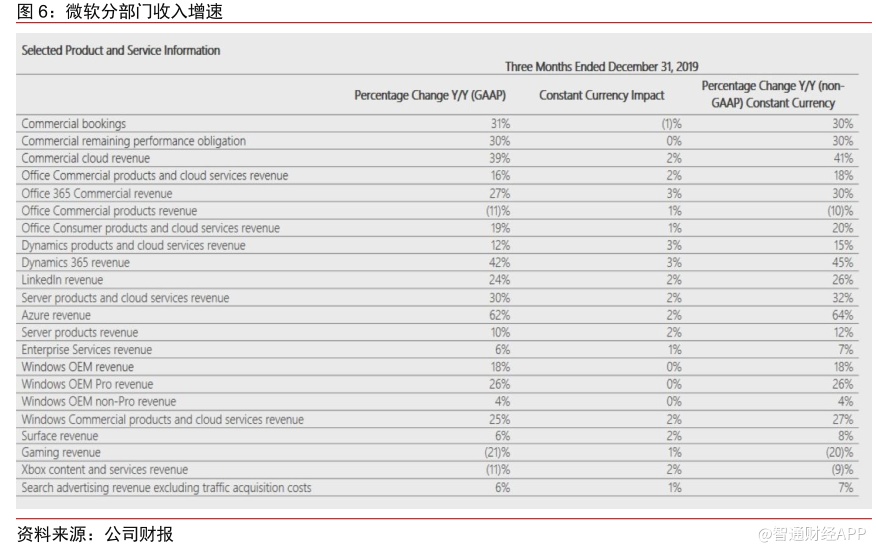

云计算:同比增速较上一季度小幅改善。当季公司智能云业务部门收入119亿美元(同比+39%),其中server产品线、云服务收入增长32%,企业服务收入增张7%,增长的主要原因为客户对服务器以及云服务的需求不断增加。云业务增速表现较上一季度小幅改善,其中Azure当季收入同比增速为64%(上一季度为63%)、office365为30%(上一季度为28%),其他商业云为41%(上一季度为39%)。经过与亚马逊、IBM甲骨文等竞争对手的长期竞争后,微软于去年10月底赢得100亿的美国军方云计算合同,或将推动微软云计算业务进一步增长。盈利端,得益于云业务规模效应持续凸显,商业云整体毛利率67%(+5pcts),盈利能力持续改善。

其他业务:,受益于产品更新周期,Windows表现显著超预期。Office方面,Office365商业版收入增长30%,订阅量增长21%。Office消费者版订阅用户达到3720万,收入增长20%。微软于2020年1月停止windows7更新,公司当季windowsOEM业务增长明显超预期,同比+18%。游戏业务(含硬件、软件内容)整体表现呈现周期性回落,当季游戏业务营收同比降低21%,Xbox内容业务降低9%。其他部分,在线搜索、Surface业务当季分别同比增长6%/7%。微软预计在2020年发布多款全新硬件产品(包括智能手机、Surface新品等),但总体来看,该部分业务具有明显的周期性,长周期预计仍将保持相对平稳,亦不是当下投资者关注的焦点。

中期展望:云、数字化转型驱动公司业绩持续稳健增长。伴随全球数字化的持续推进,公司预计到2025年,数据总量将从目前的40ZB增加到175ZB,全球云计算仍具备确定性增长机遇。微软具有丰富全面的产品组合,覆盖个人及企业用户。公司具备庞大的全球用户,市场地位突出,具备较强的增长动能。我们认为依靠多元化的收入来源、云计算服务的技术优势以及较强的成本管控能力,公司营收、利润有望继续保持双位数以上的增长。过去一年,公司通过回购和分红等累计向股东返还资金超过330亿美元,积极股东回报政策亦将支撑公司估值。

风险因素:云计算市场竞争持续加剧风险,新业务并购后整合风险,核心技术人员流失风险;全球经济超预期下行风险等。

投资建议:中期来看,突出的综合实力将使得公司持续成为混合云时代的主要受益者之一,同时IaaS业务Azure,以及office、dynamics业务的持续云化转型将成为中短期公司成长性和盈利能力改善的主要来源。我们继续维持公司FY2020/21/22年整体营收入为1,439/1,618/1,820亿美元,对应增速14%/12%/13%,净利润为401/466/537亿美元,对应增速2%/16%/15%的预测。公司当前估值对应FY2020/21/22年PE为33/28/25X,在全球宏观经济下行周期,依托业绩的高确定性及成长性,公司有望持续获得资本市场给予的估值溢价。

附录:公司财报发布的电话会议纪要

财报发布后,公司高管召开了电话会议,介绍公司当季的经营和财务状况,会议纪要如下:

纳德拉:

【Azure】

数据中心:将率先在以色列和卡塔尔开设数据中心,可用区将扩展至56个

边缘计算:本季度扩大了边缘计算的组合AzureStackEdge以及多云、多边缘的AzureARC。

数据分析:针对数据量的爆发(到2025年,数据总量将从目前的40ZB增加到175ZB)推出无限分析服务AzureSynapse,WalgreensBootsAlliance正在使用Synapse分析超过2亿个商品商店组合。

AI能力:每个月在Azure认知服务上有60亿次。每天通过Azure认知搜索处理70亿份文档。每个月通过Azure机器学习进行20亿次预测。每周通过Aazure机器人服务创建3500个新的对话式代理机器人。

网络安全:唯一一家提供集成式、端到端身份、安全和合规解决方案的公司,Maersk、Vodafone为公司客户,AzureSentinel推出四个月以来,已有3,500多家客户依赖于它来检测和缓解威胁。现在还处于早期阶段,正在加快投资。

开发工具:10,000多名Adobe的开发人员正在使用GitHub进行协作并开发软件。Stripe正在使用GitHub为数百万客户构建在线支付平台。Chipotle正在使用我们的开发工具来支持他们的在线订购系统,260万公民开发人员使用我们的POWER平台。

Dynamics365:Dynamics365CustomerInsights是在AzureSynapse基础上分层构建的,是当今唯一一个规模化运营的客户数据平台。

【LinkedIn】每七秒钟就有一个人在LinkedIn上被雇佣,并达到了创纪录的会员参与水平,会员数量6.75亿人,自上季度推出LinkedIn技能评估以来,已有超过500万名会员完成了评估。【Microsoft365】MicrosoftTeams是团队合作的领先中心,目前拥有超过2000万每日活跃用户,每月参加超过2700万次会议。

【XCloud】有数十万人参加了初步试验。我们在本季度再次创下了XboxLive月度活跃用户的新纪录,这是由非游戏主机的Strength带领的。XboxGamePass用户本季度增长了一倍多。

首席财务官艾米·胡德:

【财务概览】收入369亿美元(+14%,不变汇率+15%),毛利增长22%(不变汇率25%),营业利润增长35%(不变汇率39%)。经调整与TCJA相关的净费用后,每股收益为1.51美元(+31%,不变汇率+37%)。商业预定量超预期,增长31%(不变汇率30%)在长期客户承诺的推动下,我们的商业剩余履约义务为900亿美元,同比增长30%。整体毛利率67%(+5pcts),毛利率受益于游戏机销量下降、软件许可业绩强于预期以及我们的商业云毛利率改善。营运费用增长9%低于此前预期,本季度运营利润率扩大,原因是通过严格决策投资于战略和高增长领域,实现了更高的毛利率和运营杠杆。

【商业云】收入为125亿美元(+39%,不变汇率41%),得益于Azure毛利率的大幅提升毛利率达到67%(+5pcts)。

【生产力和业务流程】整体收入118亿美元(+17%,不变汇率+19%),毛利率同比增长2pcts。Office365商业订阅增长21%,ARPU亦有提升。Office消费版订阅增长至3,720万。本季度,LinkedIn的会议增加了25%,参与水平再次创下纪录。

【智能云】收入119亿美元(+27%,不变汇率+28%),Azure增长62%(不变汇率64%),不变汇率下毛利率同比增长1pct。企业移动安装增长了35%,超过1.27亿。内部部署服务器业务中,WindowsServer2008支持结束带来了大约4个点的收益。

【个人计算】收入为132亿美元(+2%,不变汇率+3%),超出预期,运营开支下降5%,原因是工程资源重新部署到更高的增长机会。Windows业务表现好于预期,抵消了低于预期的搜索和Surface收入。OEMPro收入约占Windows总收入的40%,在Windows7结束支持之前的持续势头和Windows10的强劲需求推动下,增长了26%。OEM非Pro收入约占Windows总收入的20%,增长了4%。Windows商业产品和云服务收入(约占Windows总收入的30%)增长25%(不变汇率27%)。

【其他】包括融资租赁在内的资本支出为45亿美元,同比增长17%,为PP&E支付的现金为35亿美元。通过股票回购和分红向股东返还了85亿美元。

Q&A

Q:Azure本季度大涨的驱动因素是什么?是否是因为合同的增加?

A:总体而言,Azure有从IaaS向PaaS服务的转变,以AzureARC、AzureSynapse为代表的产品很有竞争力。以及XCloud等云游戏也是一个驱动因素。我们确实有一个非常好的、健康的广泛的消费增长,特别是在IaaS和PaaS方面,一些新的PaaS工作负载,如Synapse和CosmoDB增长提升,微软365为代表的SaaS组件也有好的变化。

Q:针对开发者的一系列活动是否提升了与AWS、GCP的竞争力?

A:我们在VisualStudio和Azure、DevOps和GitHub之间所做的工作,有效地结合在一起,成为一个引人注目的开发人员SAAS解决方案。对于使用我们的工具链的开发人员来说,他们可以针对任何云、任何边缘设备。它本身就是一个高利润的软件即服务(SAAS)业务工具,就在上个季度,你甚至看到Facebook工程部门采用了一些工具。这是我们需要继续投资的一个重要领域。

Q:对第三季度毛利率的指引同比提高了1.5个百分点,如何看待?

A:当你看到毛利率的变化时,这一切都归结于销售组合。每项服务的执行情况都非常好,达到了他们自己的毛利率目标,不仅仅是Azure。进入第二季度,组合将略有变化,无论是OEM还是服务器端,支持结束的影响会逐渐减少,而游戏以及我们硬件产品组合中的其他组件的贡献将略有增加。这仍然会导致第三季度的毛利率更高。

Q:展望未来两到三年,Azure的毛利率能到什么水平?

A:我认为Azure的毛利润率趋势与我们预期的趋势一致,实际上,在IaaS和PaaS层上,毛利润率趋势与我们预期的每用户资产的趋势一致。IaaS和PaaS的混合越来越多,会围绕物联网做一个基础设施服务,类似地,我们有XCloud和GamePass订阅,并且我们在Azure中有流媒体功能。

Q:Teams是公司历史上增长最快的应用是指哪一方面的增长?WindowsOEM产品线如何规划?

A:Teams是与消息传递明显相关的,推动了Office其他部分的使用。关于OEM的问题,芯片供应限制或与中国公共卫生状况相关的不确定性会有一定的影响,如果没有这些问题我们在中小型企业领域可能有更多的机会。

Q:大约有三分之一的客户使用混合权限,这些客户的工作负载占多大比例?

A:并没有一个很好的方法来了解这一点。我认为这是漏斗的顶部。对我们来说,我想我倾向于从顶层开始,如果我们有更多的渠道,有更多的机会与客户合作,这是一件好事。

Q:季报中有多个SaaS产品的订阅增加,SaaS的策略是什么?

A:我们对Dynamics365正在发生的事情感到非常兴奋,特别是因为当我看到世界需要的是一个更加全面的商业应用套件,真正将其制造、批发和零售业务整合到一起,使效率达到更高水平,可以将云服务进一步货币化。引用的所有这些Insights模块都是在AzureSynapse上构建的,因此它某种程度上深度集成到了Azure中,集成到了LinkedIn、Microsoft365、PowerPlatform等,为我们带来新的预算、新的增长机会。

(编辑:张金亮)