智通财经APP获悉,美国墨西哥风味快餐餐厅墨式烧烤公司(CMG.US)将于2月4日(周二)美股盘后发布2019财年第四季度及全年财务报告。

据了解,墨式烧烤公司成立于1993年,是一家以提供墨西哥玉米煎饼和墨西哥玉米面豆卷为主而风靡全美的连锁餐厅。1998年,公司被快餐业连锁巨头麦当劳(MCD.US)收购后,获得了迅猛的发展。

过去一个月,该公司股价上涨了2.5%,并于1月31日触及888.58美元的52周新高。

公开资料显示,新鲜食材是该餐饮公司的主要特色,公司的食材以新鲜的牛肉,鸡肉,猪肉,各种蔬菜,各种豆类,米饭等为主,比炸鸡汉堡要更为健康,因此深受素食者和提倡健康饮食的顾客喜爱。除了健康新鲜的食材外,墨式烧烤还不断拓展品类,消费者可以根据自己的口味定制自己的特殊午餐。

毫不夸张的说,在墨西哥风味餐饮市场上,墨式烧烤占据了绝对的统治地位,而且在目前可以预见的公司当中,无人可以撼动。

对于第四季度表现,分析师认为公司将受益于新菜单的创新,技术的继续使用和更多的新店开张,从而实现增长。该公司已经将其战略从赠品、折扣和奖励转向新的菜单项目、运营、提高客户体验、技术驱动的便利性和更积极的品牌营销。这些战略性的转变将有助于推高公司本季度的收入。

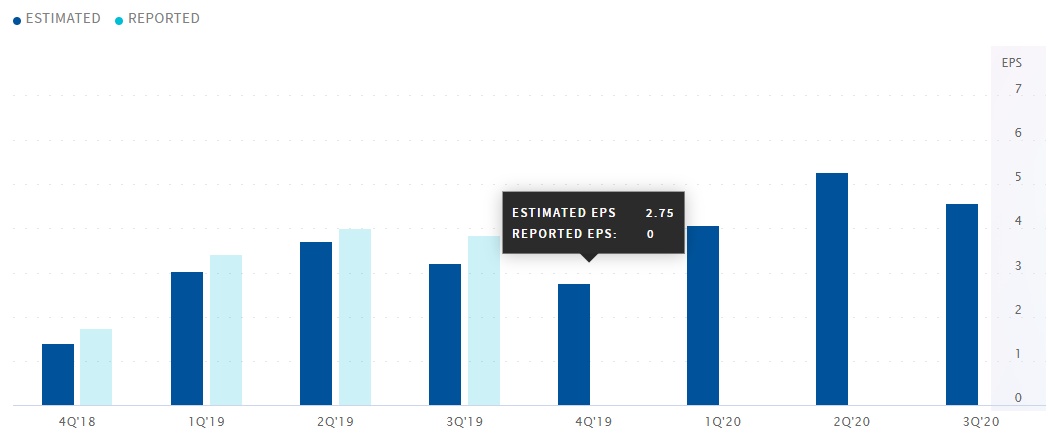

Zacks统计数据显示,分析师对该公司Q4营收普遍预计为14.01亿美元,同比增长14.2%;预计每股收益为2.75美元,高于去年同期的1.72美元。过去7天内,公司的EPS预期被上调了约0.7%;而在过去的四个季度内,每股收益均超过市场预期。

不过,公司还面临的成本相关的问题,主要是工资上涨以及更高的营销和配送费用预计会对本季度的利润率造成影响。

股价方面,在接受调查的26位分析师中,普遍预计公司在未来12个月内的预估中值为900美元,最高1010美元,最低650美元。该预估中值较上次的866.76美元上升了3.83%。

统计数据显示,在34位投资分析师中,12位分析师给予公司“买入”评级,2位分析师给予“跑赢大市”评级,18位分析师给予“持有”评级,而给予“跑输大市”及“卖出”评级的分析师各有1位。