智通财经APP获悉,北美最大食品加工、配送及销售企业西斯科(SYY.US)将于今日(2月3日)美股盘前公布2020财年第二季度财务报告。

据了解,西斯科主要通过其子公司为食品公司和餐饮公司提供一系列的食品及相关产品服务,公司主要分两个部门来运作:Broadline和SYGMA。

市场普遍预计该公司Q2营收为151亿美元,同比增长2.3%;预计每股收益为0.83美元,同比增涨11%。在过去两年的时间里,公司营收超预期占比达38%,每股收益超预期的占比为88%。此外,过去3个月内,公司的每股收益预估上调了4次,下调了3次。营收预估向上修正0次,向下修正8次。

经过近五年的发展,西斯科不断的从其美国餐饮服务部门的持续增长中获益,当地的业务量也在逐年增加。不可否认的是,以强劲的劳动力市场为标志的有利经济形势将对餐馆销售产生积极的影响。

此外,该公司的核心战略——增强消费者体验、优化业务、员工激励及运营效率提升举措已经开始显现成效。公司也在不断地加强产品品类,在确保食品质量的同时,发展品牌优势。

业务上看,西斯科一直受益于其集中收购策略,以扩大分销网络和客户基础。值得注意的是,公司收购J. Kings食品服务公司、以及收购J&M肉类批发公司和Imperio食品公司都是在2019年完成的。

分析师表示,公司接下来还会继续实施节约成本的战略,不过汇率的波动对公司的财务影响依然较大。此外,西斯科还一直在应对国际市场的挑战。上个季度,公司在法国的业绩继续受到与Brake France和Davigel相关的运营和供应链整合的影响。管理层在最近一次财报电话会议上表示,预计在整个2020财年都将面临此类挑战,这引发了市场对本季度公司业绩表现的担忧。

从股价来看,在接受调查的11位分析师中,普遍预计公司在未来12个月内的预估中值为86美元,最高94美元,最低70美元。该预估中值较上次的82.13美元上升了4.7%。

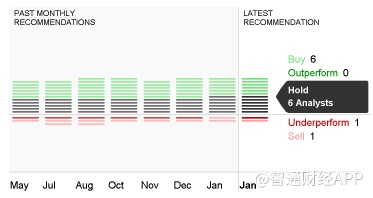

据统计,14位投资分析师中,6位分析师给予公司“买入”评级,6位分析师给予“持有”评级,而给予“跑输大市”及“卖出”评级的分析师各有1位。