本文来自招银国际。

维持安踏体育 (02020) 买入评级,但目标价微调至90.26港元,基于20倍20财年预测市盈率不变。尽管20财年一季度对公司来说或会更有挑战,但我们仍然对安踏的执行能力充满信心。虽然股份有潜在摊薄可能,但我们认为可转债可降低经常性利息成本,有利利润。公司现时估值是25.1倍市盈率及1.2倍的三年PEG,对比国际同业平均的26.7倍和1.6倍,我们认为十分吸引。

19财年四季度零售略胜预期。安踏/ FILA /其他品牌在19财年四季度的零售销售增长达到高双位数/ 50-55%/ 25-30% (对比19财年三季度的中双位数/ 50-55%/ 30-35%),略高于招银国际证券预测的高双位数/ 40-50%/ 30-35%。

天气不利行业销情,但公司增长出色。由于19财年四季度天气较热(高于18财年四季度 1-2度),我们观察到行业整体库存大增。因此,安踏/ FILA品牌增长加速/维持增长实在难得,管理层将其归因于:1)冬季产品提早推出和2)促销力度稍为加大(安踏/ FILA 在19财年四季度的零售折扣较去年同期下降2/1个百分点)。虽然我们相信FILA整体增长从18财年的100%下降至19财年的70%,但其每家门店的销售增长仅从40%下降至30%(根据FILA分销商的回购进行了调整)。在19财年门店增长数量放缓至只有同比18%的情况下(相对18财年同比增长52%),其销售数字仍属不俗。销售势头维持强劲,因此我们对公司20财年收入增长仍充满信心。

通过发行可转债,节省可观财务成本。2020年1月14日,公司以面值102.5%的价格出售五年期零息可转债,转换溢价40%,总规模为10亿欧元。我们认为公司减少短期财务成本的做法明智(去年为收购Amer而贷款8.5亿欧元,利息率2.3%,一年财务成本共1.5亿元人民币),尽管可能摊薄股份(发行新股8,200万或占公司股份总发行量~3.1%)。另外,可转债的高端价格定位,反映了市场对可转债的欢迎。根据安踏的信贷状况和相关的波幅数据,我们相信投资者对可转债的兴趣颇大,因可转债的估值吸引,尤其是其认购期权的价值相当于面值的25%。

维持买入评级,目标价微调至90.26港元。我们维持买入评级,并将目标价微调至90.26港元,基于30倍20财年预测市盈率不变,相当于1.5倍的三年PEG。公司估值现为25.1倍市盈率或1.2倍PEG,十分有吸引力。我们下调19 / 20 / 21财年摊薄后每股盈利预测8.8%/ 1.3%/ 0.1%,以反映1)股份完全摊薄后的股数增加,以及2)公司发行可转债后可立刻偿还5亿欧元债务。

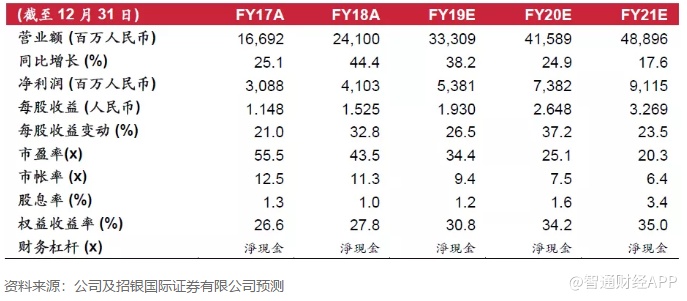

财务资料

(编辑:郭璇)