获得智通财经app主办金港股“最具社会责任上市公司”大奖的第三天,猎聘(06100)又给投资者带来一份春节前大礼。

智通财经APP了解到,1月12日,猎聘发布盈喜公告,预期2019年经调整经营利润同比将实现约91.4%-111.4%的增长,经调整的经营利润为扣除上市开支以及以股份作为酬支的非经常性支出部分。去年上半年经调整的股东净利润增长50.4%,以预告的增长水平看,下半年经营要好于上半年。

对于业绩增长的原因,该公司称是由于市场对公司产品(包括新产品,例如猎聘测培、校园招聘及人事管理和外包服务)的接受度较高令每名用户的平均收入提高、销售效率(奖金发放比例下降)提升以及公司销售和服务队伍的平均规模保持稳定令公司可实施严格的支出控制。

其实总结而言可能有两个因素:一是每名客户收入提升导致毛率提升,二是费用率持续优化下降。

客户收入持续增长

在人才市场,猎聘的名气还是非常响的,是中国最大的精英招聘平台,主要针对于中高端人才市场。该公司打造BHC生态体系,即打造企业、猎头及求职者共赢的生态系统,并通过加强对中高端人才的粘性及吸引策略,吸引更多的B端及猎头公司入驻。

猎聘经营模式主要通过对中高端人才的粘性,比如通过免费,或者增值服务的方式,使得这部分人才更高效便捷的获得高端就业信息,而人才粘性吸引更多的企业,以及猎头入驻,并保持稳定。该公司在个人用户及企业用户均有收费产品,但核心收入来源于企业客户,从往年看,收入贡献在95%左右。

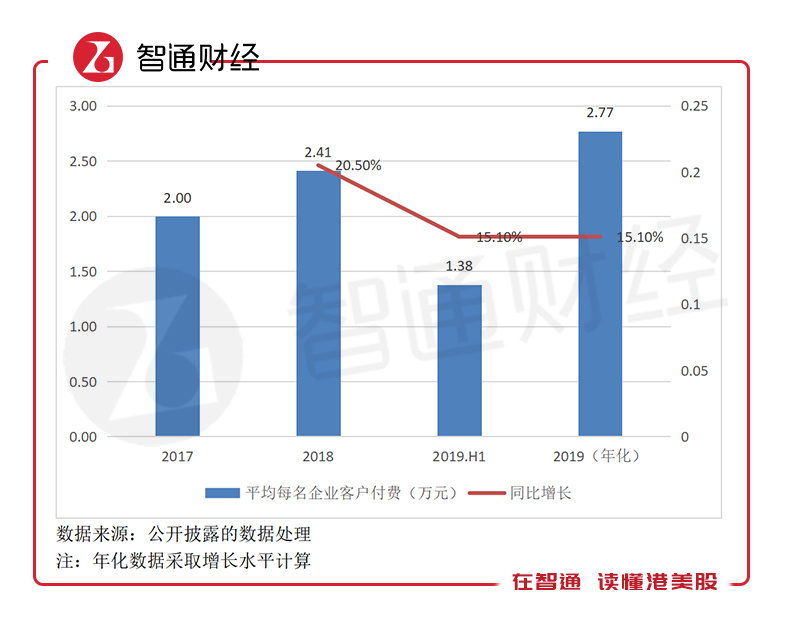

从上半年的数据看,平均个人付费用户165.4元,同比下降31%,而个人付费用户增长了60.7%,注册个人用户增长18.06%,可见个人用户付费转化率明显提升,粘性也进一步增强。而企业客户是收入大头,也是该公司战略收入来源,上半年平均每名企业客户收入1.38万元,同比增长15.1%。

从往年看,该公司平均每名企业客户收入持续双位数增长,以上半年增长水平算,2019年将达到2.77万元。

猎聘的毛利率比较稳定,去年上半年为80%,从预告看下半年经营状况要比上半年好,每名企业用户收入预期持续增长,而且由于固定成本的作用,预计毛利率要略高于上半年,2019年全年预计比2018年也要略高。毛利率波动不会很大,并不是影响此次调整利润高增长的核心原因,费用率持续优化下降才是最大的原因。

费用率持续优化

猎聘的费用结构中,研发费用率保持稳定,往年保持在11-12%,去年上半年为11.94%,研发费用这块仍会持续投入,包括产品创新和升级,以及AI智能识别面试系统投入,2019年全年对利润贡献有限。行政费用在去年上半年为16.1%,较2018年度略有下降,但由于行政费用有一定的固定成本因素,对利润贡献也有限。

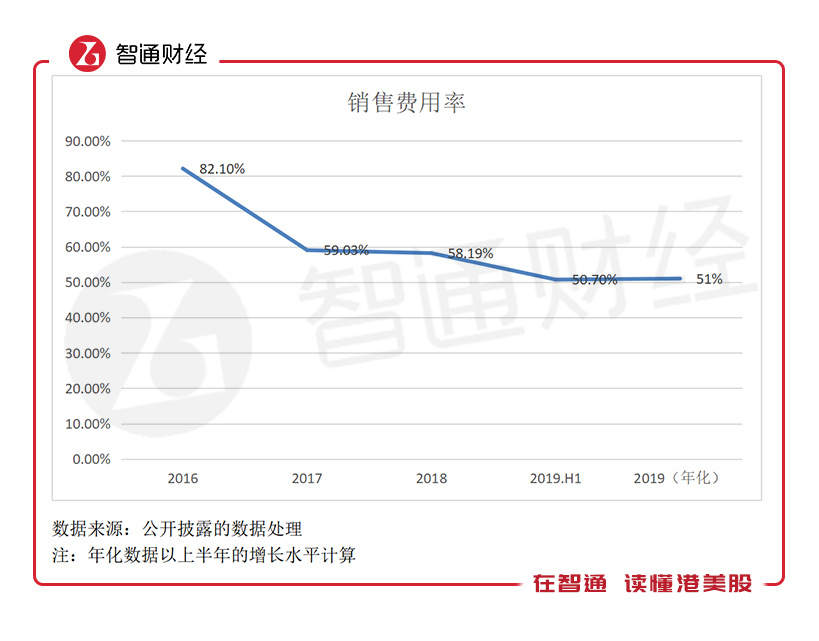

该公司的核心费用为销售费用,或对利润产生显著贡献,去年上半年销售费用率为50.7%,较2018年度下降7.5个百分点,若以上半年增长水平算,2019全年销售费用率为51%,较2018年度下降7.2个百分点。销售费用可变成本因素较大,在该公司预告增长原因中,销售奖金占比下降也是其中之一。

从行业看,网上招聘平台上招聘销售费用率在30%左右,比如前程无忧,稳定在32%的水平,以猎聘目前的费用水平,有较大的下降空间,2020年盈利预期也较为乐观。

智通财经APP了解到,猎聘于2019年投资长沙冉星股权,而长沙冉星主要业务于中国提供互联网服务,其主要产品问卷星为中国领先的线上调查软件即服务 (SaaS)平台,帮助企业客户进行调查、评估及投票服务。

对于猎聘而言,和长沙冉星将产生三大协同,一为企业客户提供更全面服务,二为增加个人用户流量,三为及更善用用户数据,预计2020年长沙冉星将在收入及利润上作出一定的贡献。

猎聘没有有息负债,账上发展现金充足,去年上半年,该公司账上现金共有31.77亿元,2019年就投资了长沙冉星,不考虑经营及融资产生的净现金流,2020年仍有20多亿元的资金可用于收购及自营扩张。

综上看来,猎聘虽然未出年报,但此次盈利预告给投资者带来很多的业绩信息,2019全年收入预计仍保持双位数增长。对于2020年,用户粘性带来的成长预期,销售费用率较大的下降空间,充足的发展资金以及干净的债务结构都是猎聘对投资者的吸引力,在新的一年,期待该公司更好的业绩表现。