近期,随着宏观大环境的变化,市场屡屡传出大型企业裁员的消息,比如德银1.8万人以及日产汽车1.25万人的全球裁员计划等。劳动力供需市场反映着经济周期变化,而宏观经济的不稳定,则加据了投资者对劳动力供需市场的担忧。

受经济周期影响,人力资源行业格局正在发生变化。目前来看,不管是线上提供职位匹配信息的服务,还是线下从事人力资源服务的,主要收入都来自B端。B端企业对人力需求的降低,导致细分行业优胜劣汰,市场份额将逐渐集中于具备行业优势的头部参与者。

今天,我们要分析一家可投性很高的企业——有才天下猎聘(06100)。为什么说猎聘具备可投性?下面我们将具体分析。

多元化的行业格局

首先,我们看人力资源行业的历史及现状。

以前,中国企业多为劳动密集型,先是劳动人口数量优势,随着人口红利消失,劳动要素不再具有优势,经济开始转向技术及资本密集型。这种变化反应在人力资源市场上,就是低端人才需求越来越低,而中高端人才需求则不断走高。

在最初的人力资源市场上,企业直接招聘员工,当时信息主要通过报纸传递,报纸招聘是主流,但存在很大的问题:一是信息不对称,企业难以招到匹配的员工;二是招聘成本偏高。在这种情况下,第三方招聘平台应运而生,致力于解决企业招聘的两大痛点。

1997-1999年,国内互联网开始起步,中华英才网、智联招聘和前程无忧先后成立,改变了传统报纸招聘的格局,成为国内招聘网站三巨头。随着市场参与者增加,竞争激烈,行业已形成多元化博弈格局。2011年,猎聘诞生,定位服务中高端人才市场,实际上顺应了经济转型升级的潮流。

图片来源:猎聘招股书

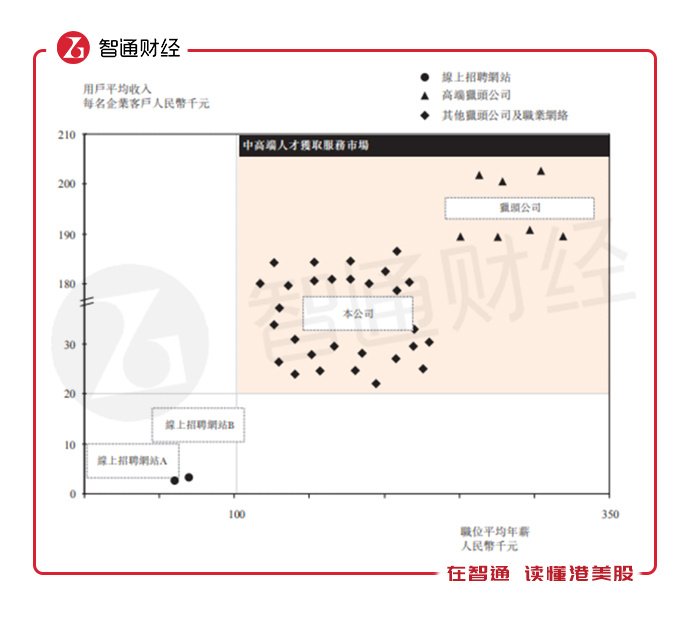

目前,招聘行业的市场格局是,智联招聘和前程无忧掌握着大众人才的市场供需,而猎聘则成为中高端人才招聘市场的领先者。中高端人才招聘市场相对分散,2017年前十大参与者市场份额仅为2.9%,而猎聘市场占比为0.9%。此外,猎头公司主要集中分布在小众的高端人才市场。人才市场竞争格局的这三大矩阵目前相对稳定,短期难以撼动。

人力资源行业与经济周期高度正向相关,当前的经济环境正改变人力资源行业的市场格局,以大众人才招聘为主的前程无忧及智联招聘也在面临挑战。由于智联招聘于2017年完成私有化退市(美股),我们以上市中的前程无忧为例,加以分析对比。

2019年Q1,前程无忧收入同比增长12.4%,较往年增速放缓明显,独立雇主数量同比下滑10.2%,而在去年披露的Q4业绩中,虽然收入提高了28.5%,但独立雇主人数同比下滑7.4%。也就是说,目前前程无忧业绩增长靠的是平台涨价,若延续去年Q4和今年Q1的趋势看,雇主对平台涨价的接受度可能会降低。

但在中高端人才市场,却有不同的景象。智通财经APP查询猎聘2018年财报了解到,2018年猎聘收入增长48.58%,运营数据上企业客户48230户,同比增长20.9%,个人付费用户数178901户,同比增长99.65%。可见,虽然经济周期存在,但企业对中高端人才需求并未明显降低,这也吸引着大量愿意付费的中高端人才。

那么,市场分布发生变化,前程无忧和智联招聘是否会进入中高端市场与猎聘形成竞争呢?实际上,中高端人才招聘市场具有一定的门槛,需要独特的用户职业档案、个性化及技术水平,且猎聘在细分行业已经打出了品牌优势,进入者的成本较高。

高质量的成长性

虽然行业格局日渐清晰,但波动的宏观环境,部分参与者不太理想的运营数据,加上整体大市回调基调为主,人力资源行业不被投资者看好,导致即使高成长性的企业,股价也没能走出逆市行情。

猎聘可以说是一家高成长性企业,近四年收入复合增速52.4%,远远跑赢行业。该公司于2018年6月底登陆港交所,成为人力资源第一股,但刚好碰上大市回调期,跟随大市下跌,2018年10-11月份曾有一次大反弹,但受限于大市走势,以及行业周期影响,猎聘未能走出独立行情。

智通财经APP了解到,猎聘上市以来,除了上市前四个交易日,平时换手率在0.01%-0.1%之间波动,换手率非常低,不过成交额也有上千万,满足少部分投资者的流动需求。也就是说,猎聘的投资者大部分以价值投资者为主,长线持有。对于价值投资者来说,他们更看中的是猎聘的长期发展和投资价值。

价值投资有两个非常关键的要素,即成长性和盈利性,这两个要素须在财务健康的情况下满足投资者的回报率需求:一是求得成长收益,体现在市值的回报以及基数效应,二是求得稳定的盈利收益,体现在分红上,成长收益远大于稳定的分红收益。

成长的市值收益和基数效应非常诱人,市值收益就不用说了,而基数效应,比如同样是10%的利润率,10亿元和100亿元的收入规模差异是非常大的。投资者想要获得企业的成长收益,需耐心持有,前期为快速扩张可能没有盈利或者不分红。

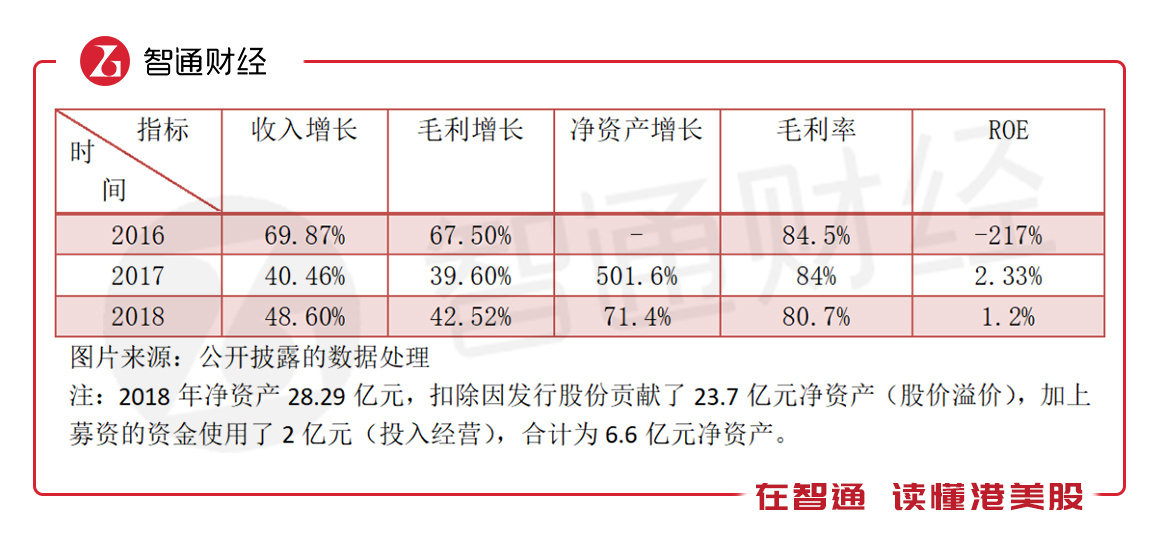

猎聘2016-2018年收入分别同比增长69.87%、40.46%及48.6%,毛利率稳定在80%以上,且2017年开始持续盈利。目前的ROE水平虽不高,但收入的高增长将导致后期净资产的快速增长,产生规模效应。

也就是说,猎聘的扩张没有建立在烧钱的基础上,经营现金能够满足扩张资金需求,至少能有盈余,不会削弱股东资产。2018年,猎聘上市获得23.7亿元的股本溢价,净资产为28.29亿元,同比增长了635%,账上现金(包括存放银行定期和现金等价物)为32.36亿元,而负债不足8亿元(负债均为流动负债,且无金融性负债),扩张资金非常充足。

从成长质量看,猎聘的收入增长主要靠用户数量的增长。智通财经APP了解到,无论是个人用户还是企业用户,猎聘平台均实现了双位数的增长,其中2018年企业客户数量338658家,复合增长率33.8%。该公司的核心收入为向企业提供人才服务收费,2018年该业务收入占比95%。

猎聘的企业数量复合增速比收入复合增速要低,主要由于该公司对企业收费提高,以单位收入水平算,2018年每家企业客户贡献2.41万元,较2015年的1.67万元增长了44.3%,复合增长率13%。对企业客户收费水平逐年提高,但客户数量仍实现双位数的增长,可见该公司的行业地位已经形成,议价能力较高。

价值可投性很高

那么,猎聘收入以及用户高成长主要靠什么呢?

在创收模式上,猎聘和其他同行差异不大,主要通过两种途径,一是企业的订购服务,主要包括简历阅览、人才推荐等,二是交易服务,向企业收取固定费用。猎聘最大的优势是经营模式,打造出招聘者、猎头以及求职者的闭环系统,强大的粘性使得该公司品牌力不断提升。

抓住求职者粘性,就抓住了招聘者粘性。猎聘全方面满足求职者需求,打造包含猎聘、CGL、校聘、乐班班四大品牌,为求职者提供了从校园到职场、从求职到在职的完整服务生态,而在招聘者上,该公司也推出面试快及入职快等闭环服务,节省招聘者大量时间及成本,提升了猎头的服务效率和回款时间。此外,该公司又针对猎头提供服务,比如SaaS 解决方案、简历下载等,也吸引了众多猎头公司。

猎聘在行业中的品牌已经树立起来。从品牌的广告及推广费用看,2015年占营收的45.5%,2017年已降至8.4%,虽然推广费用降低,但收入仍实现高增长,可见猎聘品牌在市场上已经建立,口碑良好。

由于品牌费用降低,该公司的核心费用销售及推广费用率(扣除股份为基础的酬金)由2015年的118%降至2018年的57.4%,而行业销售费用占营收的比例普遍维持在30%左右。该公司的销售费用率仍有较大下降空间,若规模建立,后期抓盈利,则公司获利前景可观。

综上看来,基于宏观经济环境,投资者对人力资源行业相对看淡,但行业中也有佼佼者,可以在较差的行业环境中优胜劣汰,脱颖而出。从价值投资角度考虑,猎聘具有高成长性,财务健康,债务可吸纳能力强,盈利前景可观,值得投资者关注。