4月26日盘后,东阳光药公布了2019年度第一季度业绩数据,在过往年度业绩持续高增长的情况下,19Q1营收及利润数据再次大幅超越市场预期。

2019年第一季度,东阳光药实现营收19.05亿元人民币,归母利润7.76亿人民币。2019年首季度营收和利润分别占到了去年全年的76%、82%。营收利润的大幅增长目前仍来自于公司主打产品——可威,其增长动力除了有流感的助推因素外,更多的动力是基层渠道下沉和OTC药店拓展带来的贡献。

2019年第一季度,东阳光药实现营收19.05亿元人民币,归母利润7.76亿人民币。2019年首季度营收和利润分别占到了去年全年的76%、82%。营收利润的大幅增长目前仍来自于公司主打产品——可威,其增长动力除了有流感的助推因素外,更多的动力是基层渠道下沉和OTC药店拓展带来的贡献。

目前东阳光药在国内生产、推广及销售合共33款医药产品,产品线覆盖抗病毒、内分泌及代谢疾病两大领域。2018年的数据中,前五大核心产品为可威、尔同舒、欧美宁、欣海宁、喜宁,分别占到总营业额的89.50%、3.93%、2.27%、1.20%及1.70%。可威作为东阳光药的主打产品,营收和利润均占到了集团总额度的九成左右,可以说可威对现阶段的东阳光药而言,举足轻重。

可威(磷酸奥司他韦)是中国抗流感病毒临床应用的一线用药,继于2017年入选由中国人力资源和社会保障部颁布的《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》后,磷酸奥司他韦更于2018年获纳入《国家基本药物目录(2018年版)》,奥司他韦是目前国内官方指南推荐的一线流感治疗药物,认同度获得大幅提升。

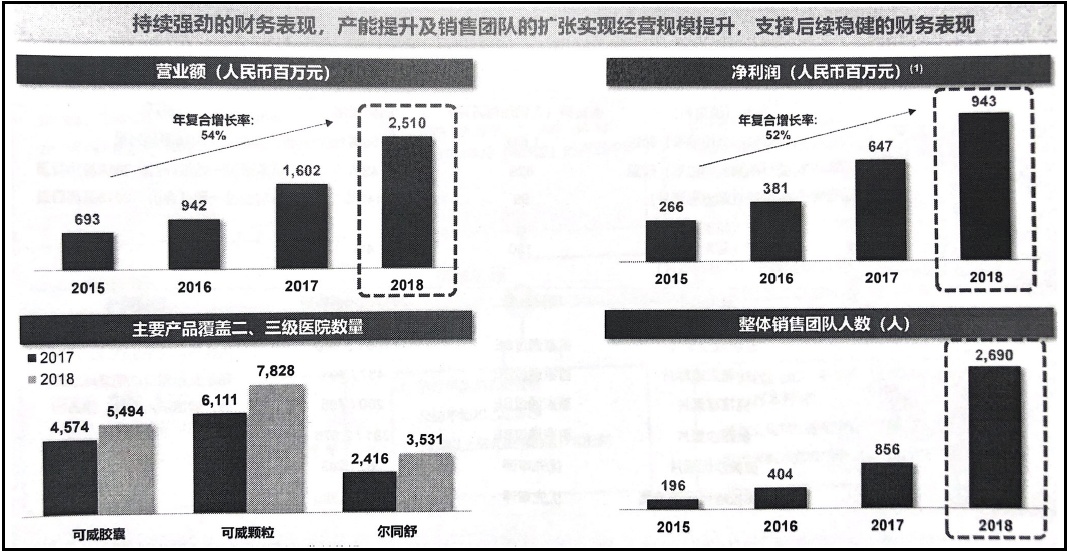

趁着奥司他韦被国内官方认同的契机,东阳光药开始快速拓展销售渠道。2017年,东阳光药开始对广东以外的市场进行了快速拓展;2018年开始全面建设全国的销售网络,等级医院自营队伍、全科线自营队伍、医院招商队伍、OTC自营队伍之四大销售团队并行,加强学术推广,全面提升市场覆盖率,为后期产品的销售增长提供强力支撑。截至2018年底,销售人员规模从上年同期的856人急剧增长至2690人,同比大增逾3倍;可威的基层医疗覆盖机构数同比增长72%至46000家;可威的OTC药房覆盖数量超过10万家。下游渠道的大幅拓宽,自然而然带来了销量的急剧增长,在签约的10万多家OTC药房中,截至2018年底已经发货的尚只占到六成,未来的销量增长潜力仍然巨大。

销售渠道的大幅拓宽,现阶段对可威销量的刺激立竿见影;而更长远来说,公司在研产品丰富,根据券商报告,目前东阳光药集团累计有 13 个品种以“同一条生产线生产、已在美国或者欧盟上市”为由纳入国家优先审评,同时上市公司有 4 个品种提交一致性评价补充申 请,二三代胰岛素于 2019-2020 年陆续上市,随着新产品的陆续上市,东阳光药自身强大的销售渠道将给新品销售提供有力支持。

东阳光药2015年底上市,根据万德数据显示,历史最低PE曾跌到近10倍。今年第一季度利润达到了7.76亿人民币,比2018年上半年的6.35亿还要高。假设今年全年可以做到15亿人民币规模的净利润,那么现价对应今年的PE也是约10倍,现在的动态PE处于历史最低点。新品今年开始逐渐集中上市,虽然其业绩贡献需要经历一定时间的爬坡阶段,但在产品的日益丰富下,过去依靠一款单品撑起绝大部分盈利从而导致估值较同行折让的情况会逐渐消除。业绩加速导致动态PE处于历史最低位置,产品线日渐丰富导致估值折让逐渐收窄,这不就是戴维斯双击吗?