本文来自微信公众号“CITICS汽车研究”,作者: 陈俊斌 宋韶灵。

核心观点

广汽自主品牌库存去化基本结束,新款传祺GS4有望明显提升Q4自主品牌盈利能力。两款新车广本皓影和广丰威兰达在明年将贡献明确增量,长期看日系车是乘用车板块明确的α,继续重点推荐广汽集团(02238)。

投资要点

库存去化基本结束,新传祺GS4有望拉动盈利回升。2019年前11月,广汽自主共实现批发销量34.5万辆,同比下滑28.9%,零售端同期销售下滑9.9%,主要是因为主力车型传祺GS4老化严重,终端库存高企。在经历了一年的去库存周期后,广汽自主品牌2019年10月和11月的终端库存绝对量预计分别为5.5万台和6.7万台,低于去年同期的11.2万台和11.4万台,其中目前老款传祺GS4库存去化已基本结束。

全新GS4于2019年广州车展上市,新车颜值较旧款大幅提升。虽然新款车型MSRP下降0.5万元-1.3万元不等,但终端的零售折扣由此前的平均3万-3.5万元收敛至目前0.5-0.8万元,平均单车零售收入约提升1.7~2.0万元。GS4单车盈利有望提升1万元左右,当前广汽自主品牌的最差时间已经过去。

日系新款SUV是明确增量。广汽本田和广汽丰田分别于2019年11月和2020年一季度推出本田皓影(对标CRV)和丰田威兰达(对标RAV4),该两款车型均填补了此前广汽在紧凑级SUV的市场空白。考虑到东风本田CRV和一汽丰田RAV4在2019年的销量预计分别为12万辆和20万辆,我们预计广汽本田皓影和广汽丰田威兰达在上市后的月均销量都有望达到1.2万辆以上。

其中,我们预计明年皓影和威兰达分别贡献13万和7万的新增销量,拉动广本和广丰的销量上升至82万辆和78万辆。长期看,随着二次购车人群的比例增加,节油经济、低售后成本、高保值率的日系车的市场份额有望进一步提升。

牵手上汽+结盟丰田,长期战略清晰。12月23日,上汽集团和广汽集团同时公告,双方签订《战略合作框架协议》,协议主要内容为联合开发核心技术、共享产业链资源、聚焦商业模式、合力开拓海外市场四个方面。

上汽集团和广汽集团合计市场份额占行业33%,在电动化和智能化领域技术储备丰富。二者选择联合开发核心技术将实现更高效的技术互补,继续筑高行业的技术壁垒和供应链成本优势,有望实现市场份额双赢,持续优化行业的竞争格局。

此外,推荐关注广汽和丰田合作加深:广汽与丰田于2019年9月签订《深化战略合作框架协议》,将在新能源技术、混动技术、新车型开发上深度绑定;广汽丰田执行副总经理李晖接任大竹仁,出任雷克萨斯中国执行副总经理一职。高管人员流动侧面体现了丰田在中国加速人才本土化、打造品牌本土化的决心,同时也可能为未来的雷克萨斯国产化生产打下人才基础。

风险因素:行业竞争加剧导致终端出现价格战;中日关系出现波折影响日系车在华销量;广汽丰田新车型导入不达预期;外方希望提升合资公司的持股比例。

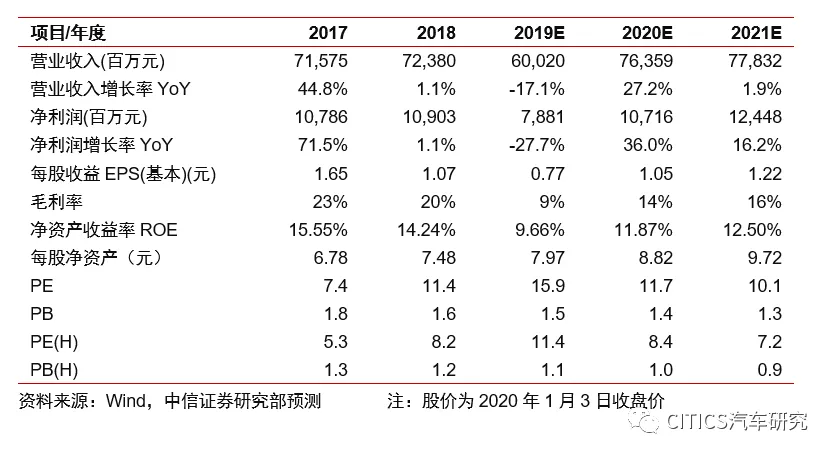

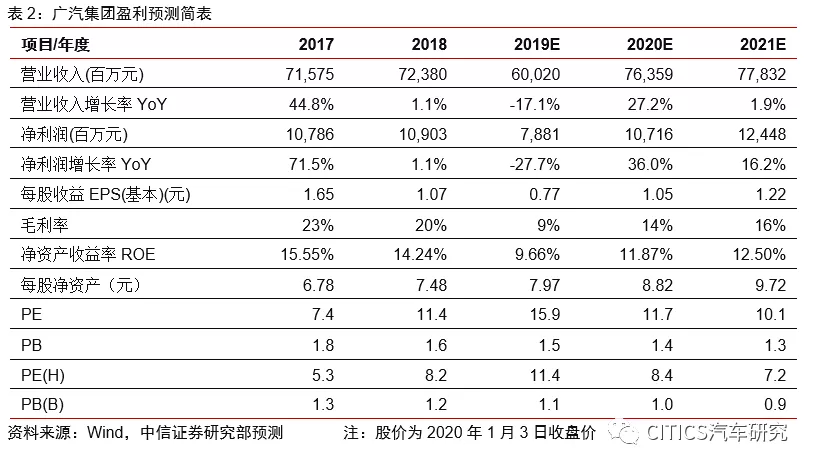

投资建议:考虑到自主品牌去库存周期基本结束,公司日系合资品牌新品竞争力强,我们上调整公司2019/20/21年EPS预测至0.77/1.05/1.22元(原预测为0.77/0.90/1.00元),当前港股股价9.85港元,对应2019/20/21年11.4/8.4/7.3倍PE,A股股价12.25元,对应2019/20/21年15.9/11.7/10.1倍PE。维持广汽集团(A+H股)“买入”评级,继续重点推荐。

报告正文

1.广汽传祺去库存周期已接近尾声,新GS4上市有望环比改善Q4业绩

广汽传祺批发销量大幅下滑,零售好于批发。

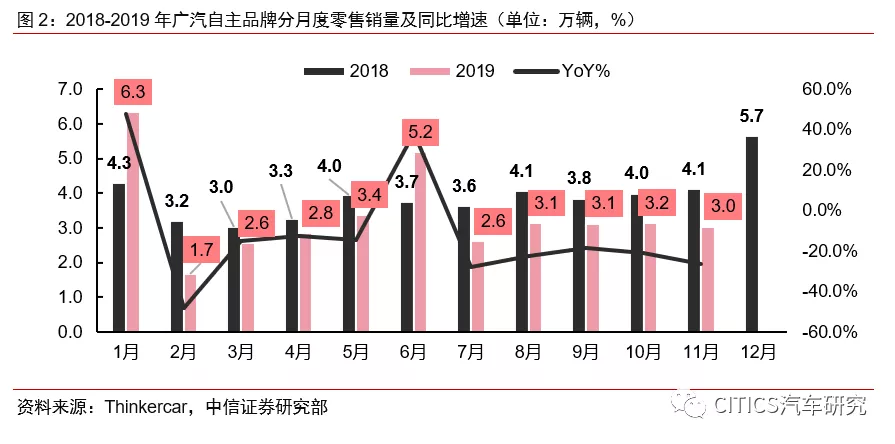

根据中汽协数据,广汽自主品牌(含广汽新能源)在2019年前11月批发端共销售34.5万辆,同比下滑28.9%,销量同比下滑明显,跑输乘用车大市。但从零售销量的角度来看,广汽自主品牌前11月零售端共销售37.0万台,同比下滑9.9%,明显好于批发销量的下滑幅度。

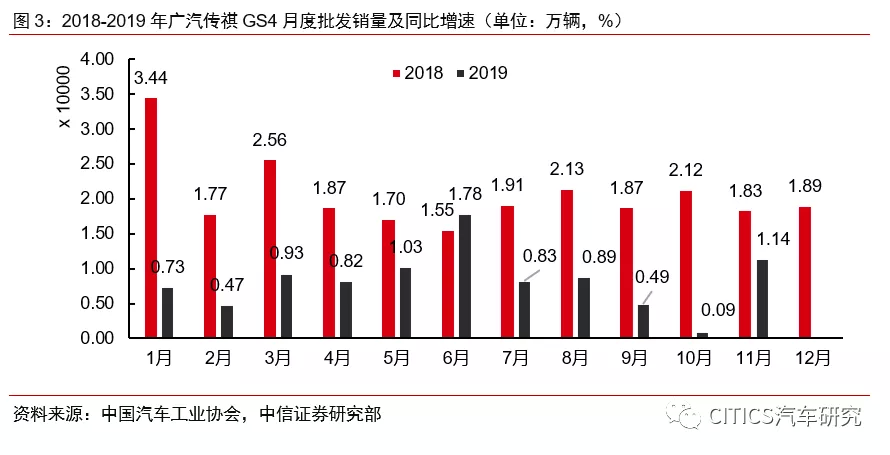

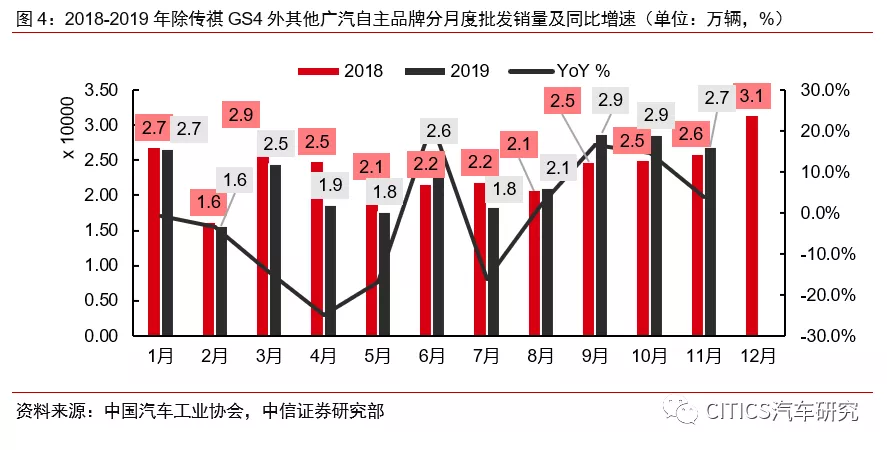

传祺GS4的车型严重老化是广汽乘用车今年销量下滑的主要原因,其他车型表现稳定。分车型来看,今年前11月,广汽传祺GS4共实现批发销量9.2万辆,同比下滑59.6%,实现零售销量12.25万辆,同比下滑42.6%,是广汽乘用车今年下滑的最主要原因。与之对比,其他非GS4的广汽自主车型在年前11月共实现批发销量25.3万辆(同比-1.7%),实现零售销量24.8万辆(同比+11.4%),其他车型表现好于传祺GS4,也好于乘用车市场整体销量。

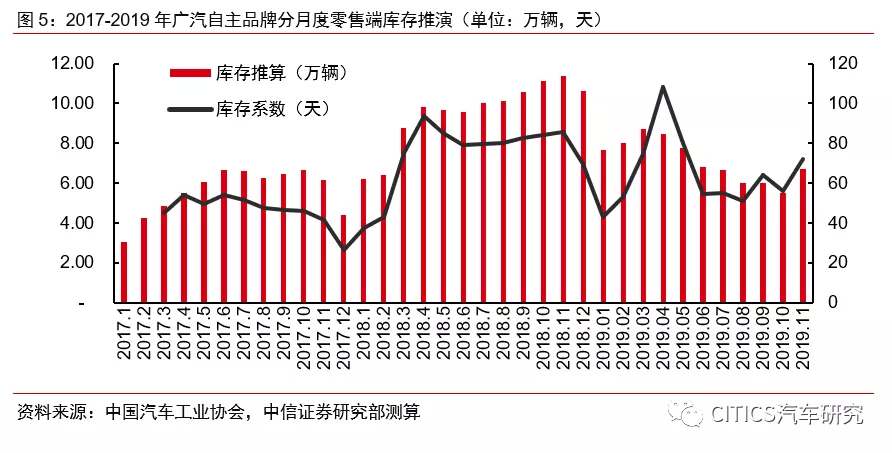

库存去化已经结束,12月起广汽自主品牌即将进入补库周期。根据我们推算,2019年10月和11月,广汽自主品牌的终端库存绝对量分别为5.5万台和6.7万台,低于去年同期的11.2万台和11.4万台。以过去三个月零售销量做分母,10月和11月的库存系数约折合56天和72天,较去年同期的84天和86天有明显改善。11月较10月库存略有上升主要是由于公司在11月发布了全新GS4,新款GS4新车上市正处于加速补库存阶段。

分车型推算,目前老款传祺GS4目前终端库存去化也已经基本结束:截止2019年10月,老款广汽传祺GS4的终端库存为2.9万台(通过批发-出口-零售数据倒算),整体库存水平位于2016年12月以来的最低位。

其中仅在2018款及更老版本出现的1.3T车型的库存已经完成完全去化,对自主品牌毛利形成较大压力的超老龄车型已经库存去化完成。考虑到批发数据和零售销量数据之间有一定误差(存在未上牌的情况),结合我们终端调研情况,当前老款GS4的库存车约为5000台(平均每家店10台),优于理论推算值。

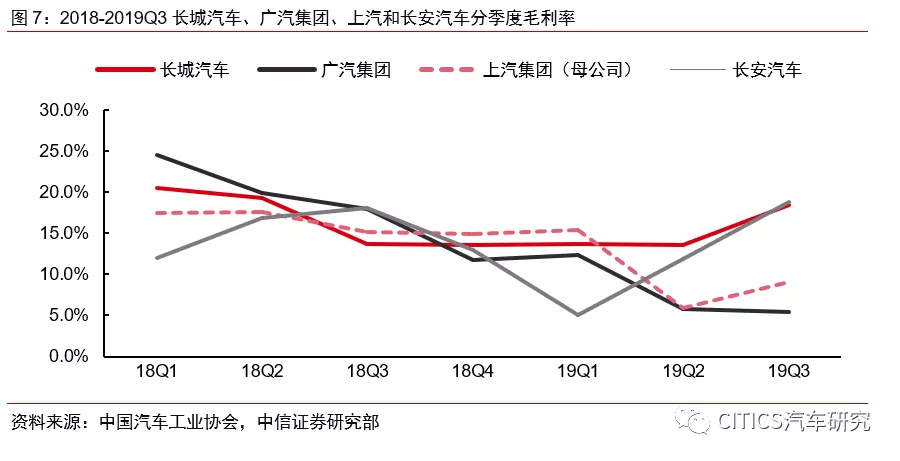

国VI切换不利导致自主品牌三季度未见明显改善,但Q4有望改善明显。2018年下半年以来,自主品牌的盈利能力持续承压。特别是受今年7月1日国V切换国VI的影响,各大自主车企的在二季度纷纷减价去库存,二季度盈利能力大幅下滑。从全行业看,随着国V切换国VI的影响逐渐消退,车市销量下滑趋势逐渐企稳,自主品牌在三季度都表现出比较明显的毛利率恢复。

披露季报的四家自主车企中,唯独广汽乘用车的三季度毛利率仍然环比下滑(从Q2的5.7%继续下滑至Q3的5.4%),上汽自主(上汽集团母公司)、长城汽车(02333)和长安汽车的毛利率均出现明显的恢复。

我们认为这主要是由于广汽传祺在国V-国VI的切换时期推进稍晚,导致零售终端的挤压的国V库存较多,终端折让幅度和持续时间都长于其他自主品牌,特别是部分超老库存的国V标准GS4对自主品牌盈利能力形成了较大的伤害。

新GS4颜值大幅提升,终端折扣收敛提升单车盈利能力。

2020款全新GS4于2019年11月于广州车展上正式发布,我们认为新车较老车相比有较大提升,有望显著提升单车盈利,新车三大看点包括:

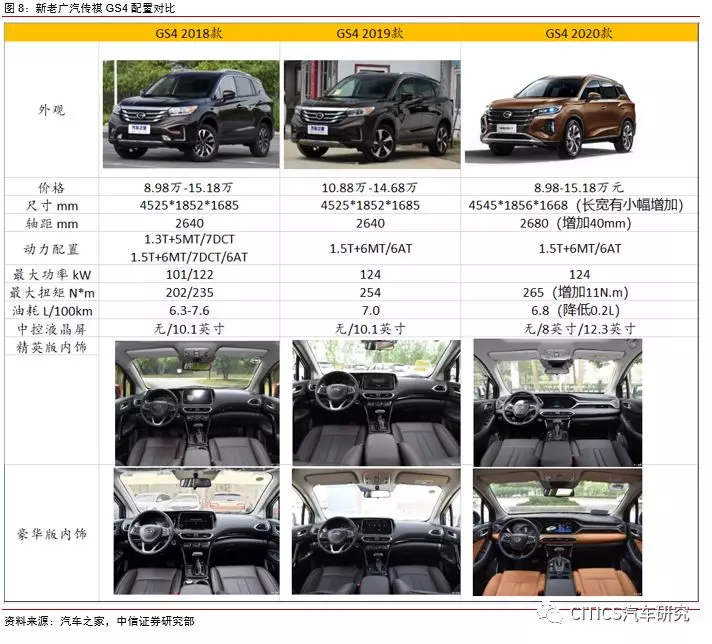

(1)新车颜值大幅提升:传祺GS4的2018年中改款和2019年度改款较初代产品的外观和内饰变化很小,颜值方面明显落后于竞争对手。2020款的新车设计大幅改动,前脸设计更具进攻性,面部元素重心较低,腰线更加犀利,更加符合年轻消费者的审美风格;内饰方面,中控屏幕、仪表板、方向盘、座椅颜色等较老品均有大幅提升。

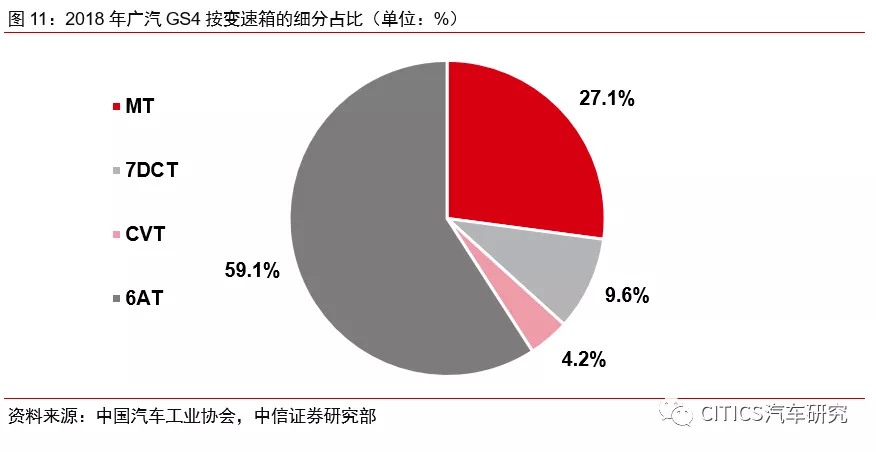

(2)动力总成配置清晰,取消小排量+7DCT版本,自动挡版本全系搭载6AT变速箱:2016年起,传祺GS4为了下探到更低价位,开始推出1.3T版本的发动机,并且在1.3T和1.5T均有搭载7DCT的车型(成本较低),然而7DCT变速箱的不稳定和顿挫较强的特点导致终端消费者口碑不一。自2018年起,1.3T和7DCT版本的GS4车型一直库存较高,折扣不断放大。此次2020款延续了2019年7月发布的2019款GS4的配置分布,并无7DCT和1.3T版本的选项,有利于高配车型维持定价。

(3)新车MSRP下降0.5万-1.3万不等,但零售折扣大幅收敛。2020款新车型对比2019款车型相比,MSRP下降0.5万元-1.3万元不等。但根据我们走访显示,终端的零售折扣由此前的平均3万-3.5万元收敛至目前0.5-0.8万元,平均单车零售收入约提升1.7~2.0万元。

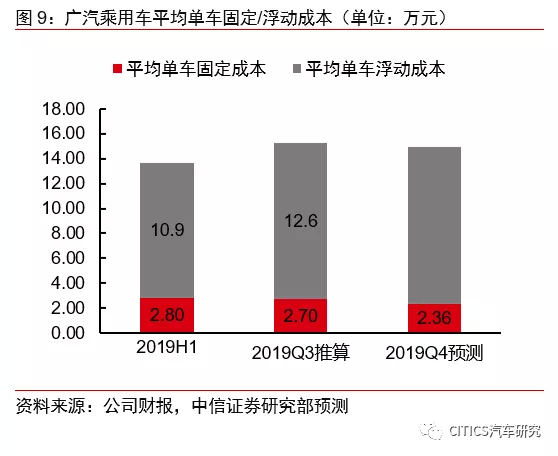

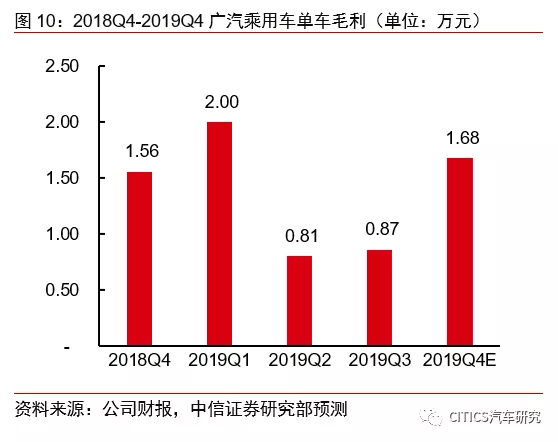

根据我们测算,新GS4有望在四季度为公司贡献2.4万辆销量,GS4单车盈利有望提升1万元左右。叠加Q4产能利用率提升(预计单车固定成本有望环比下滑0.34万元),预计广汽乘用车Q4的单季度毛利有望恢复至18.6亿元(环比+139%,同比-15.0%)。

2.日系:威兰达+皓影贡献增量,长期看好日系的α

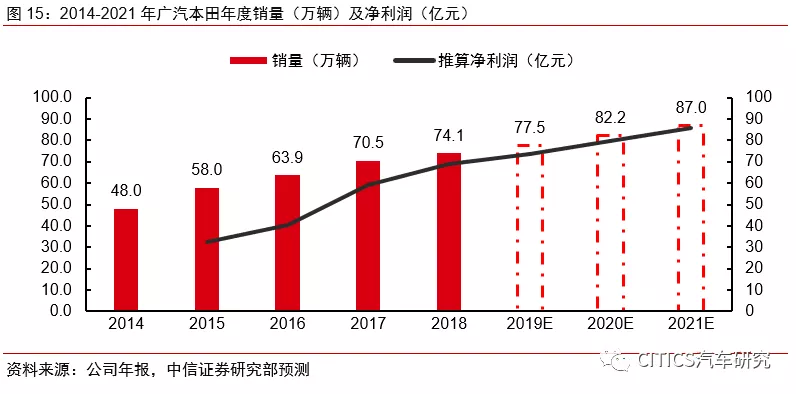

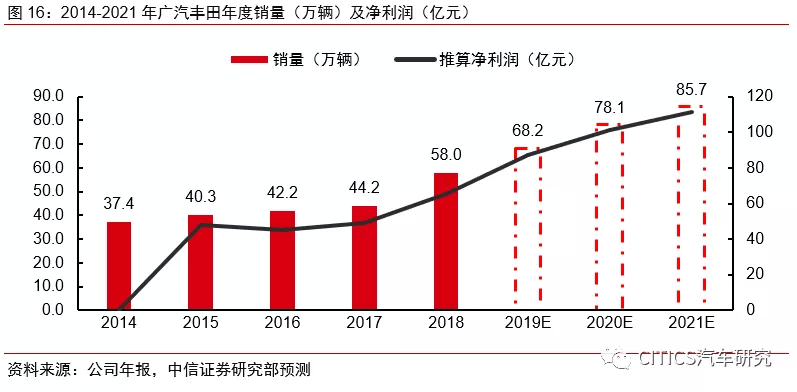

广本+广丰向上趋势不变。2019年1-11月广本、广丰累计批发销量同比增速分别为5.3%、16.0%,超同期乘用车行业增速。其中,广丰2019年11月销量同比增长12.2%,环比增长13.3%,延续热销;广本2019年11月销量同比减少9.8%,环比增长5.5%,主要原因在于飞度车型目前仅有国VI在售,当前产销量大幅下滑。我们继续看好受益于新车型周期和汽车消费新趋势的日系合资品牌,预计随着二次购车人群的比例逐渐增加,节油经济、低售后成本、高保值率的广本、广丰的市场份额有望进一步提升。

皓影+威兰达两款重磅SUV车型亮相,2020年增长动力足。今年广州车展上,广汽本田新增重磅新车紧凑型SUV“皓影”已于2019年11月正式上市,该车与本田CRV为同款车型,但其外观造型较原型车更显年轻化与运动化。

广汽丰田同样也新增引入了新车SUV“威兰达”,该车型的原型车为新一代丰田RAV4,但广汽丰田版本的尺寸均较一汽丰田版有较大的提升:车长增加290mm,轴距增加100mm。威兰达目前已经发布,预计将于2020年一季度正式上市。该两款车型均填补了此前广汽在细分市场的空白,紧凑级SUV亦为市场销量最大的细分市场。

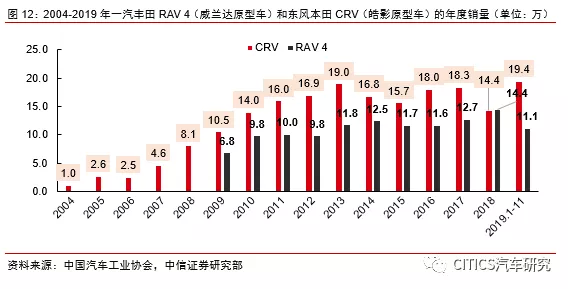

考虑到一汽丰田RAV4和东风本田CRV2019年的销量预计分别为20万辆和12万辆,我们预计广汽丰田威兰达和广汽本田皓影在上市后的月均销量都有望达到1.2万辆以上。其中,我们预计明年威兰达和皓影分别贡献7万和13万的新增销量,拉动广本和广丰的销量上升至82万辆和78万辆。

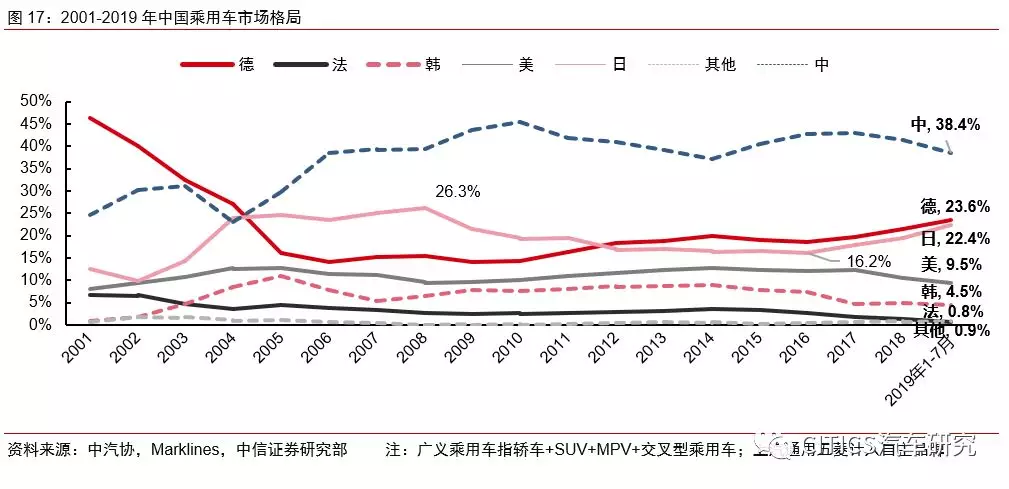

长期来看,日系在中国汽车市场仍将呈现扩张态势。根据中汽协批发数据,国内乘用车销量由2005年的396万辆增长至2018年的2371万辆,年复合增速为14.8%。但受车型导入节奏和2012年钓鱼岛事件的影响,日系车在中国的市场份额从2008年最高的26.3%下滑至2016年的16.2%。

而在近几年来,随着二次购车人群的比例逐渐增加,节油经济、低售后成本、高保值率的日系车(特别是丰田、雷克萨斯)在终端一直价格坚挺,呈现出供不应求的局面。我们认为,随着中日关系继续转好,这一消费趋势仍将持续,广本、广丰的市场份额有望进一步提升。

3.牵手上汽+结盟丰田,长期战略清晰

联合开发有望实现技术互补,Big 2有望打造电动+智能高效供应链体系。12月23日,上汽集团和广汽集团同时公告,双方签订《战略合作框架协议》,协议主要内容为联合开发核心技术、共享产业链资源、聚焦商业模式、合力开拓海外市场四个方面。我们认为,面对中国汽车市场销量持续下滑,以及转型电动化和智能化的压力,传统车企在未来持续的研发投入上,均面临较大的盈利和现金流的压力。

上汽集团和广汽集团合计市场份额占行业33%,在电动化和智能化领域技术储备丰富。二者选择联合开发核心技术将实现更高效的技术互补,继续筑高行业的技术壁垒和供应链成本优势,有望实现市场份额双赢,持续优化行业的竞争格局。

预计未来电动化、智能化仍将是双方联手后最为看重的研发方向,打造自主可控、具有国际竞争力的电动智能汽车将为整个电动、智能汽车产业链带来明确的增量,也有望提高各自自主品牌的盈利能力,打造更高效的供应链体系。

此外,我们在这个阶段推荐关注雷克萨斯在广汽丰田国产化落地可能带来的预期升温,近期主要的新闻包括:

(1)2019年9月广汽与丰田签订《深化战略合作框架协议》。长期来看,丰田在中国的电动化、智能化战略中,广汽丰田有望取代一汽丰田成为在华合作伙伴的一把手,未来广汽和丰田将在新能源技术、混动技术、新车型开发上深度绑定。

(2)丰田中国近期调整了广汽丰田、一汽丰田、雷克萨斯中国三家公司管理层。雷克萨斯中国执行副总经理大竹仁将接替离任回国的一汽丰田汽车销售有限公司常务副总经理水谷雅史,出任一汽丰田常务副总经理;而广汽丰田的肱股之臣——执行副总经理李晖接任大竹仁,出任雷克萨斯中国执行副总经理一职。我们认为,高管人员流动侧面体现了丰田在中国加速人才本土化、打造品牌本土化的决心,同时也可能为未来的雷克萨斯国产化生产打下人才基础。

(3)习近平主席将于2020年春季访问日本,有望带来一篮子双边商贸协定。2019年11月25日下午,国务委员兼外交部长王毅在东京同日本外相茂木敏充会谈后共同会见记者,表示习近平主席将于2020年春季访问日本,并推动早日签署《区域全面经济伙伴关系协定》。我们认为,广汽丰田等日系合资企业有望受益于潜在的商贸协定,雷克萨斯国产化落地有望初露端倪。

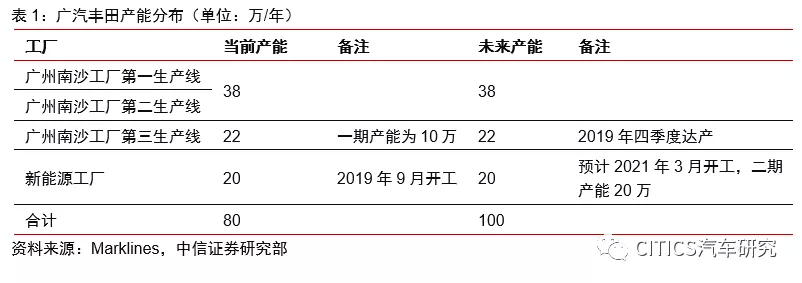

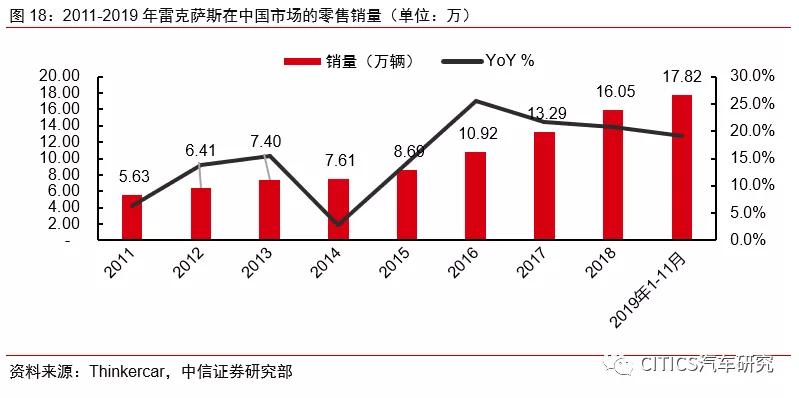

考虑到雷克萨斯在终端一车难求,在华销量增速已经连续四年超20%,如果雷克萨斯在广汽丰田投产将是双赢局面。广丰目前整体远期规划产能达到100万辆/年,未来丰田品牌新能源将会是广丰重点发展方向。

风险因素

(1)行业竞争加剧导致终端出现价格战;

(2)中日关系出现波折影响日系车在华销量;

(3)广汽丰田新车型导入不达预期;

(4)外方希望提升合资公司的持股比例。

投资建议

公司日系合资品牌新品竞争力强,增长确定性强;公司电动化、智能化战略转型快,新车型传祺GS4终端折扣大幅收敛,有望大幅提升自主品牌四季度的盈利能力。考虑到自主品牌去库存周期基本结束,我们上调整公司2019/20/21年EPS预测为0.77/1.05/1.22元(原预测为0.77/0.90/1.00元),当前港股股价9.85港元,对应2019/20/21年11.4/8.4/7.3倍PE,A股股价12.25元,对应2019/20/21年15.9/11.7/10.1倍PE。维持广汽集团(A+H股)“买入”评级,继续重点推荐。

(编辑:孟哲)