本文来自微信公众号“招商汽车研究”。

摘要

广汽集团(02238)公布19年11月产销快报,公司11月产量19.8万(同比-6.9%),销量19.5万(同比-4.3%),同比增速大幅收窄,其中广汽乘用车销量3.8万(同比-12.8%),同比增速大幅收窄,广汽本田销量6.9万(同比-9.8%),广汽丰田销量6.8万(同比+12.2%),日系依旧保持强势,广汽菲克0.6万(同比-28.6%),广汽三菱1.2万(同比-4.3%)。

核心观点

1、自主品牌同比增速大幅收窄,换代版GS4有望带动销量增长

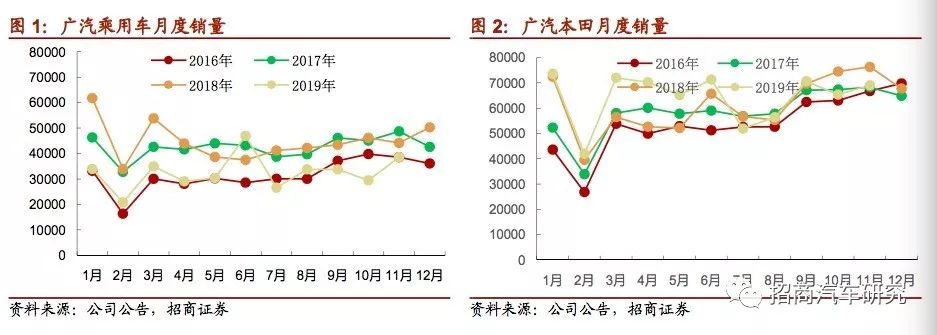

11月广汽乘用车销量3.8万(同比-12.76%,环比+30.7%),环比大幅提升,今年以来广乘为应对国五/国六切换和行业下滑压力,进行一系列降库存措施,目前库存情况良好,而11月销量环比大幅提升,与此同时新换代传祺GS4已经上市,我们认为新款换代GS4有望一扫此前阴霾,有望再次成爆款。我们认为,今年下半年广汽传祺受行业下滑、去库存以及国五切换国六影响业绩承压,但随着GS4换代以及多款电动新车型上市,传祺品牌有望重拾增长。

2、日系品牌销量保持强势,新车型皓影有望成为爆款

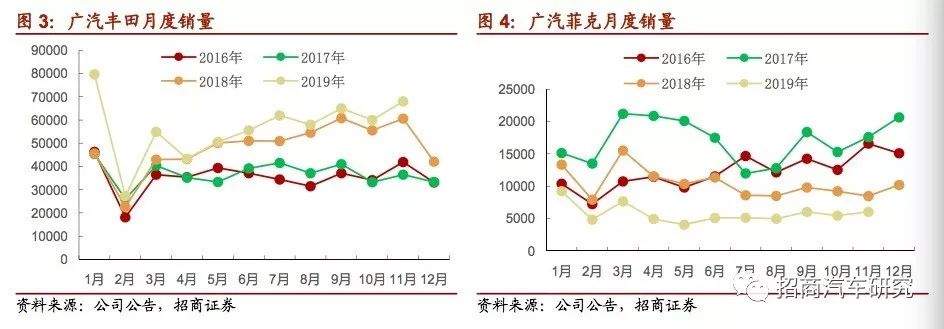

合资品牌中,日系依旧保持强势,广汽本田销量6.9万(同比-9.80%),1-11月销量累计70.7万,累计同比增长5.25%,下半年负增长主要因飞度未出国六版本所致,广汽丰田销量6.8万(同比+12.19%),1-11月销量已超过全年销量目标,累计销量62.4万,依旧保持强势。今年以来,日系车凭借油耗低、品质口碑较好的优势,在行业下滑的情况下逆势增长,市占率不断提升。新车型方面,广本新车皓影已经上市,全面对标CR-V,而CRV在今年1-10月累计销量达到17万台,我们认为皓影有望成为广本下一辆爆款车型,广丰也将推出RAV4的姐妹版,新车型将为销量提供增长新动力。

3、逐步发力智能化+电动化,技术实力不容小觑

2019年公司推出多款新能源车型,包括传祺的Aion S、Aion LX等新车型,其中Aion LX搭载了ADiGO生态系统L3级别自动辅助驾驶系统,综合西航超600km,定位豪华智能超跑SUV,凝结了公司在智能化和电动化的高端技术,虽然短期受补贴退坡影响盈利端有较大压力,我们认为长期来看公司在智能化和电动化技术优势将逐步凸显。此外,合资品牌也陆续推出雷凌PHEV、大指挥官PHEV等新能源车,强化在新能源领域的竞争力。在5G-V2X方面,公司正基于5G自动驾驶系统及远程自动驾驶系统开发,公司计划2020年在量产车上实现L3级高速公路自动驾驶,同时实现全自动泊车功能。

4、盈利预测与评级

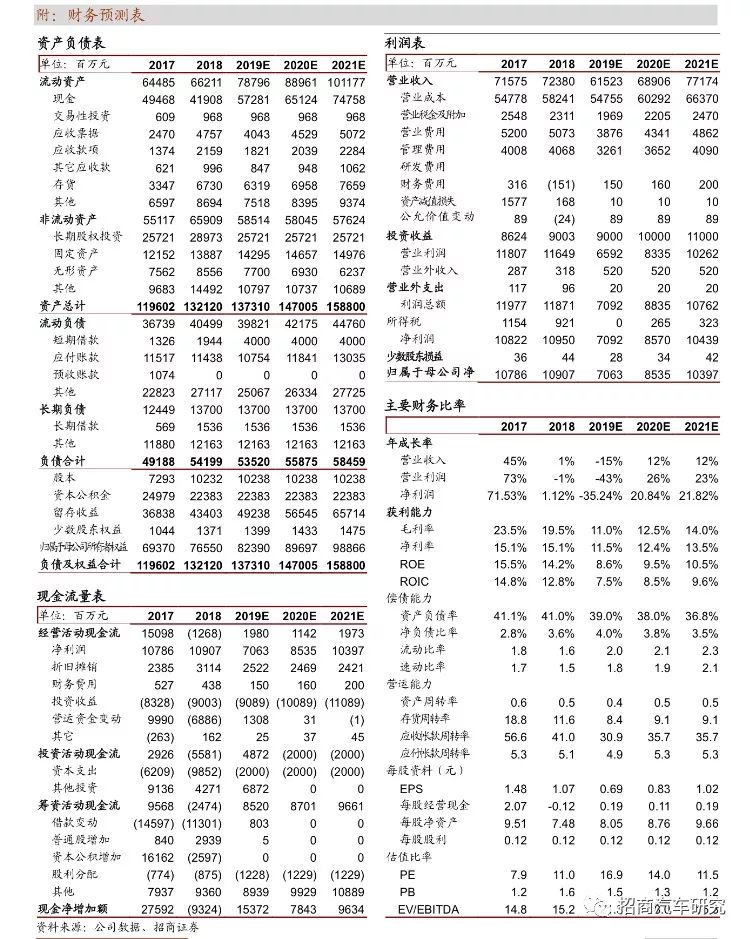

我们认为,公司11月销量同比增速大幅收窄,自主压力最大时间已经过去,未来自主品牌有望受益新款传祺GS4销量爬坡,销量有望持续增长;同时日系品牌依然保持强势,随着新车型上量,日系品牌凭借良好口碑+经济性有望持续增长;长期也看好公司在智能化+电动化领域的技术实力。公司2018-2020年盈利预测为71/85/104亿元,维持 强烈推荐-A评级。

5、风险提示

汽车行业继续下降,行业竞争加剧;公司新品销量不及预期。

(编辑:林喵)