本文来源微信公众号“湘评科技”,作者国盛郑震湘团队。原标题《国盛:特斯拉产业链升级重构,5G引领科技新纪元》。

5G引领科技创新新纪元。CES 2020将在2020年1月7日至1月10日召开,而此届CES展的最重要,也同样是核心旋律的主题将会是5G。随着5G的逐步普及,我们认为无论是消费电子、数据中心、又或者是新能源/智能汽车均在5G这一新通讯技术下迎来了发展的新纪元。

消费电子因5G和技术创新有望重回且超越巅峰。在过往两年中消费电子,尤其是智能手机市场因为创新不足及市场逐步饱和导致换机率下降,从而致使整体手机出货量以及消费电子市场出货量的萎靡。但是随着5G的普及,以及更多光学、声学的创新不断和技术突破,智能手机以及可穿戴设备等消费终端有望实现在今年以及未来的高速增长。

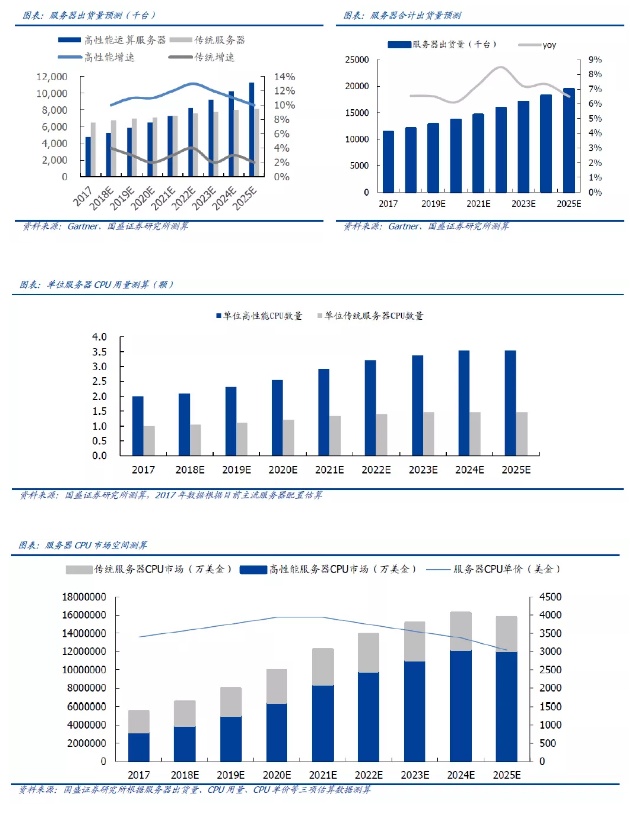

5G带动数据中心需求,CPU/GPU创新不断。此次CES展中我们有望看到NIVDIA、AMD、或高通带来其新CPU、GPU、PC芯片的产品,而5G所带来的爆发式的数据存储以及算力的需求我们认为将会直接带动整体数据中心的需求的焕然一新。根据Gartner的统计及测算,至2022年高性能服务器将会在2022年出货量上超过传统服务器,2025年达到出货量1100万台;而传统服务器在2025年也有望达到超过800万台的出货量,从而推动上游半导体芯片的市场增长。

新能源/智能汽车大放光彩,众多龙头齐聚一堂。通过CES 2020的预告我们看到众多车厂均携旗下新款车型或即将发布的新款新能源/智能汽车参会,而对于车厂供应商,例如博世、大陆等厂商也都带来了旗下针对自动驾驶或智能汽车所需的一体解决方案。5G带来的高速率数据传输直接帮助了智能驾驶汽车的加速现世。

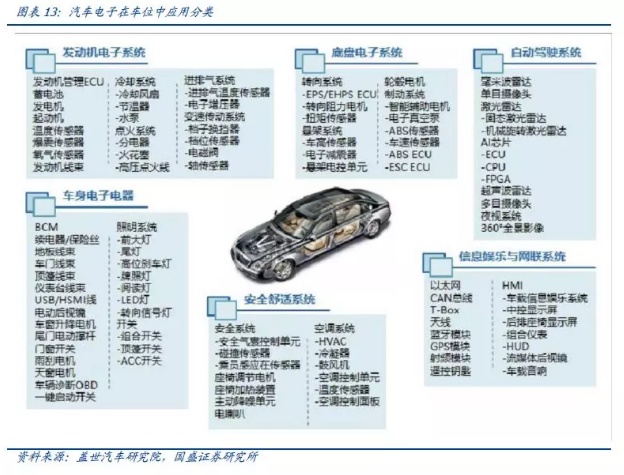

汽车电子化程度不断提升,产业迎来结构化催化。电动车由于电子化率的提高,其在内所应用到的无论是最重要的车载摄像头、ADAS、亦或者是中框大屏、PCB、连接器、LED、精密结构件的需求都较过往有了巨大提升,从而将会帮助汽车产业链原本层级被重塑,给予产业链结构化改变。

特斯拉引领电动车风潮,国产推进冲击市场,带来产业链重大新机遇。特斯拉作为新能源汽车的标杆,极大带动新能源汽车的投资热情。特斯拉一方面快速扩产自身产能,另一方面促进传统车厂与互联网巨头对该领域投资机会加速,将电动车时代大大提早了。目前特斯拉官方宣布将旗下Model 3的起售价成功降至32.38万元,再算上补贴售价可达29.9万元,我们认为此举实现了新能源汽车亲民化之举,也让我们看到了新能源/智能汽车在未来普及以及渗透全球市场的可能。

风险提示:下游需求不及预期。

CES前瞻:科技创新新纪元

2020年CES(国际消费类电子产品展览会)根据官网显示将会在1月7日至1月10日举行。而根据此次CES官网的揭示,5G主题将会作为此次CES最为重要的话题之一。

随着5G的到来,截止至2019年12月31日,CES统计将会有约5200家厂商参会,创造了历史新高;同时苹果也将以官方身份重回CES,在1月7日参与以隐私为话题的公开圆桌会议。

而对于此次参会厂商而言,我们认为展览产品或将更多的集中在半导体芯片、VR/AR、智能汽车等一系列深受5G之益的领域,而在下文我们也将对不同细分领域进行叙述。

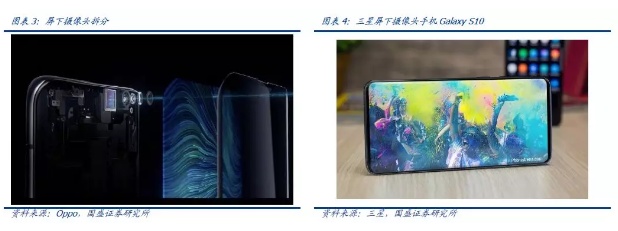

消费电子:创新永不眠从5G出现的那一刻开始,带动的不仅仅只是通信技术的升级,更是带来了对消费电子领域的再一次助力。5G手机应运而生后,高传输速率也给VR/AR眼镜带来了突破且普及应用的曙光。另外像智能穿戴设备,例如手表、TWS耳机之类的新产品的现世也再次带动消费电子的复苏及再突破。智能手机此次一加手机正式宣布,在CES器件将会发布首款概念机OnePlus Concept One,采用隐藏式摄像头;另外小米(01810)也同样或将发布搭载着屏下摄像头技术的新产品。

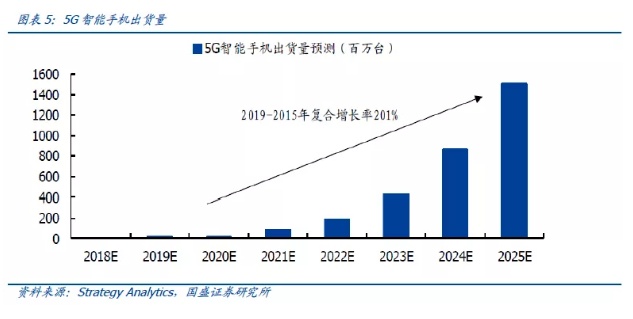

随着目前在手机应用上的创新不断,以及5G通信成熟后5G手机的快速普及,我们认为智能手机出货量将会摆脱过往的疲软之态,在未来重新再创新高。

可穿戴设备除了对于手机这一子板块的复苏,我们同样认为可穿戴设备也将是未来的爆发点之一,而这一点也可以在CES展会分类中看到。随着以蓝牙5.0等为代表的无线技术快速发展,以及可穿戴生态在逐渐成熟,可穿戴设备正在进入崛起的起点。苹果在2016年推出第一代Apple Watch,2017年推出第一代AirPods,在培育供应链生态、培养消费市场的同时,不断推进传感、降噪、生物识别、健康监测等多方面应用发展,在2019年迎来TWS放量元年。我们判断,TWS放量是可穿戴导入期的结束,更是可穿戴爆发的开始,后续有望在智能手表、智能眼镜、VR、AR等多终端看到持续爆发。

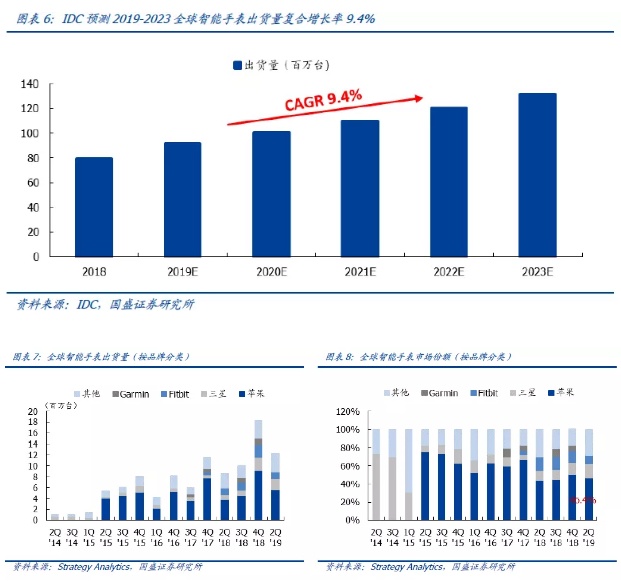

智能手表出货量快速增长,是可穿戴设备的主要产品之一。自2014年三星首次推出智能手表以来,智能手表的出货量迅速增加,2018年全球出货量达79.1百万台,相比2014年增长近80倍。根据市场调查机构IDC的预测,2019年智能手表市场全球出货量有望达到91.8百万台,若按照9.4%的年复合增长率来计算,2023年市场规模将增加至1.32亿台。随着Apple Watch以及来自其他电子产品制造商的各种智能手表越来越受欢迎,智能手表在整个可穿戴设备市场的份额将从去年的44%增长到2023年的47%。

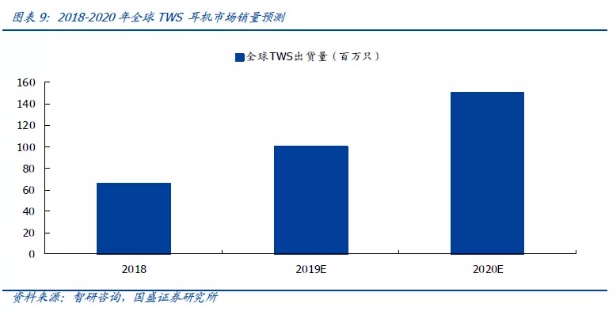

TWS耳机继续超预期,台积电流片量每个月上调!2019年airpods出货量有望超过6000万,而2020年出货有望达到9000万~1亿;华为freebuds明年出货量有望达到千万级别、三星Galaxy Buds、小米Air以及其他品牌、漫步者、万魔以及山寨白牌无线耳机均迎来了大幅增长,对OEM/ODM厂商、主控、模拟IC、存储等主要芯片带来了较大的业绩拉动。

智能降噪引领未来趋势。目前大多TWS无线耳机存在通话降噪效果差、不支持智能降噪等问题。Airpods利用语音加速感应器与采用波束成型技术的麦克风配合降噪;小鸟音响通过运动传感器、声学传感器和检测算法的综合运用,可以自动识别所在场景并适配最佳降噪参数,即智能调节主动降噪技术;索尼成为首个芯片级解决方案厂商,其新推出的头戴式耳机WH-1000MX3采用了定制的HD降噪处理器QN1与此之时,国内厂商也在不断进行尝试,络达科技已推出适配蓝牙耳机的低功耗芯片AB1532,支持多mic与外设接口,增加音频传输带宽的同时提升抗干扰能力。随着智能技术日益成熟,整体功耗的降低,实现降噪芯片放入TWS蓝牙耳机指日可待,降噪也将成为TWS蓝牙耳机的新的发展方向。

数据中心:因5G而焕发新生

不仅是消费电子端将会受到5G的影响而趋势向上,随着数据的爆发式增长,以及对于算力的更高要求,数据中心也将被随着一同拉动。

此次CES展中,我们或有望看到NVIDIA推出新显卡产品,而AMD也或将展出其新一代EPYC霄龙处理器(采用7nm的Zen 2架构),以及在CES 2019中发布的7nm Radeon VII显卡的继任者,也可能对外发布全新的旗舰级显卡。

同时高通也于上个月发布新的两款PC芯片,搭载这些芯片的产品也有望在CES 2020亮相。

显卡、PC芯片、以及新处理器不断地问世的背后我们认为也同样是由于5G对于数据中心的需求的提高所致,从而带动了芯片端的不断更新迭代。

服务器市场增长结合PC企稳,GPU、CPU等计算类芯片以及存储器将受益:1)服务器方面,下游需求提升,出货量整体增长,结构上高性能服务器占比提高,进一步加大了对芯片需求的拉动;2)PC方面,出货量趋于稳定,对CPU、GPU、存储器市场扰动减少。

高性能服务器带动服务器市场加速成长。产业信息网数据显示,2017年传统服务器出货量达650万台,预计传统服务器出货量增速将延续往年趋势,在低个位数百分比水平波动,2025年出货量有望超8百万台。高性能服务器方面,2017年出货量达480万台,预计增速将始终保持在两位数水平,2022年出货量或将超越传统服务器,2025出货量有望达到1100万台。

智能汽车:梦想成真,供应链重大机遇

随着5G通信给予汽车行业的技术突破机会,目前众多车企也在布局新能源汽车以及智能汽车领域。

根据此次CES展的预告,我们可以看到多方车企以及以及车企供应商或将带来的新车型及技术:

1. 奔驰:或将在CES 2020发布其旗舰电动车;

2. 丰田:东京车展上展示的E-Racer概念车也或将登台CES;

3. 本田:可在全自动驾驶及半自动驾驶中自由切换的全新概念车;

4. 博世:将会带来3D仪表和车内监控的新系统的人工智能解决方案,以及借助概念车,展示其为汽车厂商和移动出行服务供应商提供的集电气化、自动化、互联化和个性化为一体的技术和解决方案。

5. 大陆:带来针对未来出行的最新技术和系统解决方案,将集中在车联网、数据、计算、自动驾驶、以及用户体验等方面。

等等…

从CES 2020的车板块,我们可以看到未来智能驾驶以及新能源汽车或将成为未来出行的趋势。同时近日做为新能源电动车龙头的特斯拉也将旗下Model 3的售价一度下调,特斯拉中国官方宣布国产Model 3正式将起售价下降至32.38万元,再包含补贴,购车价可达29.9万元,实现了新能源汽车亲民化之举,也让我们看到了新能源/智能汽车在未来普及以及渗透全球市场的可能。

作为新能源/智能汽车,汽车内电子化程度不断提升,我们认为汽车产业同样迎来结构化催化。电动车由于电子化率的提高,其PCB、连接器、LED应用增加,金属材质的精密结构件要求也进一步提高,汽车产业链原本层级被重塑,更多汽车电子相关产品进入供给。

先进车载传感系统将成为ADAS不可或缺的组成。车载摄像头是汽车之眼,担任主动控制功能的信号入口。同时,毫米波雷达、激光雷达、5G通信传输等需求增加。车载摄像头领域,包括摄像头模组、镜头、CIS等有望受益。

中框大屏将成为未来的必然趋势,承载更多服务与功能,使汽车成为一个集交通工具、娱乐、办公的终端系统。自从特斯拉推出17寸中控屏,随着新能源汽车渗透率不断提高,汽车电动化、数字化、网联化程度不断加深,新能源车采用全液晶触控显示屏、中控屏设计比例大幅提高。

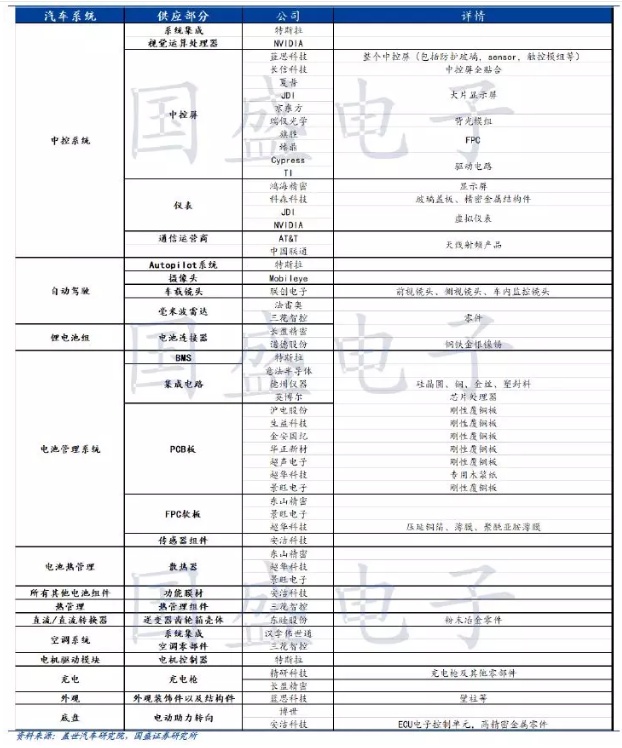

以下我们整理了关于特斯拉产业链电子相关标的的简单情况(包含但不限于以下标的):

投资建议

【半导体】

存储:兆易创新、北京君正;光学芯片:韦尔股份;射频:卓胜微、三安光电;模拟:圣邦股份;封测:长电科技、通富微电、晶方科技、华天科技;

设计:景嘉微、紫光国微、汇顶科技、博通集成、中颖电子;

IDM:闻泰科技、士兰微、扬杰科技;设备:北方华创、精测电子、长川科技、至纯科技、万业企业;

材料:兴森科技、晶瑞股份、鼎龙股份、南大光电、中环股份、石英股份;

【消费电子】立讯精密、精研科技、领益智造、歌尔股份、蓝思科技、欧菲光、电连技术、硕贝德、智动力、信维通信、大族激光、麦捷科技、欣旺达、德赛电池、长盈精密、苏大维格;

【光学】韦尔股份、联创电子、水晶光电、立讯精密、欧菲光、歌尔股份、晶方科技、苏大维格;港股:舜宇光学、瑞声科技、丘钛科技;

【PCB】

消费电子:鹏鼎控股、东山精密、景旺电子、弘信电子;

5G:生益科技、深南电路、沪电股份、奥士康、崇达技术

铜箔:超华科技、嘉元科技

【安防】

海康威视、大华股份;建议重点关注可穿戴领域包括TWS、智能手表、AR/VR产业链投资机会:

【TWS】

代工以及零组件:立讯精密、歌尔股份、兆易创新、韦尔股份、圣邦股份、领益智造,精研科技,鹏鼎控股、东山精密、星星科技;

TWS 耳机非A:共达电声、漫步者、佳禾智能、瀛通通讯、惠威科技;

【智能手表】歌尔股份、兆易创新、蓝思科技、长信科技、领益智造、精研科技、鹏鼎控股、东山精密、德赛电池、环旭电子、星星科技;

【ARVR】:芯片:韦尔股份、兆易创新、北京君正、全志科技;代工:歌尔股份、欣旺达等;光学:韦尔股份、水晶光电、联创电子、苏大维格、福晶科技、舜宇光学(02382)、立讯精密、歌尔股份、欧菲光,利亚德;显示:京东方。

风险提示下游需求不及预期。