步入寒冬腊月,纺服行业正如沐春风,还是风雨凄凄?

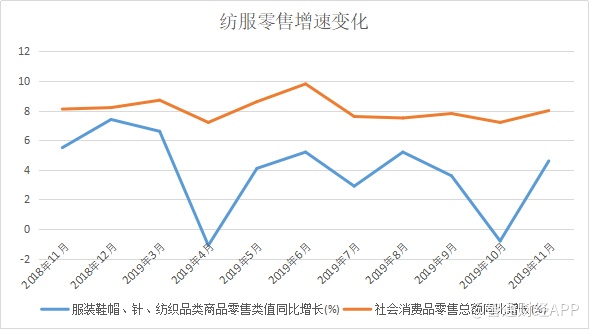

据国家统计局数据显示,2019年11月,社会消费品零售总额同比增速回升至8%,环比10月增速提升0.8个百分点。其中,服装鞋帽、针、纺织品类商品零售类值同比增速由上月的负增长恢复至4.6%。

“羊绒之都”清河的工厂里,机器加班加点作业,纺织工人也常常工作至深夜,店家的电话铃声也此起彼伏。同样的场景也出现在羽绒服中,217套1.1万元羽绒服礼盒,在李佳琦的一次直播中20秒被卖光,品牌方紧急补货700套。

零售数据疲弱 港股却现5年最好行情?

纺服业步入寒冬后,正逐渐出现反弹活力。然而若将时间线拉长,零售数据行情反弹背后,却显示着行业整体增速放缓。其中,2019年11月社零同比增速较去年同期下降0.1个百分点,服装鞋帽零售同比增速更是较去年同期下降0.9个百分点。

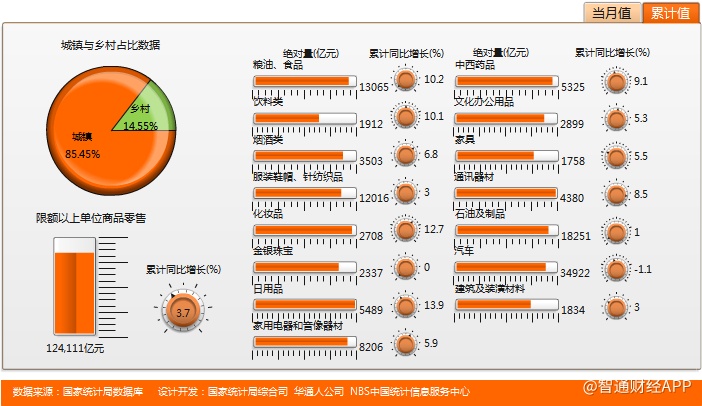

据国际统计局最新数据,限额以上单位商品零售累计同比增长3.7%,服装鞋帽、针纺织品累计同比增长3%,与金银珠宝、石油及制品、汽车、建筑及装潢材料4个板块整体累计增速低于平均值。

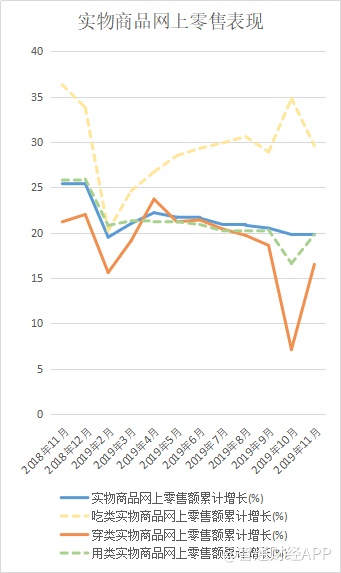

整体来看,2019年纺服行业零售数据整体出现疲弱走势,除行业总体零售增速在社零增速之下外,线上表现也显得差强人意。从全年线上零售数据来看,穿类实物商品增速在多数区间段均处于吃类、用类零售增速下方。

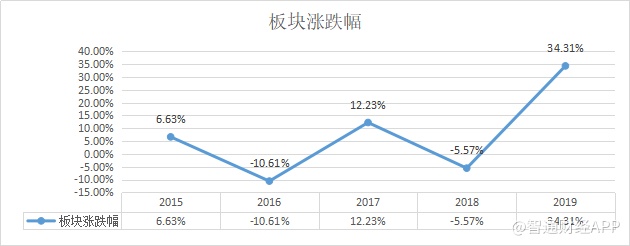

尽管行业零售数据表现差强人意,但整体板块2019年在港股的表现却创下了近5年最高。智通财经APP了解到,随着2019年最后一个交易日中午12点敲锤定音,港股纺织服饰板块最终交出了近5年中最好行情答卷,全年上涨34.31%,跑赢恒指9.07%涨幅。

龙头表现优异 实力“打脸”沽空机构

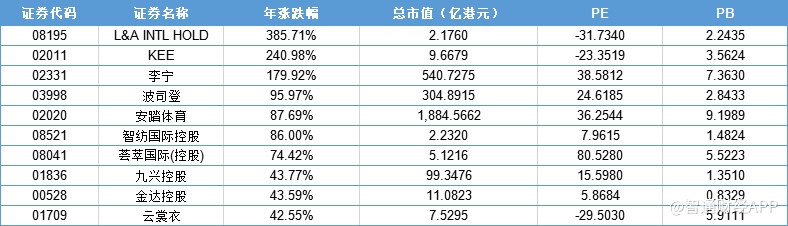

2019年中旬,沽空机构纷纷盯上了港股服装界龙头。6月、7月,Bonitas、浑水接连将矛头指向波司登(03998)、安踏(02020),而纵观板块全年涨幅,两家公司纷纷排入年涨幅前十。在遭遇做空之后,股价不但未受影响,还一路稳步上升,实力“打脸”沽空机构。

智通财经APP了解到,2019年共有3只标的实现了股价翻倍。其中,服装界龙头李宁(02331)、波司登、安踏分别实现年涨幅179.92%、95.97%、87.69%。

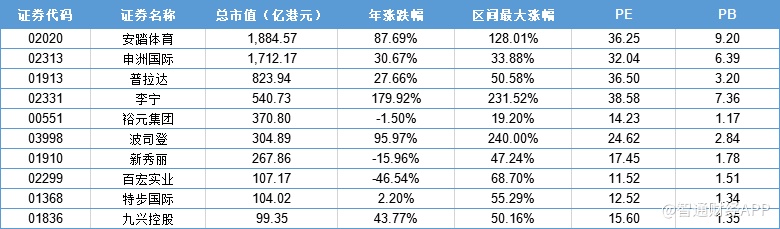

截至2019年12月31日港股收官,安踏体育成为纺服板块市值最大标的,总市值达1884.57亿港元。其中,安踏体育、申洲国际为板块中市值超千亿港元标的,市值超百亿港元标的则有9只。

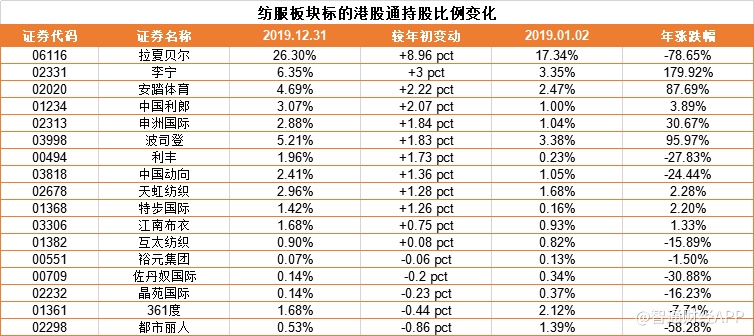

截至目前,纺服板块共有港股通标的17只。2019年,板块标的中港通资金持股比例平均提升1.45个百分点。截至2019年12月31日,平均持股比例3.67%。

17只标的中,拉夏贝尔(06116)为港股资金持股比例增长最多的公司,也是目前纺服板块港股通持股比例最大的公司。然而,公司股价年跌幅却达到78.65%。

智通财经APP了解到,拉夏贝尔股价于2017年便开始出现下滑,公司控股股东邢加兴先后6次进行公司股票质押,累计质押公司股份占其直接持有股份99.81%。自今年7月公司发布上市以来表现最差业绩预告后,股价进一步下跌并跌破5元,最终至股股东、实控人邢加兴爆仓。曾号称为“中国版ZARA”的拉夏贝尔经过股价的一路下行,如今市值已不足30亿元。

除此之外,李宁、安踏为除拉夏贝尔外港股通持股比例增长最大的公司。其中,两者股价分别实现年涨幅179.92%、87.69%。

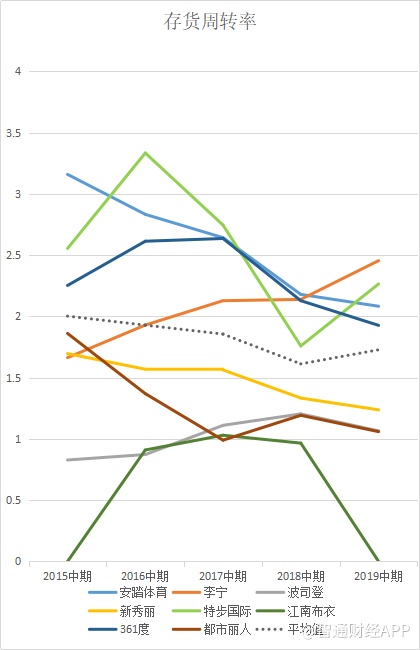

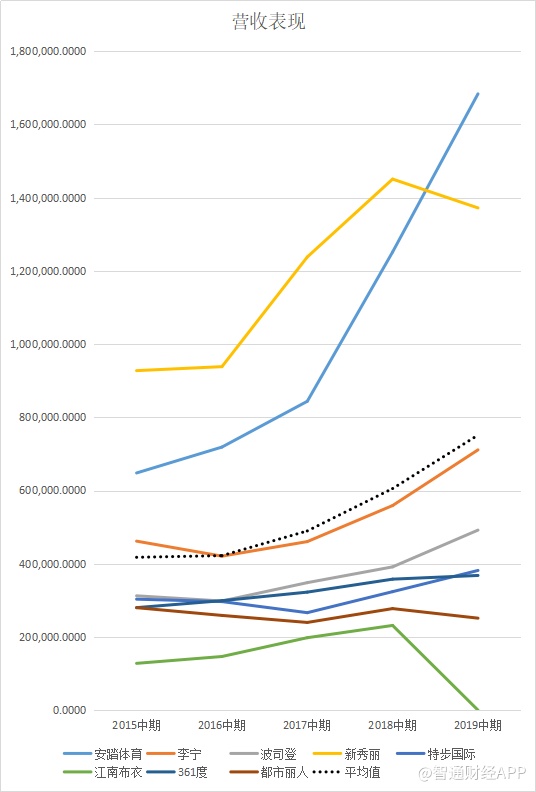

从运营数据来看,纺服板块主要几家参与者存货周转率于2019年中期达1.73,较去年同期微幅上升。其中,李宁于近几年中存货管理能力提升较快。安踏体育、361度(01361)、新秀丽(01910)、江南布衣等存货周转率下降速度较快。

从业绩表现来看,近5年来,新秀丽、安踏体育两家公司营收表现好于平均水平。其中,安踏营收2017年中期以来增长快速。除此之外,李宁、波司登两家公司整体维持稳定的线性向上增长。

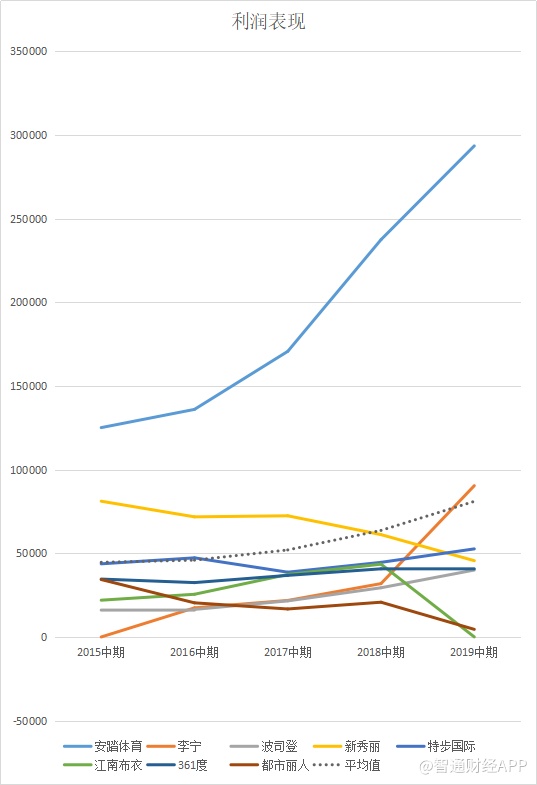

利润表现方面,安踏体育利润水平在近五年中均保持在平均水平之上,新秀丽利润逐年下跌,自2018年中期低于平均水平。除此之外,李宁在近5年中利润增长速度较快,2019年中期高于行业平均水平。

整体来看,2019年纺服板块市场行情及业绩表现较好的企业均集中在体育运动及羽绒服领域。方正纺服在其研报中也提到,由于壁垒有限及高端市场竞争空缺,体育服饰、羽绒服龙头业绩爆发。

未来趋势关键词

立足当前时点看2020及未来行业变化,据智通财经APP总结行业观点,业内对于未来行业趋势的预测主要有一下几个关键词:

消费结构进一步趋“M”形态。伴随经济减速,中端消费遭遇瓶颈,消费结构将向高性价比及奢侈消费两极化方向发展。随着一二线城市居住支出成本较高挤压消费,部分新中产也将向高性价比产品一方倾斜。除此之外,互联网及移动互联网的深度普及,正不断打破地域渠道限制,促使三四线消费观与一二线趋同,下沉市场或仍将消费升级。

相比之下,大众消费及下沉市场竞争将更加激烈,极致高性价比产品将成为中低端品牌的竞争高地。高端品牌则主打品牌沉淀、及长期投入等。

国潮逐渐崛起。近年来,市场国潮热情逐渐升温,90、00后一代新消费主力对于本土品牌接受度更高。国潮崛起建立在经济富足和民族自信等基础之上,也将为本土纺服时尚品牌带来新机遇。

物质型消费向服务型消费升级。伴随消费产业整体的变化,消费结构将更倾向于向服务型消费转型。其中,迪卡侬模式较能够体现这一特点。迪卡侬所具备的仓库型空间、运动器械等要素构成体验式消费的基础。其中,不同年龄段迪卡侬用户均可在其中进行不同的互动体验。

对于未来一年行业展望,东方证券认为,明年需求端难以大幅改善,但行业经营健康度好于历史水平,因此行业大概率将在底部盘整。在棉价疲弱、内需不振和外部经济环境不稳定的大背景下,挑战大于机遇。

其中,运动服饰板块依旧是多数机构2020年看好的纺服板块中的细分领域。运动服饰为行业中景气度较高的子版块。目前国内运动服装品牌较为集中,或将进一步向龙头集聚。除此之外,天风证券预计,由于目前消费数据持续走弱,休闲龙头品牌也都在调整期,预计2020年业绩将有所恢复。