本文来自微信公众号“川阅全球宏观”。

在刚刚结束的2019年,全球主要大类资产出现了普涨的局面,这背后蕴含了怎样的经济和政策信号?对于2020年全球金融市场的表现又有着怎样的启示?

核心观点

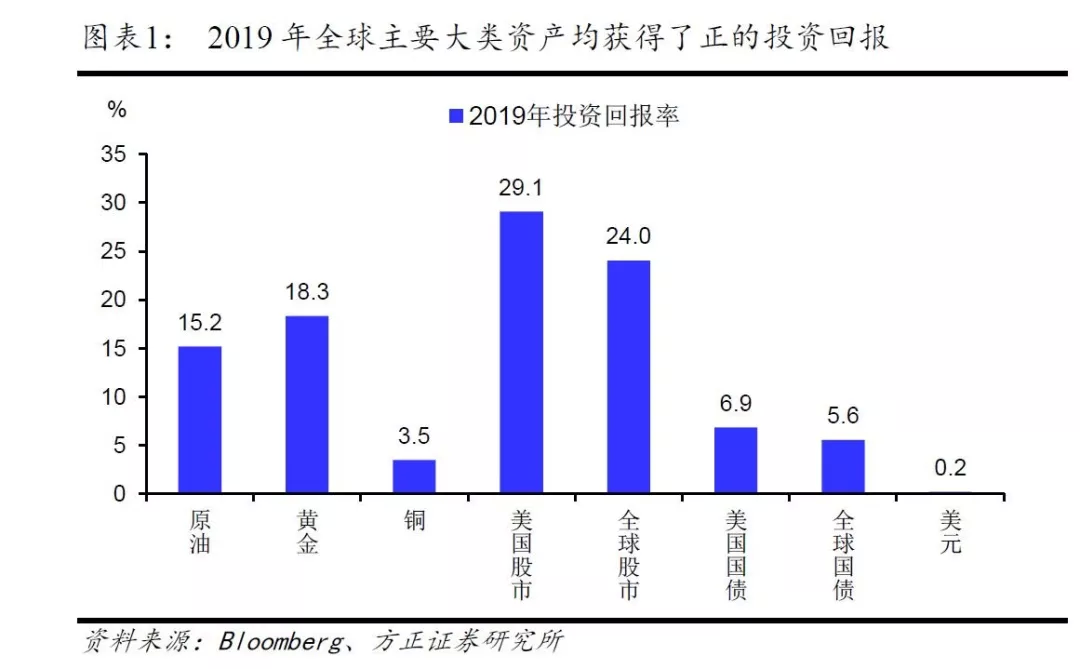

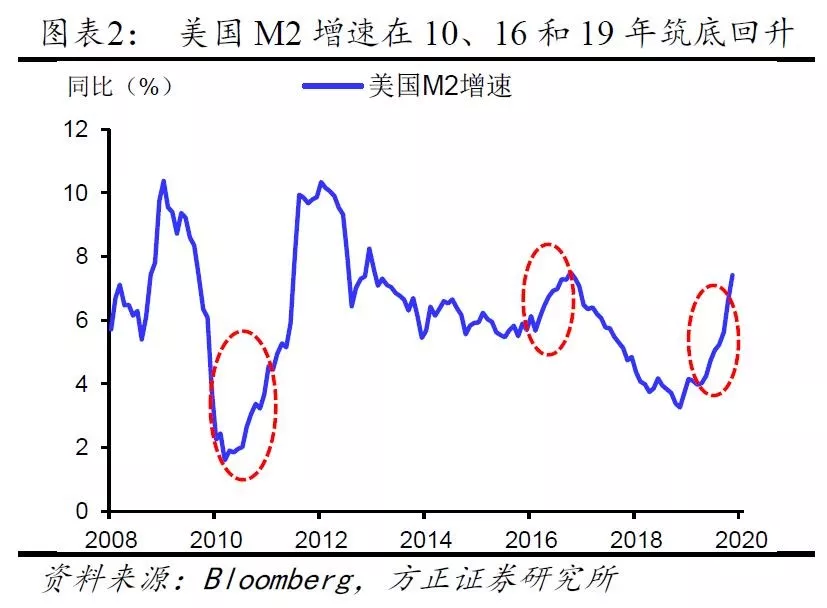

2019年全球主要资产出现了普涨的局面(图表1),这在历史上十分罕见:自1990年以来,同样的普涨仅在2010年和2016年出现过。虽然这两个年份对全球经济而言是不同的周期阶段:比如2010年是金融危机后的复苏元年,2016年是上一轮周期性扩张的前夜,但两者恰好都见证了危机后美国货币供给(M2)增速的筑底回升,而2019年亦是如此(图表2)。由此可见,美国的货币扩张应该是2010年、2016、2019年全球资产普涨背后的一个重要推手。

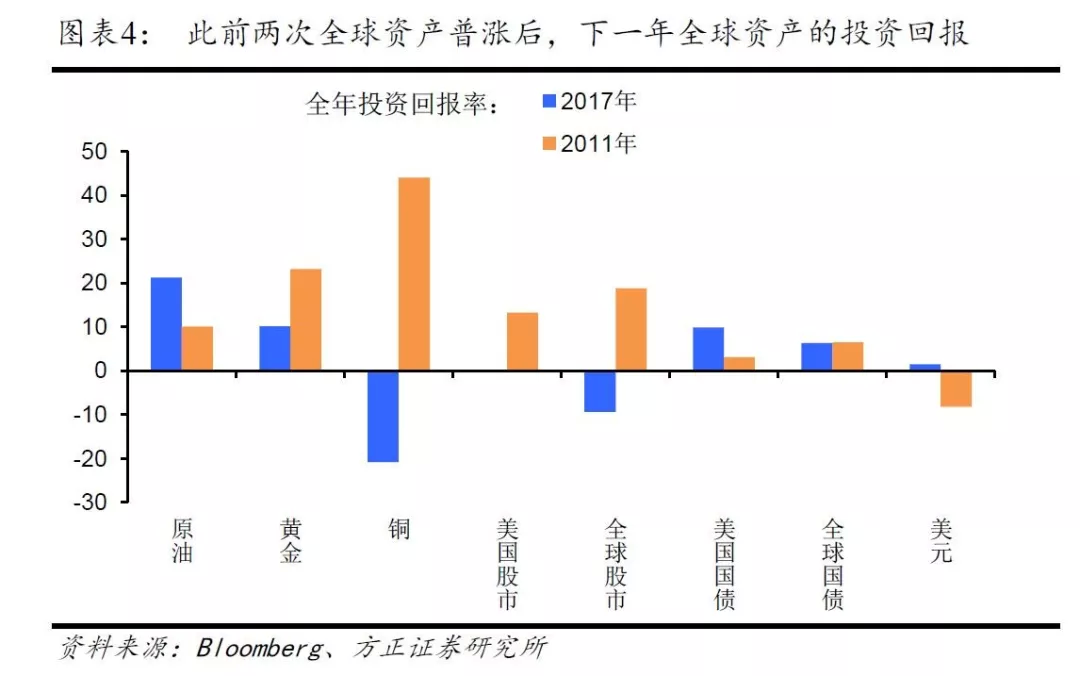

值得关注的是,在2010年和2016年的全球资产普涨后的下一年,全球名义GDP增速均显著回升(图表3)。其中2011年全球通胀的回升抵消了实际经济增速的回落,带动全球名义GDP增速升至危机后的高点;2017年则是全球通胀和实际经济增速的共同回升,使得全球名义GDP增速达到上一轮周期性扩张的高点。虽然这两个年份并未出现全球资产普涨的局面,但在通胀回升的环境下,黄金和原油均继续保持上涨(图表4),2020年是否出现类似的局面值得期待。

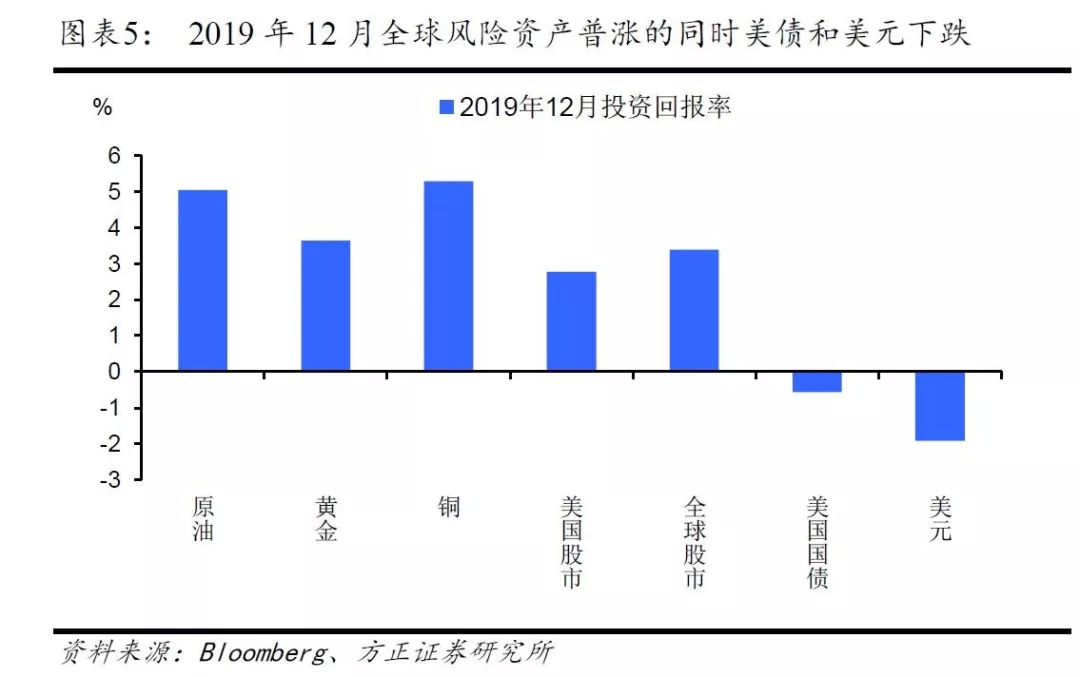

相对于全年,2019年12月全球资产价格表现背后的信号意义同样值得关注。如图表5所示,2019年12月全球风险资产普涨,其中全球股市跑赢美国股市,但美债价格和美元下跌。回顾金融危机后全球资产在各月的表现,我们发现出现上述情况的仅有六次,其中除了两次恰逢美联储和欧央行推出QE外,其余的四次均对应着全球制造业PMI一轮回升的底部(图表6)。由此来看,2019年12月全球资产的表现应该是确认了全球制造业的触底回升,并且这一确认某种程度上因为中美贸易谈判的不确定性而延迟了。

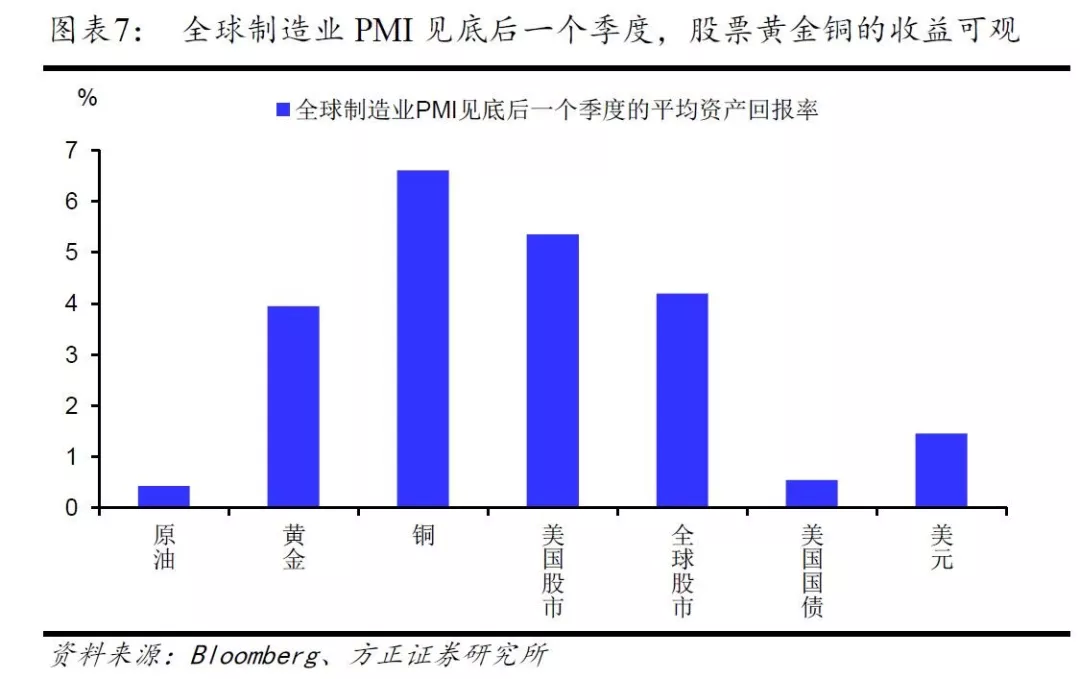

在全球制造业PMI见底后的一个季度内,股票、黄金、铜依然有良好表现。从此前四次全球制造业PMI见底后的资产的平均表现来看,股票、黄金、铜在其后一个季度的收益依然可观(图表7),尤其是股票和黄金,在上述四次全球制造业PMI见底后的一个季度均享有正的投资回报。

风险提示:外部经贸形势变化超预期

(编辑:程翼兴)