智通财经查阅发现,摩根大通近日发表研报,表示中车时代电气第三季度业绩表现不佳已反映于目前股价,预计其订单将获恢复,维持“跑赢大市”评级,目标价79元。

股价累计下跌已反应短期订单承压

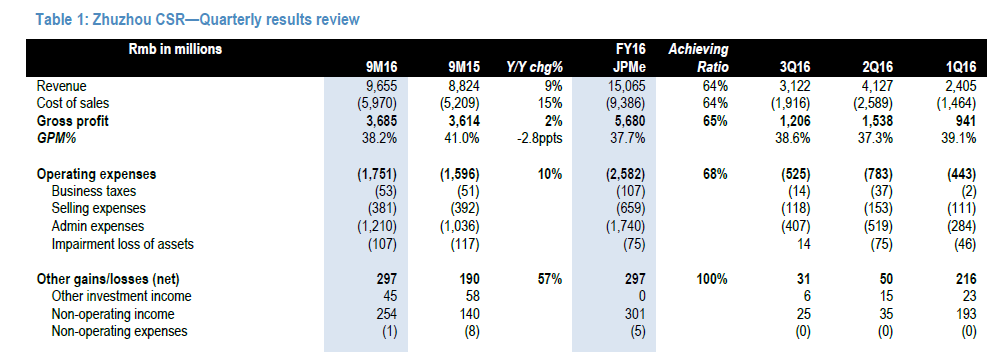

该行表示公司2017年订单需求前景正面,尽管2016年前九个月利润同比下降1%,只实现该行预计的全年60%的目标,但总收入仍同比上涨9.4%,受益于强劲的动车组及高铁轨道业务订单,但机车业务订单大幅下降仍是拖累总收入的重要因素。

摩通提到因国家铁路局管理人员调动,采购订单推迟,预计短期内业绩仍承压,因机车及动车组订单有限。但是,该行表示这些影响因素已在目前股价反映出来,预计2017年需求前景依然稳健。因此该行分别调低2016-2017年盈测8%、1%,但维持79元目标价不变。

整体毛利率仍获改善

该行表示电动车组(EMU)业务收入同比增17.5%至41亿元人民币(下同),占总额的42%高铁轨道业务(RTV)同比飙升40%至17亿元,占总额的18%。然而,本地机车业务(locomotive)销售额同比下挫21%,前九个月贡献率仅为15%(2015年为21%),由于该项业务对公司利润贡献率最高,因此成为拖累公司前三季度业绩的主要原因。

但该行表示,第三季度毛利率为38.6%较上半年37.9%仍有轻微提高,表示产品利润及机车业务贡献率仍企稳。摩通预计随着未来几个月的订单复苏,2017年利润率将升至更高水平。

新订单将很快提升

该行表示,国家铁路总局于上个月获得国家发改委批准发行300亿元人民币的铁路建设债券,预计将用于购买铁路设备50亿人民币,该行预计将于年底前订购。 此外,下半年铁路货运量也将释放对机车及动车组的需求,但这些订单交付可能推迟到2017年。