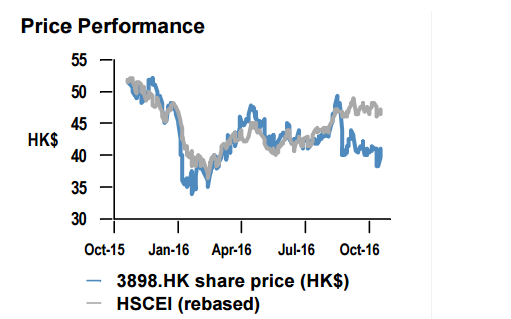

中车时代电气(03898) 近日公布,集团前三季毛利率按年由41%降至38.2%。股价连跌两日,10月19日收盘报39.2港元,跌4.27%,为表现最差国指成份股,10月20日收盘报38.3港元,跌2.3%。

公告称,毛利率变动原因主要是由于产品销售结构的变化。归属于母公司股东净利润下降主要原因是由于研发费用增长所致。然而,中车时代电气的业务正逐步走向多元化,其前景仍获各大行看好。

智通财经查阅资料发现,公司第三季度混合毛利率同比下降2.8%至38%。电动车组(EMU)业务收入同比增17.5%至41亿元人民币(下同),贡献率为42%;高铁轨道业务(RTV)同比飙升40%至17亿元,贡献率为18%。

然而,本地机车业务(locomotive)销售额同比下挫21%,前九个月贡献率仅为15%(2015年为21%),由于该项业务对公司利润贡献率最高,因此成为拖累公司前三季度业绩的主要原因。此外,公司2016年上半年投入研发费用为5.16亿元,去年同期为4.14亿元,同比增加24.6%。

动车组业务维持高位

智通财经获悉,动车组业务新车交付高峰期已过,“十三五”期间,除了新线投运带来的新增需求外,最早开始运营的动车组已陆续进入厂修阶段,未来加密及维修替换的空间极大,有望给动车业务带来一定的增量。

大摩发表研报表示,重申对中车时代电气“增持”评级,目标价50.5元,并表示其前景正面,受益于内地城市铁路网扩张等,高速动车收入于2017-2018年也将上升。

大摩预计中车时代2016-2018年度复合盈利增长率达18%,而目前估值仅相当于2017年预测市盈率12倍,仍较吸引。

股价已累积下跌 有望回升

麦格理近日发表报告表示,中车时代电气股价自8月下旬以来累积下跌逾20%,恒指同期则升逾3%,预计中车时代电气目前股价已反映未来12个月将迎接的挑战,麦格理认为,基于中车时代电气处于历史估值低点,认为目前是时候买入该股。该行决定上调对其投资评级,由“中性”升至“跑赢大市”,维持目标价44元。

摩根士丹利发表报告表示,中车时代电气前三季纯利下跌对股价影响有限,近期股价下滑,已反映投资者看淡业绩。

新订单前景客观

美银美林表示,中国铁路总局近期与中车(01766)签订合约,涉及195台机车订单,但第二轮250台则仍未落实,较预期有所推迟,预计有关招标即将展开。该行维持中车时代2017-2018年的盈利预测不变,主要因为本地机车牵引系统的需求仍将于明年反弹、出口至南非地区的销量也将增加、动车组的付运也将维持稳定。

此外,铁路总局铁总亦将开始采购动车组,美银美林预计快速运输车辆的需求将继续向上。

德银称,预计公司中期货运机车的需求将提升,因近期更严格的卡车装载规定,大宗商品火车运输业务有望恢复。给予中车时代“持有”评级,目标价45.23元。

养路机械业务步入正轨

智通财经了解到,从今年开始,中车时代养路机械业务步入正轨。目前我国高铁运营里程达两万公里,以往单靠手工维修在安全性及效率方面具有不可规避的弊端。未来,随着机械化率的提升,对养路机械的需求将快速提升。

德银表示,鉴于电动车组80%的积压订单已交付,短期盈利主要依赖于强劲的高铁业务订单以及养路机械业务订单。正如管理层预计,未来养路机械业务有望替代机车,成为三大主体业务之一。

高盛也表示,鉴于2016年第四季度新订单恢复,铁路维修产品等养路机械业务增长等因素,中车时代前景仍乐观。