本文来自“天风证券”,作者:刘章明、刘海洋。文中观点不代表智通财经观点。

天立教育(01773)签约安徽来安天立学校,布局2021,进军长三角。公司官微显示,2019年12月31日,公司与安徽滁州来安县人民政府签约设立来安天立学校。来安天立学校位于安徽来安汊河新区,与南京高新技术开发区相邻,是一所集小学、初中、高中一体化的高品质民办学校,计划2021年9月1日开学,安徽汊河经济开发区是县委县政府重点规划建设的特色活力圈之一。

签约贵州铜仁天立学校,巩固西南片区,计划2020年9月开学。公司官微显示,19年9月,公司与贵州铜仁市人民政府签约设立铜仁天立学校。铜仁天立学校项目落地万山区仁山公园,占地约85亩,是一所集小学、初中一体化的高品质民办学校,规划办学规模约2500人,计划2020年9月1日开学。

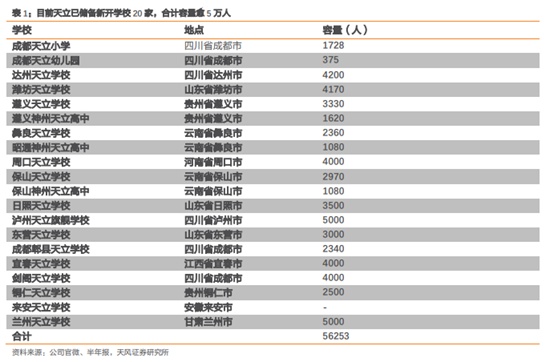

目前天立已储备新开学校20家,其中川内6家,为成都天立小学、成都天立幼儿园、达州天立学校、泸州天立旗舰学校、成都郫县天立学校、剑阁天立学校;川外共计14家。储备新开学校合计容量超5万人。

天立教育成长逻辑清晰明确,一方面依靠卓越出色的办学成绩吸引生源;另一方面通过和地方政府合作加快开校储能,该两点有效性已充分得到验证未来还会继续强化。具体来看:

第一,优质办学成绩有效保证生源供给,招生是民办学校发展的根本源泉与核心动力,对于体制内学校,高考及中招成绩无疑是检验其教学质量的公正衡量。

第二、开校节奏清晰明确,储能充分,拓展团队执行力到位,成长可见性较高。具备优质办学品质后,充分的容量供给是保持持续快速增长的根本保障,天立和地方政府深度合作,优势互补,互惠互利将持续验证模式有效性。

维持盈利预测,给予买入评级。天立快速开校一方面在于二三四线教育资源相对紧缺,天立凭借自身办学经验有效丰富当地教育供给,借助民办特有灵活优势提高运营效率;另一方面将有效减轻地方财政压力,全国多数地方政府大都对民办教育采取积极欢迎态度。我们始终坚定看好天立模式,认可其对优质教育资源经验的异地输出与复制。目前政策尚未最终落地,但因地制宜引导优质民办教育发展或是长期方向,建议积极关注。我们预计天立FY19-20年净利分别为2.85亿、3.9亿,对应PE分别为20xPE、15xPE。

风险提示:新开校招生不及预期,民促法实施条例未落地

(编辑:李国坚)