本文来自微信公众号“观点指数”,作者:观点指数。

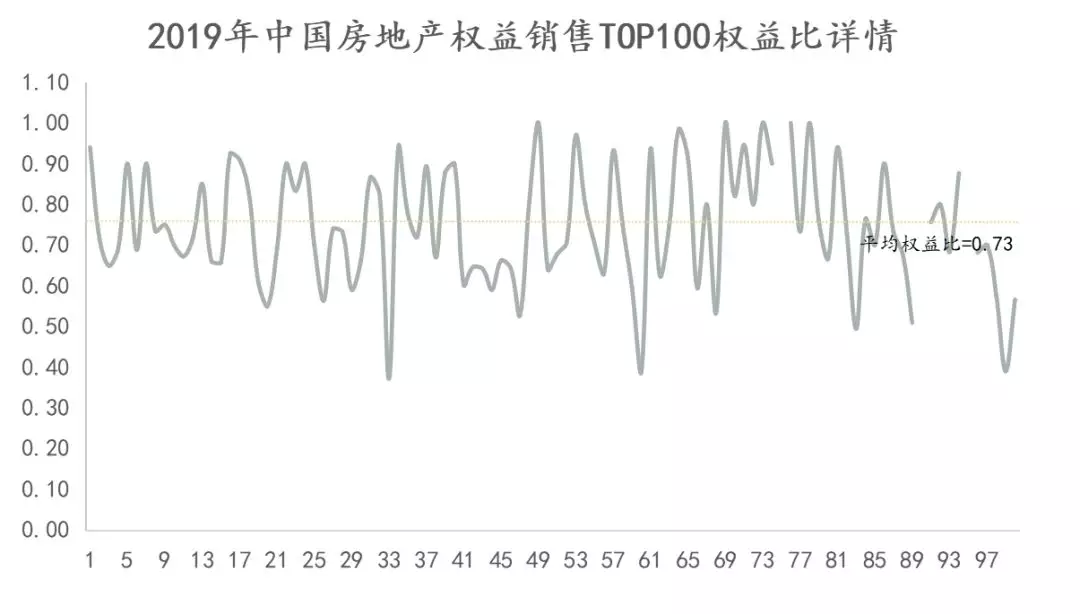

2019中国房地产权益销售金额TOP100榜单显示,2019年全年100家房企的权益销售金额为8.68万亿元,平均销售权益比为0.73。

观点指数 年终已至,2019年房地产企业销售成绩几何,依旧是行业内关注的热门话题。全口径销售金额排行热闹喧嚣,不过反映房企真实销售和利润的的权益销售金额,更能体现房企战略布局和资金的“运筹帷幄”,自然也不容忽视。

2019中国房地产权益销售金额TOP100榜单显示,2019年全年100家房企的权益销售金额为8.68万亿元,平均销售权益比为0.73。观点指数统计发现,上述房企中销售权益比大于等于平均数的有47家,小于权益数的有53家。

数据来源:观点指数监测及整理

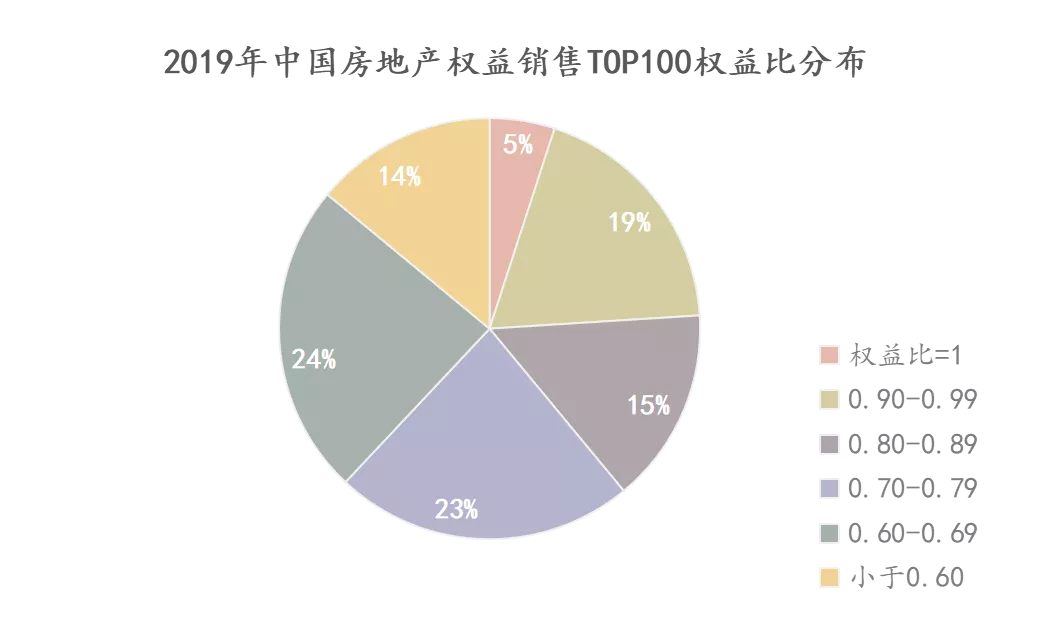

具体来看,权益比为1的有5家,大部分是区域性的小型房企,主要布局于桂林、郑州等地。对于这些房企来说,在所在区域深耕耘多年,积累相对的优势,面临外来房企的“来势汹汹”更加淡定。因此更倾向于自己操盘,锁定利润。

紧接着权益占比为0.90-0.99区间的房企有19家,在几个权益占比区间中,企业数量排在第三位。企业数最多的是0.60-0.69权益区间,有24家,其中包含10家千亿房企。

数据来源:观点指数监测及整理

需要注意是,有14家房企的销售权益比低于0.60,有3家更是低于0.40。这些房企更青睐于以合作开发的模式获取土地资源,当然也涉及个别房企的代建业务占比较大,因此在销售权益比上,相较其他房企基数小。

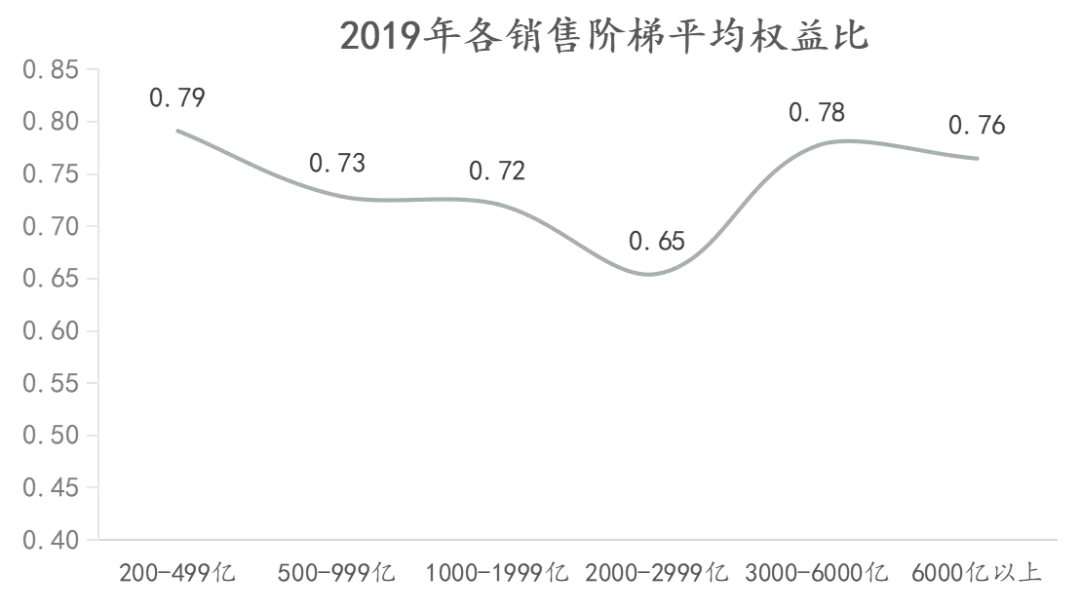

如果对应到各个阶梯的全口径销售上,2019年完成6000亿元以上销售的房企,平均销售权益比为0.76,比2019中国房地产权益销售金额TOP100的平均权益比高0.03个百分点。

数据来源:观点指数监测及整理

平均销售权益比最低的是0.65,由全口径销售为2000亿元-2999亿元的房企摘得。对于该阶梯房企而言,为了争取更大的市场份额,多数会牺牲一定的权益比,通过收并购、合作开发等快速丰盈羽翼。平均销售权益比最高的是200亿元-499亿元阶梯的房企,为0.79。

如上所述,对于基数大的房企来说,针对项目股权比例适当权衡,是又快又好实现利润的方式。而对于规模较小的房企来说,尽量锁定较多的利润要来得重要一些。

不过整体来看,头部房企的销售权益比正在提升。最为直观的就是体现在拿地权益上。以中海地产为例,过去的2017-2018年其拿地的权益比分别为0.84和0.72。截止2019年1-11月,其拿地权益比已经提高至0.95,较上年同期提高0.13。

数据来源:企业公告,观点指数整理

观察拿地情况,2019年前11个月中海在土地市场上挥金1046.97亿元,囊获48个项目,新增土地面积296.61万平方米,合计总楼面1006.94万平方米,应占楼面面积958.10万平方米。

数据来源:企业公告,观点指数整理

早在2019年中期业绩会上,颜建国就曾透露最近几年中海销售增速比较慢,营收受到影响,因此盈利增长相对乏力。但是2018年和2019年,中海的销售增速提高至38.74%和28.02%,较以往有明显提升。除此之外,通过购买高质地块,降低合作开发力度,保持利润稳中有升。

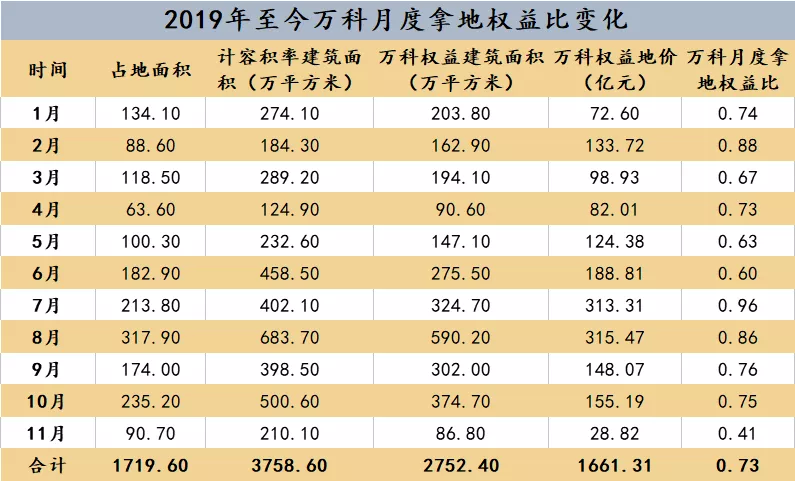

同样积极提高拿地权益比的还有万科(02202)。2018年万科获取新项目227个,总规划建筑面积4681.4万平方米,其中权益规划建筑面积2490.2平方米,按此计算权益占比为0.53。2019年中期万科的财务报表中少数股东权益有较大上升,主要是合作项目增多和比例增加导致的结果。针对这一现象,财务负责人王文金透露,少数股权的增长是权益的反映,今年万科的拿地权益已经大幅提高,以后会修复回来。

数据来源:企业公告,观点指数

整理根据万科披露的公告,观点指数统计发现截止2019年1-11月,万科收获地块的计容建筑面积为3758.60万平方米,权益建筑面积2752.40万平方米,权益地价1661.31亿元,权益占比为0.73,和去年年末的数据对比提高了0.2个百分点,有了较大跨越。

过去的2016年全国地价高企,为了更容易获取面粉以及维持规模增长,不少头部房企采取收并购、合作开发等模式纳粮补仓,而随着房地产行业进入下半场通道,需要在既定的规模中寻找增量和利润,相信提高权益比重将会成为越发普遍的操作。

(编辑:孟哲)