本文来自微信公众号“中指研究院”。

2019年,房企拿地稳中有升,新增土储金额和面积均有所提升。万科(02202)、碧桂园(02007)、保利连续三年位列榜单前三;长三角、中西部市场持续火热,交易金额和成交面积分列四区域第一,远超其他区域;房企在南京、宁波拿地金额同比增长超50%,增幅最为显著。

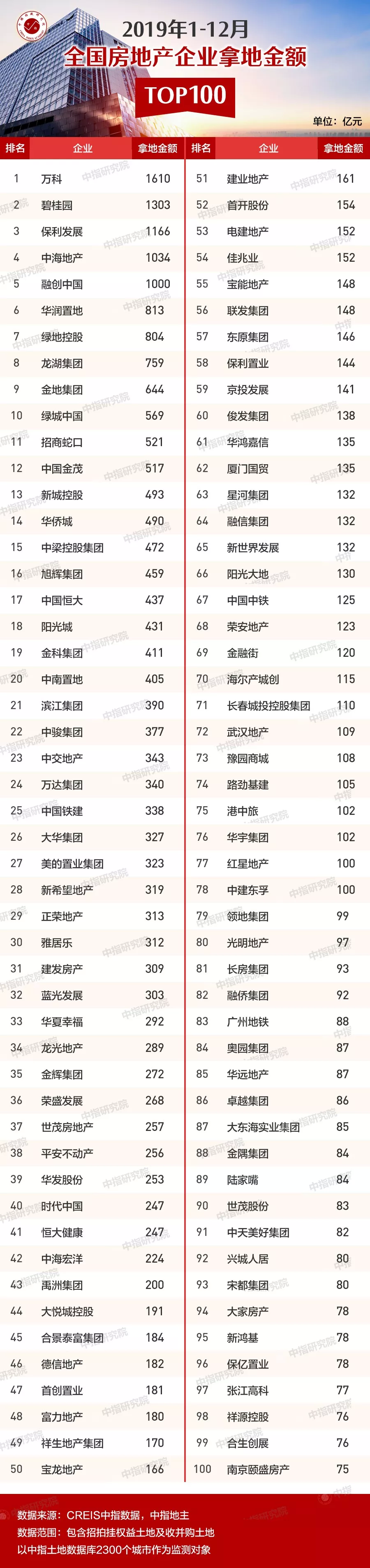

房企拿地稳中有升,头部房企拿地势头持续保持。全年拿地金额超千亿房企为5家,较2018年增加2家。TOP100房企拿地总额27835亿元,较2018年增长17.7%。TOP50企业拿地总额22391亿元,较2018年增长34.8%。TOP10企业2019年拿地总金额为9702亿元,占TOP50企业的43.3%,较2018年占比上升1.0个百分比,头部房企拿地势头持续保持,拿地比较稳健。具体来看,中海、融创、金地拿地金额增速较快,其余房企拿地金额与去年持平有小幅提升。

万科、碧桂园、保利优势延续,连续三年位列榜单前三。其中,万科以1610亿元拿地金额位居榜首,继续蝉联首位。碧桂园则以1303亿元锁定第二位,保利以1166亿元稳居第三位。12月,保利在土地市场表现不俗,5天内以134亿元在广州获取多宗土地,又分别于佛山、中山、泉州、福州、武汉等城市获取多宗土地。

房企收并购力度加大,丛林法则日益明显。2019年土地市场稳中向好,土地价格略有上升,房企持续加大收并购力度,获取优质项目的同时,有效降低拿地成本。具体来看,上半年,世茂收购泰禾、万通、明发等多家企业多个项目,获取杭州、广州在内的多个热点城市的优质资源;融创先后以67亿元收购新湖中宝项目、以152.69亿元收购云南城投51%股份,在收并购市场表现格外亮眼。此外,保利、绿地、金科、招商蛇口、中海、碧桂园等企业均在收并购市场发力,积极获取优质土地资源。

“国家队”拿地相对稳健,部分房企拿地表现积极。2019年,保利、华侨城、中国铁建等“国家队”拿地保持稳健;中骏、正荣、金辉、时代中国等企业拿地表现积极,拿地金额同比增速较快;中交地产、京投发展、新鸿基、长房集团、合生创展等企业表现亮眼,如京投发展今年在北京、无锡等多城市拿地,值得关注。

图:拿地晴雨表(2018年第1季度-2019年第3季度)

(来源:中指地主)

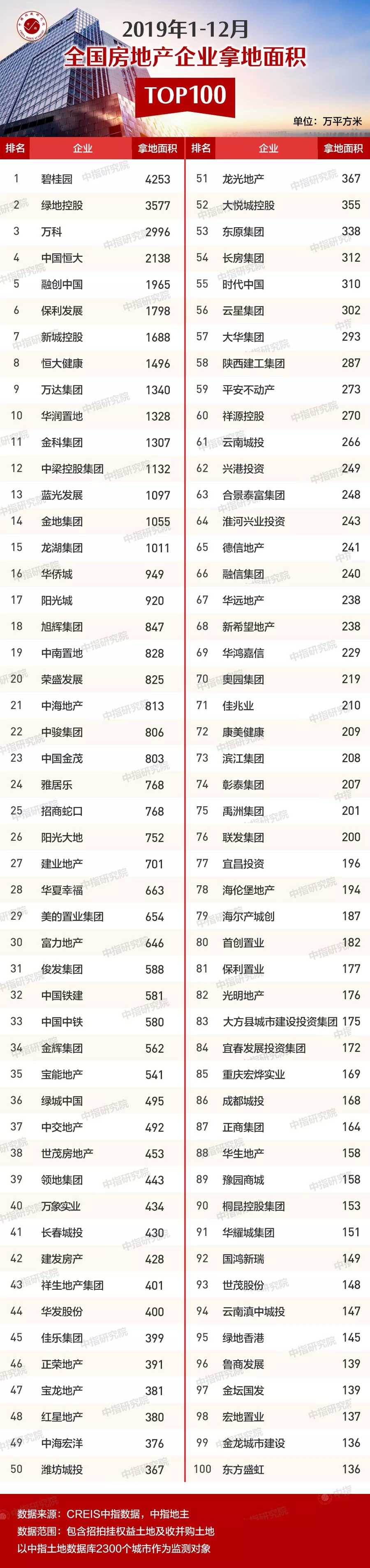

从拿地面积来看,碧桂园、绿地、万科拿地面积位列前三。2019年1-12月,碧桂园以4253万平方米拔得头筹,绿地和万科分别以3577万平方米和2996万平方米分列二、三位。2019年,拿地面积TOP100房企拿地总面积59655万平方米,同比增长10.4%。TOP10房企拿地总面积22579万平方米,占TOP100房企拿地面积的37.8%,拿地规模显著。具体来看,绿地2019年拿地持续发力,分别在宁波、西安、昆明大规模拿地;10月,绿地又与兰州新区签署战略合作协议,开发绿地在西北地区的首个“地产+”科技会展产业融合项目——中国丝路国际科技会展中心,绿地在此项目中共获取土地176.35万平方米。

从各城市群拿地金额来看,长三角持续居首,中西部关注度持续提升。1-12月,长三角TOP10企业拿地金额3647亿元,位居四区域首位;中西部地区土地市场近年来受多种因素影响,持续升温,成为房企土储布局的重点区域,TOP10企业拿地面积高达10186万平方米,位居四区域第一位。相较2018年,仅长三角和中西部TOP10企业拿地金额较去年同期均有所增长,房企拿地区域性显著。

从城市群拿地企业来看,龙头房企布局较广,占据榜单主要位置。中海、融创、碧桂园、万科、保利5家企业轮值四个区域拿地前三位。2019年,中海在北京拿地多宗且拿地金额较大,牢牢锁定环渤海区域首位,拿地总额288亿元;保利在广州、中山、佛山等城市拿地多宗,特别是广州,仅5天便拿地134亿元,其在珠三角拿地地位无可撼动。此外,龙头房企占据榜单主要位置,多次位居区域前列,而海尔产城创、龙光地产等房企持续区域深耕,区域品牌影响力较高。

从城市排行榜来看,一二线城市仍是房企拿地重点区域,部分城市土地成交增长势头强劲。2019年1-12月,全国土地成交金额TOP10城市总计成交16509亿元,同比上升20.19%;规划建筑面积TOP10城市成交36760万平方米,同比增长11.67%。其中,杭州以2765亿元的成交总价位于榜单首位,上海和广州分别以1992亿元和1865亿元的成交总额占据榜单第二、三位。规划建筑面积方面,武汉以4387万平方米稳居榜首,杭州和昆明分别以4135万平方米和3892万平方米紧随其后。值得关注的是,成交总价TOP10城市中,一线城市上海、北京增速分别为4%、1%,增速明显放缓,二线城市增幅普遍较大;成交规划建筑面积中占据榜首的武汉较去年同期下降5%,杭州、昆明、广州增长幅度较大,分别增长了48%、58%、54%。

从重点城市拿地金额TOP10房企来看,全国性房企和地方性房企拿地区域性战略显著,持续强化深耕核心区域。滨江集团、大华集团等地方性房企聚焦区域深耕发展战略,1-12月拿地总额分别位列杭州、上海榜首。融创中国作为全国性品牌房企,1-12月拿地总额位列武汉第一位,持续加强在该城的布局力度;保利、中海作为全国性房企,在全国多区域广布局的同时,加大了在核心区域的深耕力度,分别占据了广州和北京1-12月拿地总额的榜首。

从住宅用地成交总价排行榜来看,12月份入榜地块主要集中于一线城市。入榜地块中,一线城市入榜7宗地块,其中有6宗地块位于广州,6宗地块占2019年12月全国住宅用地成交总价TOP10总额的54.55%;二线城市厦门、杭州和成都各有1宗地块入榜,并占据了12月住宅用地成交总价的前三名。

全国性房企和地方性房企以深耕大本营为主,部分房企采取合作方式拿地。全国性房企和地方性房企频频发力,地方性房企持续深耕本巢,巩固大本营区域性优势,厦门恒融晨房地产开发有限公司以75亿摘得位于厦门湖里区枋湖北二路与纵四路交叉口东南侧A1地块,此宗地块同时为榜单中单价和楼面价最高地块。在广州入榜6宗地块中,有3宗地块以联合体方式拿地,另外,在入榜地块中,全国性房企保利摘得广州2宗地块,加大了在广州大本营的持续深耕。

(编辑:程翼兴)