本文来源财富证券发布的研究报告《2020年黄金投资机会不容忽视》,内容略有删节,详情请查阅原报告。文中观点不代表智通财经观点。

2020年黄金投资机会不容忽视。根据我们的研究框架,我们从实际利率、美元指数、经济类的避险因素上分析,认为2020年上半年或是较好的做多黄金的时间窗口。白银是黄金的影子,我们同时看好本轮金银比修复下的白银行情。

主要观点

目前市场大多对美国2020年度经济相对乐观,我们认为2020年上半年的美国经济或将继续走低,这将会形成一定的预期差,带动长短利率的再次下行,催化实际利率的下行。

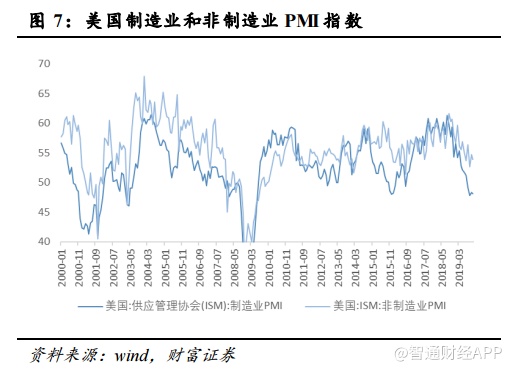

从美国库存和制造业PMI周期变动情况看,PMI是库存变动的领先指标,目前PMI仍低于荣枯线。

10月份的制造业存货同比增速为2.45%,未滑向负增长的区间,不同于中国即将开启的补库存行为,我们认为美国仍将处于去库存阶段,需求仍有下滑动力,预计最早要到2020年下半年才能开启新一轮补库行为。

同时美国在2017年底的1.5万亿减税政策的影响下消费数据表现出一定韧性,但是减税带来的短期效应不可持续,2020年度消费或将出现边际下滑,将引发市场的恐慌情绪。

同时,未来10-1年期国债收益率的利差有望继续缩窄,推升黄金价格的上涨。

2020年的美国经济相对非美国经济将呈现变弱趋势,削弱美元信用,带动黄金价格的上涨。美国仍未走完本轮PMI周期的下行期,其PMI的企稳回暖短期或难以实现,从节奏上看,2020年上半年或是其相对非美国经济体最衰弱时刻。根据IMF、OECD、世界银行的预测,2020美国经济呈现下滑趋势,而全球经济呈现弱复苏。从全球和美国相互背离的经济趋势看出,美国经济(美国信用)将在2020年得到削弱,从而带动黄金价格的上涨。

我们往往用美元指数表征美国经济的强弱,但其构成中欧洲因素占比很大,我们认为该指标有一定的缺陷。中美贸易摩擦是2018年以来的催化黄金行情的重要因素,进入2020年该因素影响趋弱,但是其影响仍不可忽视。

黄金是美元信用和美国经济的对冲,我们看好黄金在 2020 年的投资机会。根据我们的研究框架,我们从实际利率、美元指数、经济类的避险情绪上分析,认为 2020 年上半年或是做多黄金的时间窗口。

一、美国实际利率表现

实际利率从资产端看,持有黄金的机会成本是美国10年期国债实际收益率(实际利率=10年期国债利率-通胀预期。10年期国债利率属于长端利率,代表人们对于未来经济的预期,通胀预期往往和石油价格呈现正相关。

观察2018年以来10年期国债利率和通胀预期的变动趋势,可以发现实际利率的下行主要依靠10年期国债利率下行的带动。2019年8月底的实际利率达到-0.09低值,黄金价格也达到了相对高位。随着美联储逐渐转鹰以及美国经济(消费数据)表现出一定的韧性,市场对美国经济的前景从极度悲观逐渐回复,导致长端的 10 年期国债利率的上行,从而带动实际利率的上行,黄金价格经历了回调。

目前市场大多对美国2020年度经济相对乐观,我们认为2020年上半年的美国经济或将继续走低,这将会形成一定的预期差,带动长短利率的再次下行,催化实际利率的下行。其中的关键是对于2020年的美国经济节奏的判断,我们主要从库存周期的角度进行分析。

(1)从美国库存和制造业PMI变动数据来看,PMI是库存变动的领先指标,美国、中国和欧元区的PMI分别从2018年8月份、2017年9月和2017年12月见顶回落,从统计上看PMI在2000年以来的平均周期是42个月,我们认为美国短期仍将处于本轮 PMI周期的下行期。

从库存周期来看,10月份的制造业存货同比增速为2.45%,从历史上看,未滑向负增长的区间,不同于中国即将开启的补库行为,我们认为美国工业库存仍将下滑,需求仍有下滑动力,最早要到2020年下半年才能开启新一轮补库行为。基于此,美国经济在2020年上半年仍有最后一跌,随后在库存周期下带动下或将短期企稳。

(2)对于目前市场上关于美国消费数据仍有较强韧性的观点,我们认为这或是美国在2017年底的1.5万亿减税政策的影响,美国民众受益于减税优惠政策,消费情况短期相对稳定;同时在美国 2018年1.1万美元的股票回购额等因素下,美国股市一路上涨,财富效应使得美国民众消费短期稳定。但是我们认为减税带来的短期效应不可持续,2020年度消费或将出现边际下滑。

同时根据财富证券宏观团队的观点,认为2020年美国经济先降后稳。从决定实际利率的另外一项通胀预期看,我们维持2020年上半年全球经济弱复苏的判断,这会带来通胀预期的缓慢上行。同时引用财富证券化工研究员的2020年度油价中枢或将上移的观点,美国通胀预期或将缓慢上行。

综上所述,我们认为2020年上半年的美国去库存下经济最后一跌或将造成市场情绪转向恐慌,长短利率将掉头向下,同时叠加可能升高的通胀预期,将带动实际利率的下行,黄金价格迎来上涨。

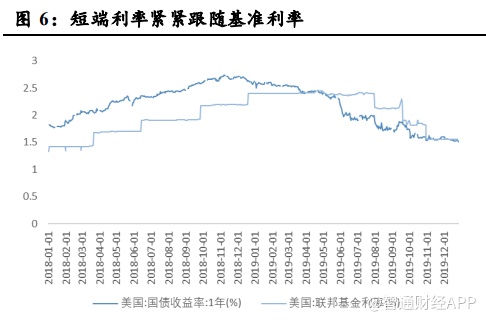

长短端利差(10年和1年期国债利率差)的变动对黄金价格走势也有所影响,根据我们的报告《长短端利率倒挂,看多贵金属行情》,指出长短端利率倒挂是美国经济未来衰退的重要领先指标,10 年期国债利率属于长端利率,代表人们对于未来经济的预期,一年期国债利率等短端利率对于货币政策(基准利率)的反应更加敏感。

从2000年以来的长端、短端和基准利率变动趋势来看,长端利率的波动率比短端利率的波动大,我们认为主要是由于人们对经济的预期往往是不准确且有从众心理,恐慌时极度恐慌,乐观时极度乐观,而短端利率往往跟随基准利率的变动而变动,有一定的可循性。

截止2019年12月26 日,10-1年期利差为0.37,相比9月初的-0.25大幅上升,这主要是长端利率的上行带动了整体差值的增大(利差变动了 0.62,长端利率增加了 0.43,短端利率下降了 0.19),市场对经济的预期从之前的极度悲观得到一定的转向,带来了长端利率的上行,同时美联储的第三次降息带动了短端利率的小幅下降。从10-1年期利差来看,未来市场预期的转变或将带动10-1年期利差的收窄,继续激发市场的恐慌,推升黄金的价格。

综上所述,从利率角度,我们认为2020年上半年长端利率有望下行,通胀预期有望上行,带动实际利率的下行,同时长短端利差有望继续缩窄,推升黄金价格的上涨。

二、美元指数

2020年的美国经济相对非美国经济将呈现变弱趋势,削弱美元信用,带动黄金价格的上涨。美国仍未走完本轮PMI周期的下行,其PMI的企稳回暖短期或难以实现,从节奏上看,2020 年上半年或是其相对非美国经济体衰弱时刻。同时根据 IMF、OECD、世界银行的预测,2020 美国经济呈现下滑趋势,而全球经济呈现弱复苏。

从全球和美国相互背离的经济趋势看出,美国经济(美国信用)在 2020 年将继续得到削弱,从而带动黄金价格的上涨。

我们往往用美元指数表征美国经济的强弱,其和黄金价格具有较强的负相关关系,美元指数从2018年4月份一直升高到2019年10月的高位,近期出现下调。美元指数构成中欧洲因素占比很大,市场认为欧洲经济短期内或将难以改善,美元指数短期下行有限,黄金难以大幅上涨。

但是我们认为研究黄金,本质要抓住美国相对其余国家经济的强弱关系这个主线,美元指数或许不能完全反映该趋势。

综上所述,2020 年美国经济和美国信用将继续得到削弱,美元指数下行是大概率事件,这将驱动黄金价格的上涨。

三、短期的经济不确定性因素

中美贸易是2018年以来催化黄金行情的重要因素,进入2020年该因素影响趋弱,但是其影响仍不可忽视。

中美之间的竞争是长期复杂的斗争,我们认为未来仍有可能出现阶段性贸易摩擦,从时间周期来看,随着2020年11月份的美国大选的临近,在下半年美国对于政治经济局势稳定性诉求更加强烈,上半年或是较好的窗口期。

但是2020年下半的风险也不容忽视,在接近大选的关键时刻,市场黑天鹅事件或将加剧,或将激化黄金的避险属性。

四、黄金中长期牛市可期

从中长期逻辑来看,基于目前美国固定资产投资增速下行、经济处于新旧经济过渡期、以及美国越来越高的债务率现状,我们维持黄金中长期牛市的预测,未来黄金价格或将突破历史新高。股票层面,建议关注黄金龙头山东黄金。

白银是黄金的影子,我们同时看好本轮金银比修复下的白银行情。

(编辑:文文)