本文来自中金公司。

电信行业公布了11月份运营数据,移动用户增长同比下滑44%,4G用户增长同比下滑21%,宽带用户增长同比下滑74%,用户增长继续疲软;但行业收入同比增长3.2%,显示出好转迹象。我们认为行业持续增长仍然动力不足,用户的数量和用量增长都面临压力,需要5G渗透率提升以扭转局势。

行业近况

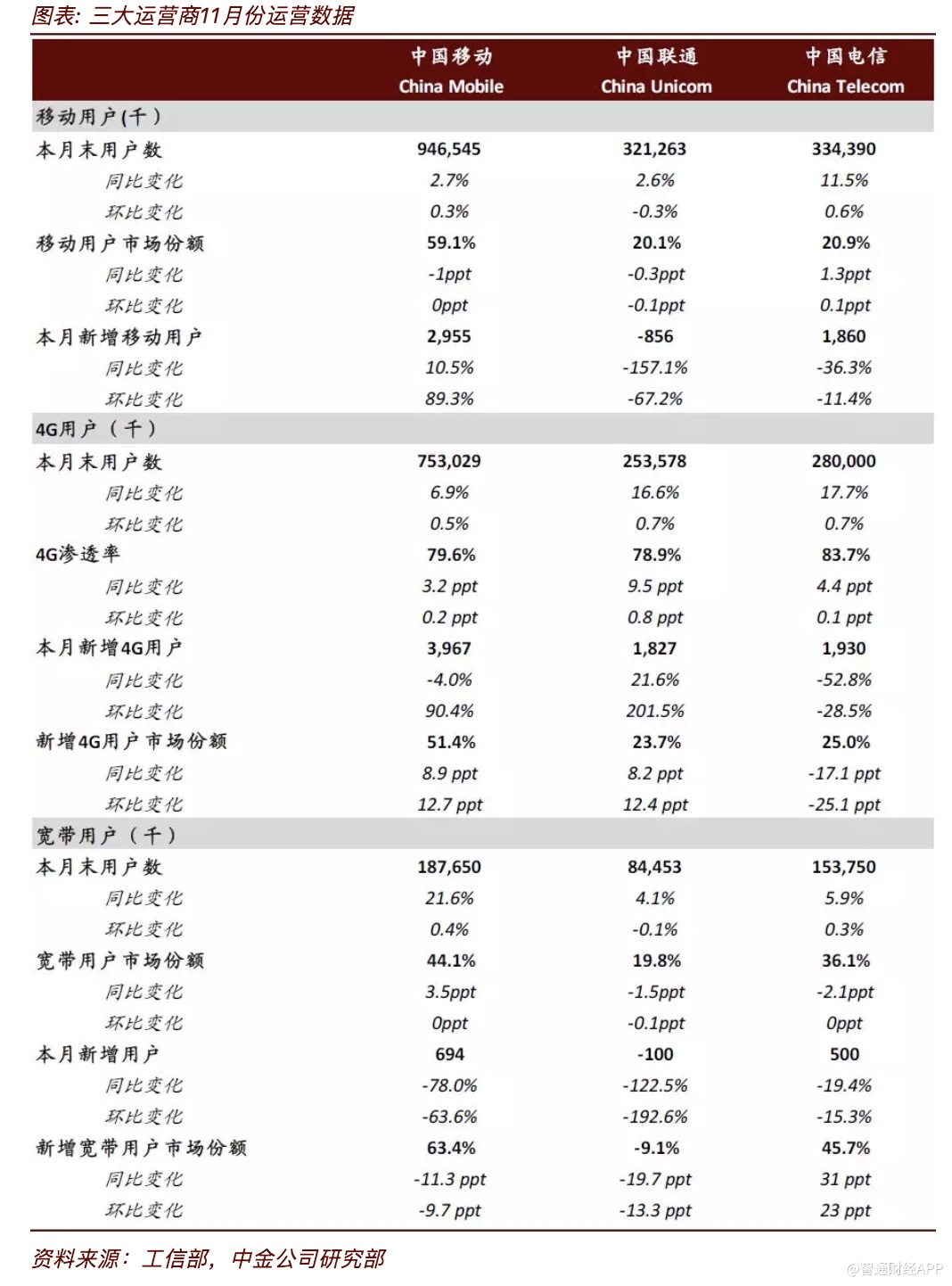

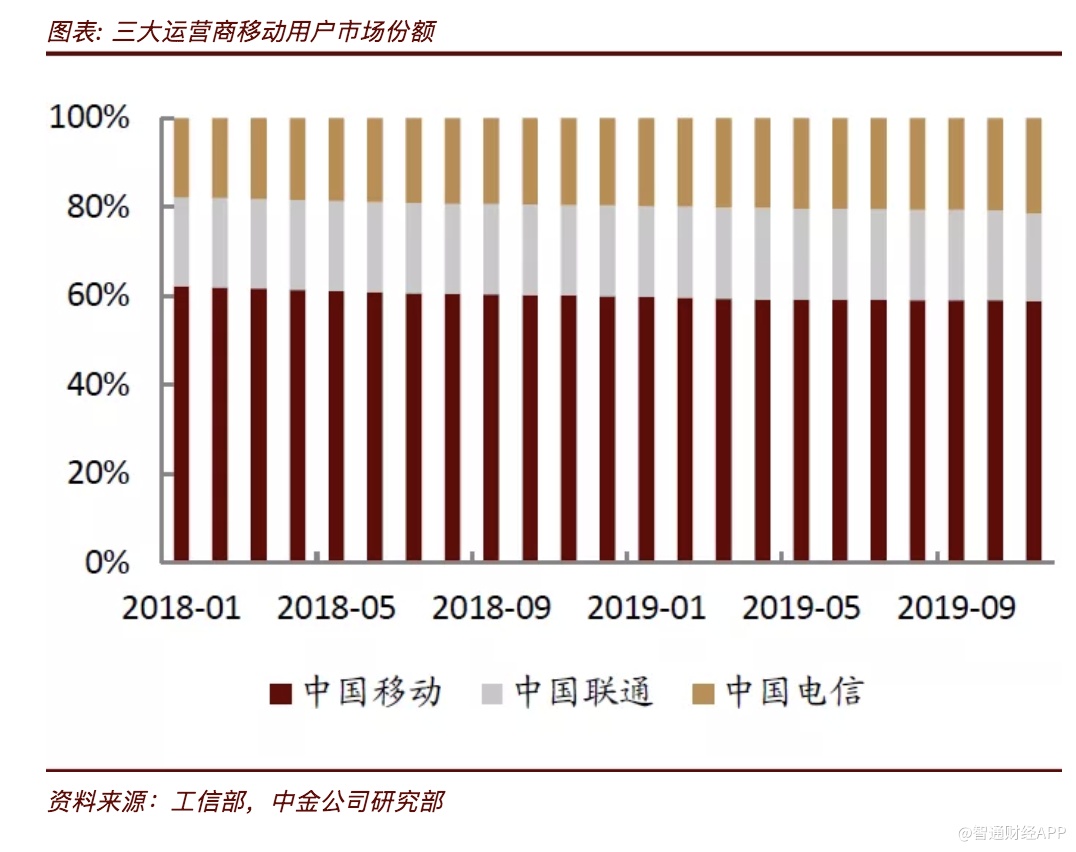

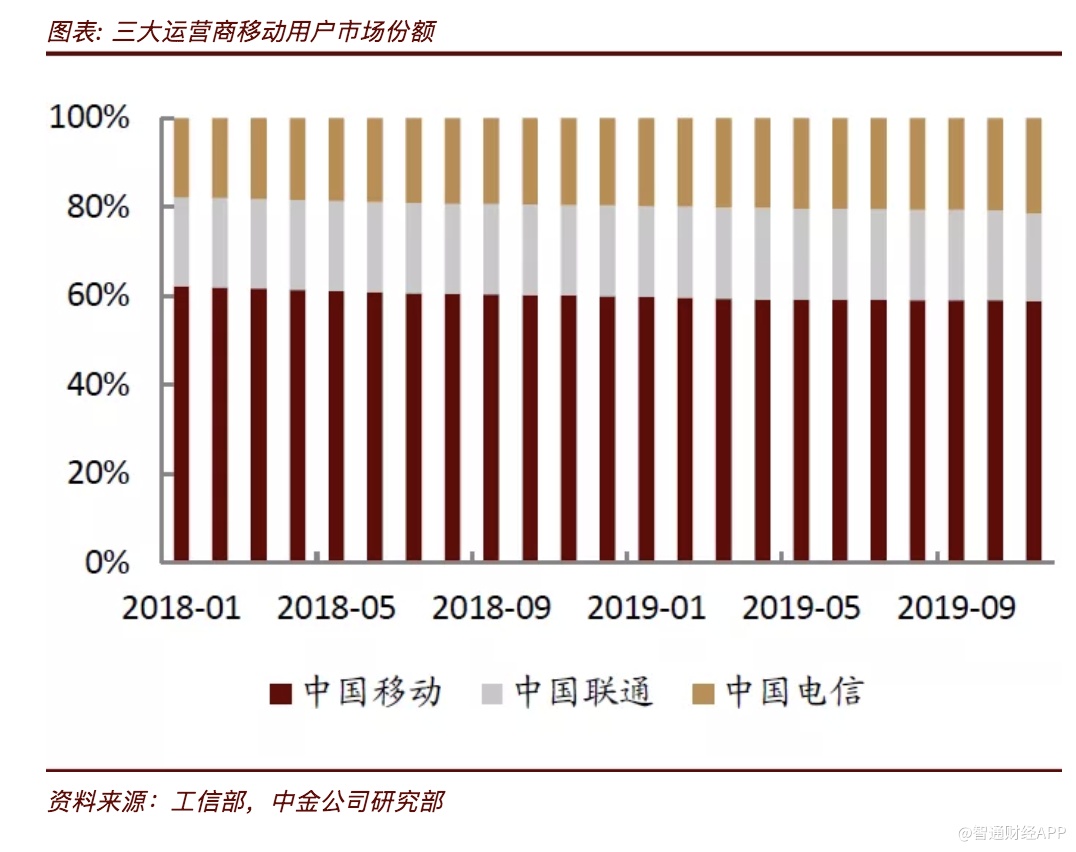

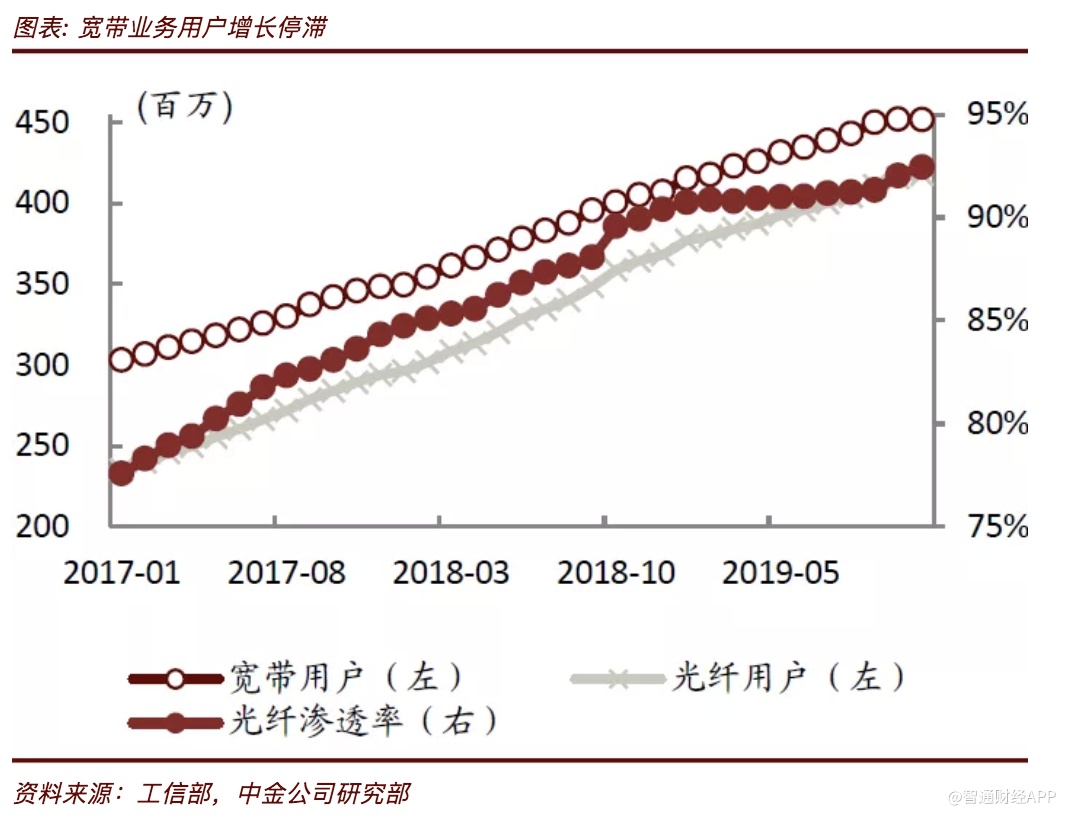

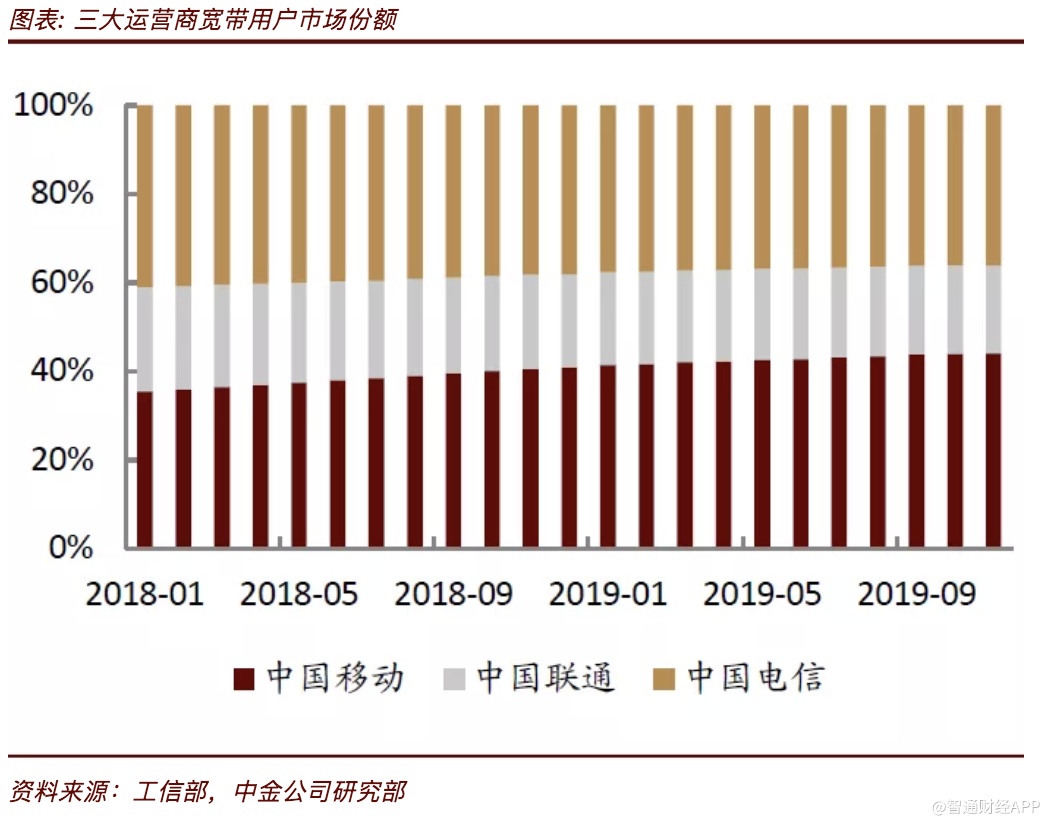

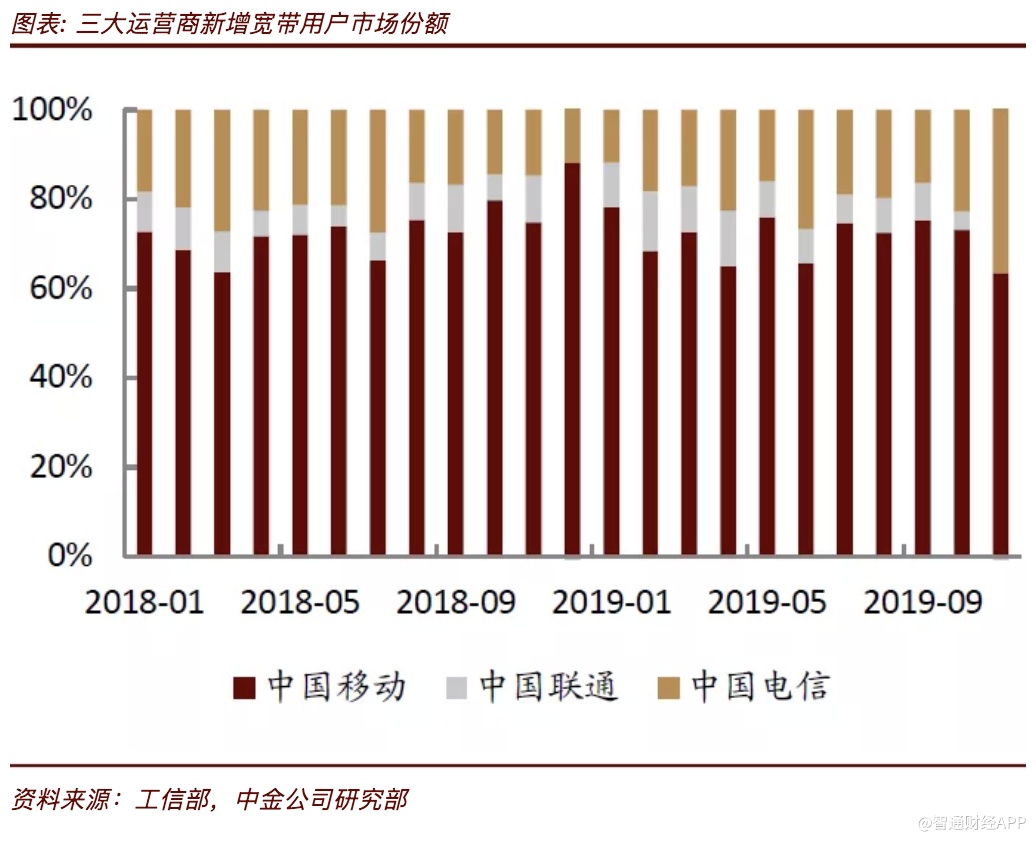

三大运营商公布了2019年11月份用户数据:1)移动业务用户净增395.9万,同比下滑44.2%,环比上升276.7%;4G用户净增772.4万,同比下滑20.6%,环比上升43.3%;2)宽带用户净增加109.4万,同比下滑74.0%,环比下滑58.0%;3)中国移动(00941)和中国电信(00728)分别占总新增移动用户市场份额74.6%和47.0%,分别占新增宽带用户63.4%和45.7%,中国联通(00762)的移动和宽带用户数均呈现净流失。

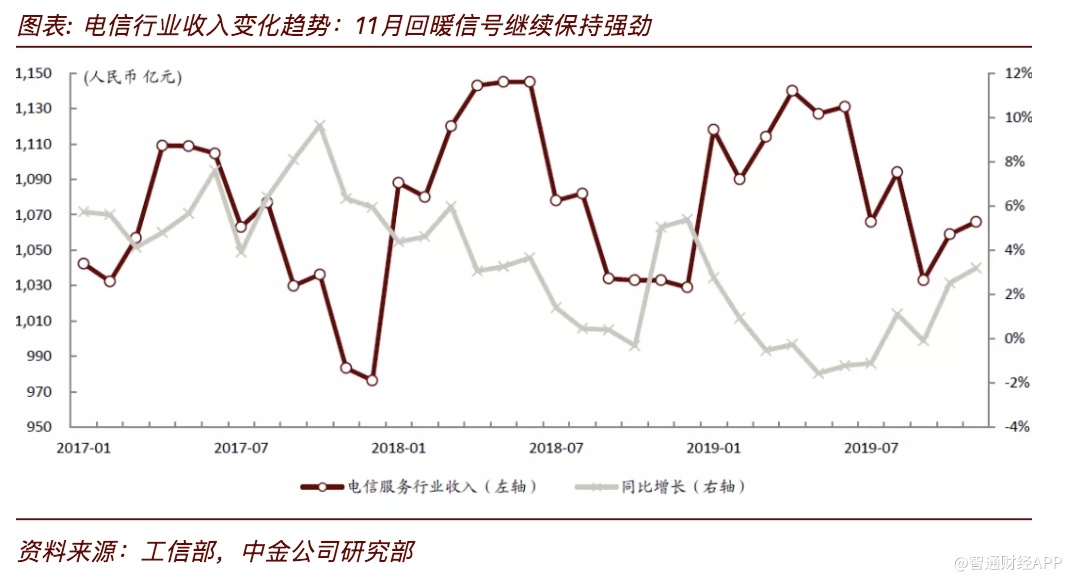

工信部公布了11月份行业数据:电信业务收入同比增长3.2%至1,066亿元,同比增速环比提升0.7个百分点,行业继续呈现出稳定的回暖趋势。

我们对公布的数据点评如下:

行业虽小幅回暖,但显出动力不足

11月电信业务收入同比增长3.2%,回暖趋势较10月份呈现小幅加速趋势。

其中,移动业务今年前11个月收入同比下滑2.5%,下滑幅度保持收窄态势,11月同比增长1.4%;固网业务继续维持良好增长,前11个月固网通信收入同比增长7.6%,11月同比增长7.3%,增速环比略显改善。

我们认为固网业务有望继续保持稳健增长,主要受益于运营商产业互联网业务升级转型驱动,IDC、大数据、云计算等新业务保持强劲增速,缓解了宽带接入服务萎靡不振的压力,我们对运营商在产业互联网领域的业务升级转型持乐观态度。

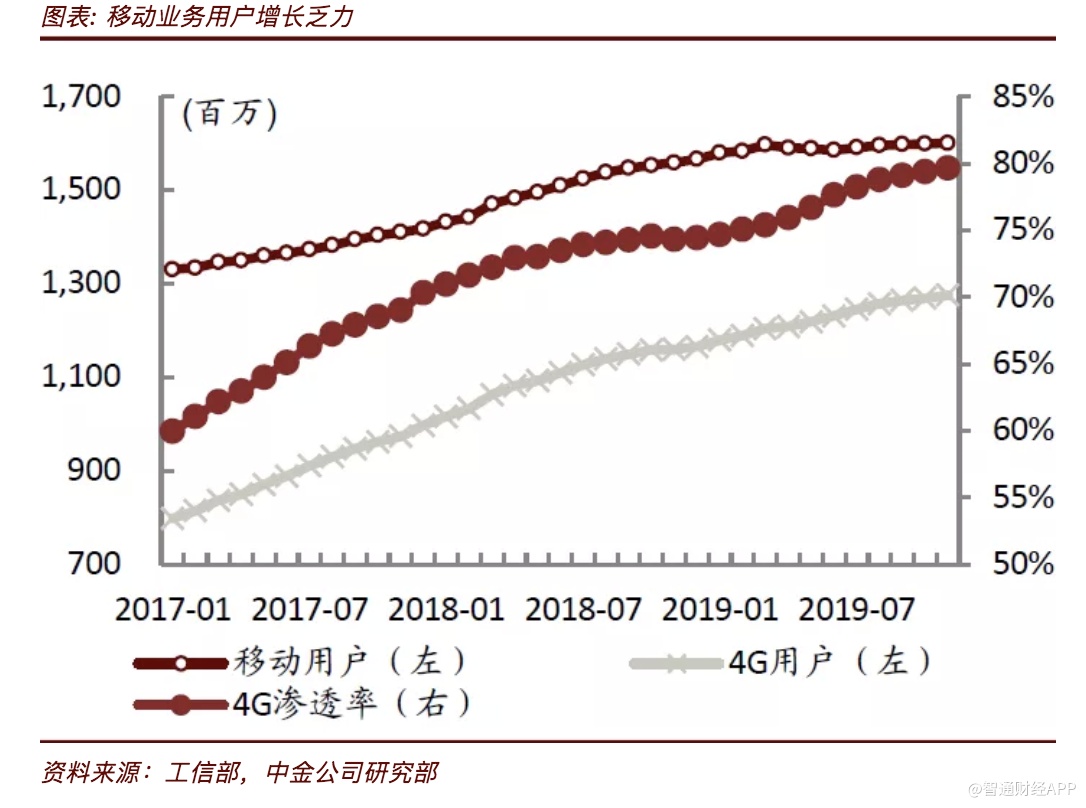

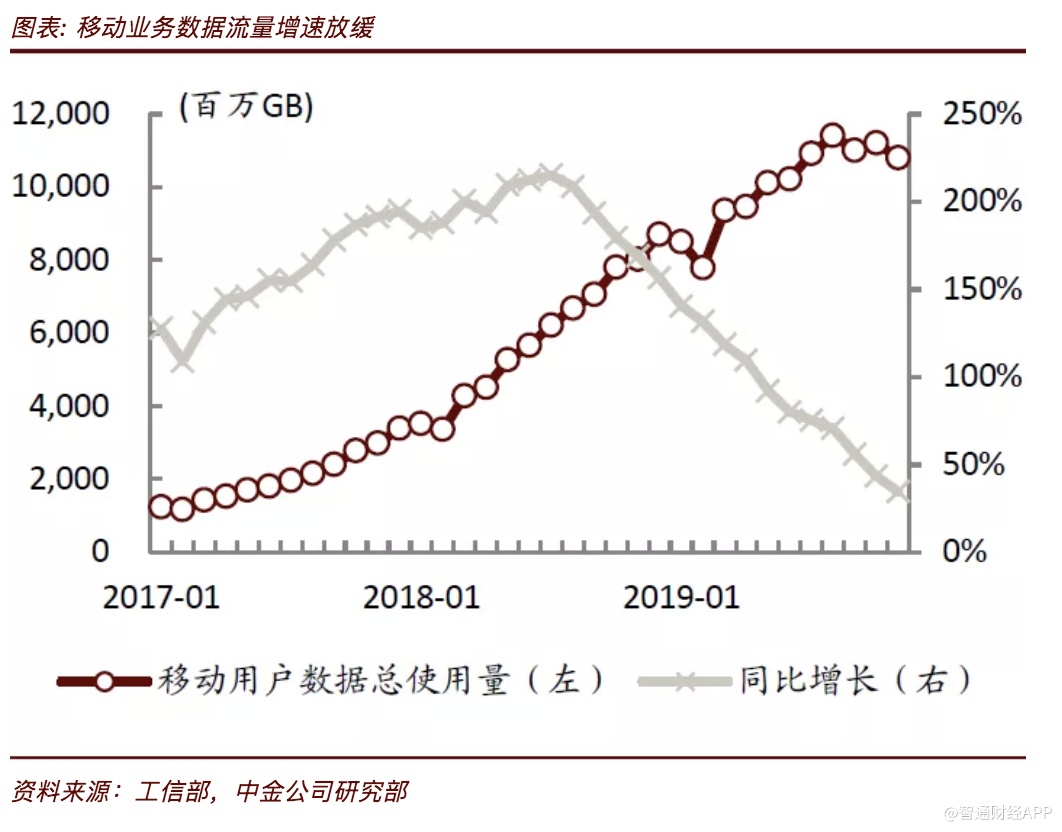

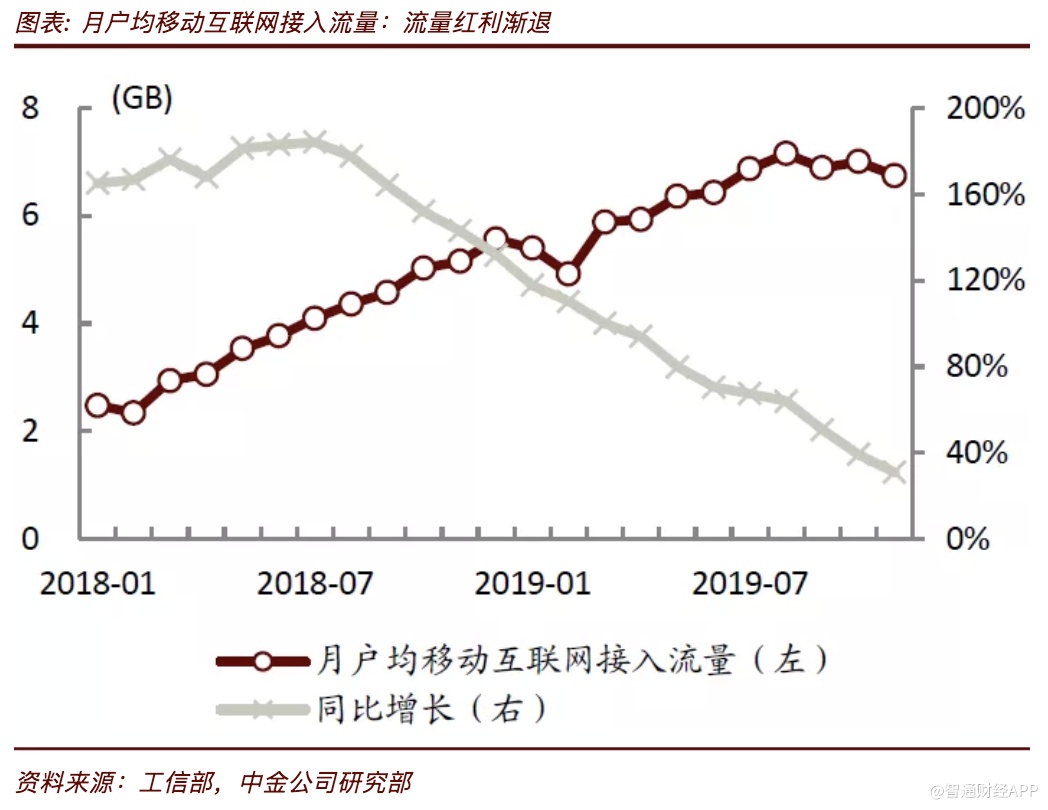

但我们认为4G移动业务空间已近所剩无几,从用户数量角度看4G用户增长正迅速衰减,4G渗透率已经处于80.3%的高位;从用户用量角度看,11月份用户月均流量(DOU)再次出现环比下滑,这意味着4G流量红利已基本释放完毕。DOU数据在今年9月和11月两次环比下滑的直接原因是当月较前一个月少一天,但本质原因是4G流量已接近充分饱和。

所以,虽运营商正在优化市场竞争环境以减少资费价格进一步下滑;但我们认为因用量见顶,4G用户ARPU或难以出现回升,这会导致运营商在5G渗透率快速提升前持续面临增长压力。

5G用户渗透如预期

11月全国净增移动用户数同比下滑44.2%,净增4G用户数同比下滑20.6%,运营商持续面临用户增长下滑压力。根据中国信通院数据,截至11月底,国内5G手机总出货量达835.5万部,11月出货量约507.4万部,环比增长103.5%,我们预计年底5G用户近1,000万,5G渗透率在商用2个月后将达0.6%左右。目前国内上市的5G终端约有24款,12月初小米发布了首款2,000元以下5G手机Redmi(2020年1月起售),我们认为随着明年起2,000元以下5G终端规模普及,5G渗透率提升或出现加速。

5G市场出现新玩家

拥有700Mhz优势频谱资源的广电运营商,中国广电11月正式布局5G网络,在长沙开通了首个5G基站,在组网策略上,广电采用“700MHz+4.9GHz”中低频协同组网,并直接采用SA方式。我们认为广电的5G建设将立足于其媒体主业优势,在内容领域与运营商一道盘活5G时代的内容新生态,为5G稳步发展助力。

风险

运营商5G资本开支承压;5G用户发展进度不及预期。

(编辑:郭璇)