上周港股恒指连收几根阳线,市场资金开始躁动,更有“牛市到来”的口号环绕耳边。当然未来走势究竟如何很难预测,不过处在2020年到来的档口,提前制定下一年的投资策略进行行业布局仍然十分必要。

作为新能源代表之一的光伏太阳能板块,在2018年因补贴退坡等政策原因遭到强势“清洗”,不过随着今年5月低光伏发电项目建设的政策落地,未来走势逐渐清晰,进一步明确了推进光伏发电平价上网的基调。

为了从政府补贴方和企业方进行平衡,2019年优先建设补贴强度低、退坡力度大的项目,减轻政府补贴压力,同时从平价上网项目电力消纳、项目营商环境进行政策保障,简单地说,在补贴退坡过渡期间,行业负担从原来政府承担大部分转而由政府和企业共同承担,最终由企业自负盈亏。

2019年随着退坡预期逐渐被消化,光伏板块横盘震荡,加之上游成本下降,光伏发电的度电成本逐渐走低,令平价上网更近一步,可以说目前光伏板块正在蓄力,不过想要实现行业爆发可能还有一些阻力。

政策面提速,行业降本增效

智通财经APP了解到,作为对明年工作的布局,近日国家能源局下发了《关于征求对2020年光伏发电项目建设有关事项的通知(征求意见稿)意见的函》,相比2019年4月份才发布征求意见稿,5月底才公布正式稿,2020年的政策推进大幅提升。

据通知显示,明确2020年竞价项目配置工作总体思路、项目管理、竞争配置方法仍按2019年工作方案执行;平价项目可由各省级能源主管部门在落实接网、消纳等条件基础上自行实施。

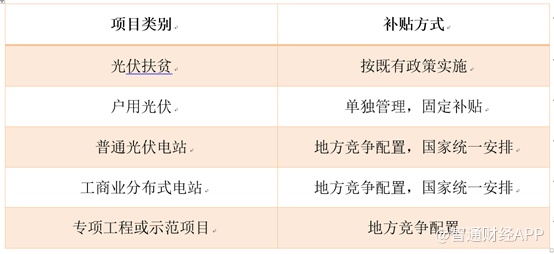

根据2019年的政策指引,自2019年起,对需要国家补贴的新建光伏发电项目分以下五类:(1)光伏扶贫项目;(2)户用光伏项目;(3)普通光伏电站(≥6MW);(4)工商业分布式光伏发电项目(<6MW);(5)国家组织实施的专项工程或示范项目等。

如下表,不同的项目,补贴方式也不同:

由于扶贫项目不计入总规划额度,户用光伏实施固定额度管理,普通光伏电站实行充分的竞争配置,也是投资者最为关注的地方,但是总体来说秉持“以收定支”的原则,以补贴总额定装机规模。

根据财政部《可再生能源电价附加补助资金管理暂行办法》等要求,2019年度安排新建光伏项目补贴预算总额度为30亿元,其中,7.5亿元用于户用光伏(折合350万千瓦)、补贴竞价项目按22.5亿元补贴(不含光伏扶贫)总额组织项目建设,两项合计不突破30亿元预算总额,各项目年补贴额计算方式为“度电补贴强度×装机容量×年利用小时数”。

不过受到去年“531新政”冲击,国内光伏市场新增装机量出现大幅回落,新政影响持续到2019年,据智通财经APP了解,今年1—10月国内新增光伏装机17.5GW,同比下滑54%,预计全年新增装机30GW左右,同比下滑32%,远低于40-45GW的预期。

除了“531新政”影响,2019年的光伏发电项目建设政策出台较晚,导致项目施工延迟,加之补贴缺口增大,令企业资金链趋紧,因此限制了开发商建设新电站的投资意愿。

因此,近日出台的2020年光伏发电项目建设征求意见稿相比较而言进程大大提前,也是对市场的一种积极信号,而且从光伏产业链本身来说,经过市场洗礼,企业集中度逐渐提升,整体降本增效,行业拐点也越来越近。

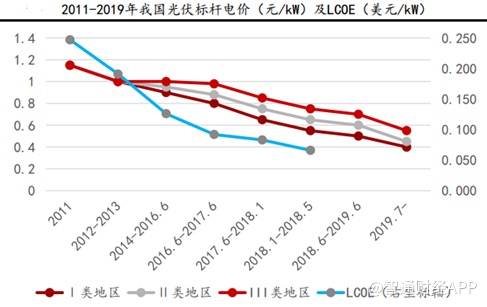

据了解,2011年至2019年我国光伏平均度电成本(LCOE)从0.247美元/kW 下降至0.066美元/kW,降幅达到73.28%,主要得益于原材料成本及技术水平提升的多方面作用。而同期标杆电价下降幅度最大的I类资源区从1.15元/kW下降至0.55元/kW,降幅为52.17%,成本端更快的下降速度保证了企业盈利水平,缩短行业降本增效的阵痛期。

个股涨少跌多,上游率先启动

聚焦到2019年光伏板块的市场表现,整体而言跟随大盘恒生指数,但是波动更大。

主要表现在年初行情转暖时,光伏板块整体反弹空间更大,1-2月光伏指数涨幅达到30%,同期恒指约为12%。但是截至12月20日,光伏指数较年初涨幅回落至5%左右,低于恒指11%的涨幅。

不过光伏指数其实给人较大的误导,据智通财经APP统计,具体到个股,从年初至12月20日,光伏板块只有信义光能(00966)和福莱特玻璃(06865)实现了上涨,涨幅高达100.53%和131.67%,其他个股从14%到75%跌幅不一。但是因为信义光能和福莱特玻璃市值较大,占到板块总市值70%以上,所以带动了指数上涨。

而其他个股全年也并非单边下跌,而是普遍在2月份以前录得较高涨幅,因为个股涨幅的共振,使得2月之前光伏指数涨幅远超大盘指数。

智通财经APP观察到,出现这种两极分化的原因是多方面的。首先从光伏产业链方面看,简单地划分为上游生产硅、单晶硅和太阳能玻璃等原材料,中游晶片、电池片及模组,下游的太阳能发电项目。整体而言产业链需求和产能都要受到下游光伏新增装机量的影响,但是若行业爆发,上游公司最先受益。

例如上游的光伏玻璃,在光伏组件成本中约占7%,属于较高占比。2019年在其他原材料如硅料价格下行的情况下光伏玻璃价格保持了相对稳定,从需求量上看,虽然下游新增装机量下滑,但是双玻双面组件的需求预期,令光伏玻璃需求得以对冲。

信义光能和福莱特玻璃具有龙头优势,截至2018年底,信义光能光伏玻璃总产能为7800吨/天(全球市占率超30%),福莱特玻璃光伏玻璃总产能4290吨/天(全球市占率约18%),并且公司计划在未来几年持续扩产。

智通财经APP了解到,信义光能有望于2020年1季度、2季度和下半年于广西北海分别投产3座1000吨光伏玻璃窑炉。福莱特玻璃计划于2019年上半年在安徽投运一座1000吨光伏玻璃窑炉,2019年下半年于越南投运一座1000吨窑炉。当然,产能扩充的同时,产能利用率也在同步提升。

实际上,这两家企业的行情,在2018年年中就已经早于大盘指数调整完毕开启了上涨趋势。而其他原材料生产商或者下游光伏电站企业,当前仍然承受较大压力,上游主要是价格下行压力,而光伏电站主要是受到装机量和运营成本的影响。

原材料价格与光伏电站的度电成本相关性较大,但也不是全部,光伏电站的成本还受到组件组装技术等影响,因此原材料下行空间相对有限,更多的来源于技术和其他运营成本如营商环境等提升,并且空间较大。

智通财经APP认为, 光伏板块目前处在蓄势待发的位置。光伏玻璃目前的涨幅已经较高,但是短期行情可能还将持续。产业链其他企业都处在底部区域,从技术上讲,当前不少光伏发电企业已经可以达到平价上网的要求,而且政策面已经逐渐企稳,随着度电成本进一步下降提升利润空间,补贴退坡过渡期结束行业完成调整,业绩逐渐释放实现扭亏为盈,未来的想象空间还是十分具有吸引力的。